Segunda entrega de las 3 que conforman este análisis al máximo detalle de Gazprom, uno de los grandes players y grandes desconocidos a la vez en el mercado energético global. En la anterior entrada, Josep no habló de la visión más cenital de la empresa, con una revisión del escenario macro, y las situación de las reservas. Hoy vamos a entrar en el meollo de la empresa, su negocio y ventajas competitivas, dejando para la última entrada los números y conclusiones, con la valoración y estimación del fair value para la empresa. En la entrada de hoy de Análisis de Gazprom: Negocio y Moat nos centraremos en entender el negocio de la empresa y su sector, que a, fin y al cabo, es algo básico que no nos dicen los fríos números y ratios. Vamos a ello.

Segunda entrega de las 3 que conforman este análisis al máximo detalle de Gazprom, uno de los grandes players y grandes desconocidos a la vez en el mercado energético global. En la anterior entrada, Josep no habló de la visión más cenital de la empresa, con una revisión del escenario macro, y las situación de las reservas. Hoy vamos a entrar en el meollo de la empresa, su negocio y ventajas competitivas, dejando para la última entrada los números y conclusiones, con la valoración y estimación del fair value para la empresa. En la entrada de hoy de Análisis de Gazprom: Negocio y Moat nos centraremos en entender el negocio de la empresa y su sector, que a, fin y al cabo, es algo básico que no nos dicen los fríos números y ratios. Vamos a ello.

Contenido

PROTECCIÓN DEL CAPITAL

¿Cuanto puede valer esta empresa por sus activos?

Gazprom siempre ha venido cotizando por debajo de valor contable, lo cual no es tan raro para una empresa semi-estatal ya que la posesión de todos los activos no está efectivamente en el mercado a manos privadas. Esto pasa también en otras compañías semi-públicas como por ejemplo Petrobras. Se hace difícil estimar cuánto puede valer por activos puesto que controla muchos y variados.

¿Qué vale a precio de liquidación?

-A lo Benjamin Graham en Net-Net (total current assets+cash-liabilities) no es el método más apropiado y además sale negativo.

-La siguiente es por Net working capital (current assets-current liabilities), que da un número de $2,6/acción.

-La siguiente es por Net tangible assets (tangible assets-all liabilities), la mayoría de sus activos son tangibles y en PPE Property Plant & Equipment, con pocos intangibles. Restando toda la deuda, equivaldría a un elevado $6,4/acción, pero recordemos que siendo una compañía semi-pública la mitad de esos activos son del estado. El book value es próximo al tangibel book value. Quedaría en la mitad, unos $3,2/acción.

A continuación examinaremos sus gasoductos ya que una futura liberalización del sector podría entrar en los posible. Algo de eso ha venido ocurriendo desde el año 2000 con el desarrollo de independientes como Novatek, Lukoil, y otras. Podrían continuar el proceso y convertirla en una especie de utility tipo Enagás.

Gazprom no ofrece valoración monetaria de lo que valen sus gasoductos. Así que haremos un cálculo muy conservador :

El precio de construcción del gasoducto North Stream I hacia Alemania fue de 7,4B€ o aprox. $8,4B. Dividido entre 1200km de longitud nos da un precio de $7/km para nueva construcción en offshore. En onshore sería un 35-40% menos, y la mayoría de su sistema es terrestre. Eso nos daría una media de unos $4,2MM/km (4,2 millones de dólares por kilómetro de gasoducto). Son 171.000km de gasoductos, que suelen depreciarse anualmente a un 2,5-3% a 30 años. De esos, sólo 86,000km tienen menos de 30 años. Como precaución valoraremos el resto hasta los 171.000km a cero.

No hay información fidedigna sobre lo que costaron todos los diferentes gasoductos más modernos, así que cogeremos el valor residual de su precio de reposición actual según el método de amortización lineal para el inmovilizado material al 3% durante 30 años. Lo que da un valor residual del 10% sobre precio total de coste.

$4,2MM/km*86.000km = $361,2B ; $361,2B*10% = $36,12B de valor residual.

$36,12B divididos entre el nº de acciones que es 11,83B de ADR nos daría unos $3,1/acción. Este es el precio al que nos gustaría comprarla mientras el mundo siga necesitando gas natural, casi sin downside porque estaríamos despreciando el valor de las casi 2000 gasolineras, plantas de generación de energía, refinerías, edificios, etc. Siendo realistas no parece que vaya a llegar tan abajo.

A CUANTO VALORA EL MERCADO SU PRODUCCIÓN

Considerando su EV Enterprise Value (capitalización+deuda-cash) de unos $80B, y divididos entre una producción anual de 445Bm3 de gas natural, nos da $179,8/1000m3 = $5/MMBtu, y (a 5,89 boe=1000m3) serían unos $30,4/boe. Incluyendo su producción de petróleo y condensados sería incluso algo menos. Recuperando su precio medio de producción y teniendo en cuenta que el precio de los últimos contratos de venta fueron de unos $193/1000m3 = $5,4/MMBtu y que el precio del gas y el petróleo ha subido un poco desde marzo, entonces la empresa estaría algo barata. El diferencial en precio interno se vería amortiguado por los ingresos en refino, electricidad, y otros.

Para sus homólogas americanas, rara es la que cotiza según producción a menos de $70/boe, y algunas cerca de $100 por barril, lo cual es alucinante cuando el petróleo está sólo rondando los $50, incluso teniendo un buen hedging.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

MODELO DE NEGOCIO

Se trata de un monopolio que controla la mayor parte de la explotación de gas, la exportación, y también buena parte de la generación de energía. Controla también la transmisión por la red de gasoductos.

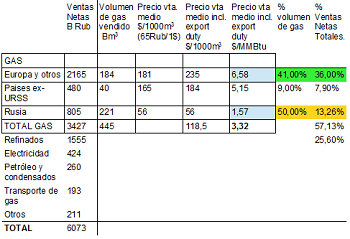

Repasemos sus Ventas Netas (incluidos impuestos).

Observando la tabla anterior en sus 3 últimas columnas en las celdas coloreadas veremos que el modelo de negocio de Gazprom consiste en cobrar un precio del gas en sus exportaciones de $6,58 por MMBtu (en azul), mucho mayor que el precio interior ruso de $1,57/MMBtu. Así, aunque el volumen de gas natural que absorbe la federación rusa es del 50% de la producción, las ventas internas de gas sólo significan el 13,26% (en naranja) del total de ventas netas (gas + resto de divisiones), comparado con el 41% y el 36% ,respectivamente, para Europa y otros (en verde).

Por lo tanto, las exportaciones de Gazprom y el precio que obtiene por ellas, especialmente en Europa, es el meollo de su modelo de negocio actual. Vende fuera a un precio 3 o 4 veces superior al ruso.

Sin embargo los últimos contratos a largo plazo colocados en Europa son a precio más bajo, $193/1000m3 = $5,4/MMBtu en marzo 2016 cuando el gas natural estaba en mínimos. La media de precios a los que venía vendiendo en sus contratos a largo plazo (aprox. el 80%) ha caído de los $345/1000m3 en 2014, hasta los $235 en 2015 y los $193 en 2016.

El resto de ingresos, principalmente los Refinados con incremento de márgenes de refino pero con una caída del 9% en ventas. Seguidos por electricidad, petróleo y demás, si bien importantes, aportan menos y se circunscriben mayoritariamente al mercado interno.

PRINCIPALES MERCADOS

Europa es sin duda el principal mercado, destaca Europa del este, con elevada dependencia del gas ruso y Alemania, al que le vende unos 40 Bm3 al año, casi el 10% de su producción. Después Turquía con 27 Bm3, seguida de Italia con 21. La venta a Inglaterra también se ha incrementado hasta 15Bm3/año.

La UE se debate entre la reducción de la dependencia del gas ruso, con aumento desde el 25% de cuota hasta el 29% actual en 5 años, y el obtener el gas al mejor precio.

PRINCIPALES CIFRAS DE NEGOCIO

Más abajo algunas cifras de su negocio, que se ha deteriorado un poco en 2015 comparado con 2014 debido a los efectos de la caída del precio del gas y el petróleo, los cuales van bastante ligados (correlación gas-petróleo 0,75-0,85).

A destacar :

-Empeoramiento del EBITDA -2,2% y del margen de EBITDA -3%. Los ingresos operativos se han reducido un 7%.

-Deuta neta/EBITDA=1,2 en 2015 , baja pero aumentando desde 0,9 en 2014. Precisar que aunque no tiene los mercados vetados para financiación, sí los tiene restringidos por las sanciones económicas. La deuda neta aumentó un 26,3%. La caída del rublo la beneficia en opex y capex pero la perjudica en los intereses que debe pagar de la deuda denominada en dólares y euros (90%), aún así por el diferencial de tipos entre Rusia y UE-US, le sale más a cuenta emitir deuda en divisas. El precio medio que está pagando por su deuda es del 6,1% comparado con el tipo de interés ruso a 10 años del 8,5%.

-Aumento del capex del 30%. A los rusos les gusta embarcarse en grandes proyectos y quemar mucho capex. En refino, plantas de energía y depósitos, pero sobretodo en la construcción de gasoductos. En exploración y producción mantienen un surplus latente de capacidad y han abandonado áreas más caras en el ártico.

El capex de mantenimiento (=amortización y depreciación) es de unos 850B Rub o $13B, que sería más o menos la mitad del que gastaron en 2015. Queda bastante flexibilidad.

-Caída del FCF Free Cash Flow -40,3% por aumento del capex 2015.

-El aumento espectacular del Net profit o beneficio neto obedece en el 2015 a un extraordinario de 300 y pico B Rub en venta de activos. Mientras que el bajo montante de 2014 se debió a algunos impairments y al efecto forex por devaluación del rublo.

EXPANSION

Los gasoductos que se extienden hacia el exterior desde la madre Rusia actúan como los tentáculos de una araña en busca de comida. La situación actual no permite financiar todos los proyectos megalómanos del Kremlin. Eran principalmente 4 :

–North Stream : duplicar capacidad mediante el North stream II de 55 a 110Bm3/año y que discurrirá por el mismo lecho marino del mar Báltico desde Vyborg Finlandia (cerca de St.Petersburgo) hasta Alemania para asegurar el abastecimiento de su principal mercado. Consorcio creado por, Engie, Wintershall (BASF), OMV, Uniper, Shell, y Gazprom (51%). Proyecto en marcha y en concurso de contratistas. Pendiente de supervisión por la UE, con nuestro “afamado” Arias Cañete de comisario de energía ¿Qué va a hacer? Pues como siempre, lo que diga la Merkel. Cuando la guerra de Ucrania, lo primero que hicieron los alemanes fue mandar al ex-canciller Schroëder a verse con Putin para asegurar el suministro de gas por si el gasoducto que atraviesa Ucrania quedase interrumpido. Finalización prevista en 2019. Longitud 1200km. Presupuesto de unos 8B€.

–Turk Stream : ampliación y bifurcación del gasoducto para abastecer Turquía y el sur de Europa. Proyecto revisado a la mitad, sólo 2 lineas, por falta de fondos y conflicto político con los Turcos por abatir un avión ruso. Después del reciente atentado islamista en Ankara, los rusos han aprovechado para levantar las sanciones que por otra parte no les convenía mantener. El proyecto de ampliar conexión a Grecia y después a Italia (proyectos Poseidón y Nabuco) aplazados de momento.

–“Poder de Sibéria” : Acuerdo con los chinos para construir un ramal conectando Yakutia y China por Blagoveschensk, en marcha pero finalización retardada a 2019-20 y con el proyecto recortado. Posibilidad para construir otro ramal y duplicar capacidad en el futuro desde la isla de Sakhalin a Vladivostok por el este (aplazado) y desde Siberia a Yakutia por el oeste (aplazado también por falta de fondos). Capacidad 38 Bm3/año ampliable a 60. Longitud unos 2800km. El coste inicial para más de 4000km era de $55B para los rusos y $25B para los chinos, incluyendo el desarrollo de los campos de gas de Yakutia para abastecerlo. No han ofrecido actualizaciones de costes, se estima en unos $35B en 5 años. Puede que se reduzca más construyendo sólo el ramal desde Yakutia a la frontera china. Es probable que sufra nuevos recortes y aplazamientos hasta que la coyuntura les sea más favorable, progresa lentamente y se han construido menos de 100km.

La venta de LNG a Japón y Korea por barco está limitada por las sanciones, lo que la ha forzado a aplazar sus proyectos de plantas de licuación en Sakhalin en el mar del Japón. La apuesta lógica siguiente era China y el mercado asiático por tierra, al que ya le vende directamente, e indirectamente por Turkmenistán y otras repúblicas ex-soviéticas.

GEOPOLÍTICA DEL GAS

El informe Chilcot se manifiesta que una de las razones de UK para entrar en la guerra de Irak fue proteger los intereses de BP y Shell, pudiéramos decir lo mismo de Rusia en relación a su intervención militar en Siria. Desgraciadamente los intereses económicos y geoestratégicos no entienden de sufrimientos a la población ni de víctimas inocentes

South Pars/North dome

El mayor yacimiento de gas natural del mundo se encuentra entre las aguas territoriales de Qatar e Irán. 51 Trillones de m3 de los que aproximadamente un 70% se consideran recuperables a bajo coste. El 19% del total mundial y más que todas las reservas rusas.

Irán a diferencia de Qatar no podía desarrollarlas convenientemente por las sanciones.

Para Qatar, primer exportador de LNG, disponer además de un gasoducto conectado a Europa sería muy beneficioso. Veamos un mapa de la zona.

3 caminos a Europa : (1) atravesando Arabia Saudí, Irak, y Turquía, por tierra. (2) por mar hasta Irak y después Turquía. Ambas posibilidades son complicadas porque la inestabilidad de Irak y por los rebeldes kurdos del norte enemigos de Turquía. (3) Cruzando Arabia Saudí, Jordania, Siria, y Turquía. La clave era Siria, y su gobierno aliado de Rusia siempre daba largas. Los qataríes, aliados de los americanos y saudíes, eran de los principales financiadores del ejército rebelde en Siria. El terrorismo islámico allanó el terreno a los rusos para su intervención en la guerra con la excusa de combatirlo, aprovechando para arrasar a todo oponente al títere-dictador El Assad. De esa forma quedaban protegidos sus intereses geopolíticos y económicos. Si alguien tiene que construir un gasoducto, que sean sus aliados persas y que conecte con los suyos en Turquía (Turk stream). Gazprom y otras compañías tienen suscritos contratos para exploración, producción, y distribución con el gobierno iraní.

SANCIONES

Recientemente se han prolongado las sanciones internacionales a Rusia por 6 meses adicionales (y a revisar), oficialmente por los coleteos relacionados con Ucrania. Se hace difícil anticipar por cuanto tiempo van a prolongarse y todos los intereses que las motivan. El tribunal internacional de arbitraje de Estocolmo está aún pendiente de resolver la disputa entre Gazprom y Naftogaz (Ucrania). Un acuerdo entre las partes diluiría la base jurídica para las sanciones. La realidad económica es que Europa necesita de momento el gas ruso. Y los rusos necesitan todavía Ucrania porque es el paso que puede transportar más volumen y el camino más directo a Europa: https://transparency.entsog.eu/

Las sanciones a la exportación de LNG dejan fuera de juego a sus planes de construir nuevas terminales. Los principales beneficiados serían US, porque tendrían vía libre para acceder a Asia. También los australianos y árabes.

¿VENTAJA COMPETITIVA?

A priori, parece que una probable nueva competencia a medio plazo viene del shale gas de US vía LNG. Los rusos han adelantado que los americanos no tienen nada que hacer, pero a veces son dados a soltar faroles.

En el este de Europa hay pocas plantas de re-gasificación, ahí no deberían ser gran amenaza. En el oeste de Europa, ya es otro tema.

Para los americanos, tener un spread atractivo entre el spot price de Henry hub en Lousiana, que es el centro de inventarios de gas que marca la tendencia en US, y el de los hubs europeos como el NBP de UK, es la base para sus exportaciones. Si el precio del gas se reduce, el diferencial también, y viceversa. Veamos ese spread.

El gas natural, a través de refinerías y plantas de procesamiento se licua alcanzándose un volumen de compresión de 600:1 a bajas temperaturas. Luego se embarca en tankers especiales para LNG y se exporta.

Típicamente los contratos de exportación de las empresas distribuidoras contempla los siguientes costes operativos :

-15% de recarga sobre el precio Henry Hub (liquefaction fee)

-Coste del transporte en buque LNG ida y vuelta. Depende del precio diario de los charters, el tiempo empleado, la velocidad de crucero y el consumo de combustible, y los gastos administrativos de tránsito y atraque.

-Coste de re-gasificación de unos $0,3-0,5/MMBtu dependiendo del país (NBP hub en UK y TTF en Benelux), pero puede irse hasta más de $1 en Italia.

El coste unitario de licuación y transporte oscilaría entre $0,6/MMBtu y $1,2/MMBtu. Actualmente la eficiencia y tamaño de los nuevos tankers situa el precio del combustible por tonelada de carga a $160/MT ($/Tonelada métrica), así que el rango máximo sería más bien hasta $1/MMBtu. Más el coste de re-gasificación que situaremos entre $0,5 y $1/MMBtu.

HH spot price a julio 2016 son $2,7/MMBtu y NBP spot price $4,8/MMBtu, spread por tanto a $2,1/MMBtu (4,8-2,7).

Lo cual nos deja un rango de costes operativos desde 2,7*0,15+0,6+0,5=$1,5/MMBtu como mínimo, hasta 2,7*0,15+1+1= $2,4/MMBtu como máximo. Media $1,95/MMBtu.

Por lo tanto las exportaciones hacia Europa podrían ser rentables operativamente a partir del precio mínimo al que las distribuidoras pueden vender el gas, que sería de HH spot price + 1,5 del apartado anterior, o sea 2,7+1,5=$4,2/MMBtu, que concuerda con el landed price en UK calculado por la agencia federal americana de turno, mapa abajo.

Si contemplásemos el resto de costes aparte de los operativos, como los costes fijos de construir las plantas de procesamiento de LNG en capex inicial, que serían entre $2 y $3,5/MMBtu adicionales. Esto situaría los costes totales en distribución (operativos + fijos) entre $3,5/MMBtu (1,5+2) y $5,9/MMBtu (2,4+3,5). Media $4,7/MMBtu

Con las plantas de licuación en funcionamiento y los terminales de exportación listos, podrían tratarse esos coste fijos de capital como costes hundidos a efectos de los contratos de venta mientras el spread US-Europa suponga un margen suficiente para cubrir los costes operativos. La razón es que sería más caro cerrar las instalaciones que mantenerlas abiertas.

Ahora sumaremos todos los gastos de los apartados anteriores para hacernos una idea de los precios en Europa que querrían ver los yankees. Así que teniendo en cuenta el total cost máximo incluyendo el precio del gas en Henry Hub, más el opex y capex en licuación y distribución, el gas americano se colocaría en UK a precios entre $8,6/MMBtu (2,7 precio HH +2,4 opex máx. +3,5 capex máx.= 8,6) en su rango superior, y a $6,2/MMBtu (2,7 precio HH +1,5 opex mín +2 capex min = 6,2) en su rango inferior. Media $7,4/MMBtu. Este es el precio medio al que los americanos querrían vender su LNG para cubrir todos los costes. De alcanzarse esos precios en los hubs europeos la mayoría de nuevos proyectos en LNG estarían justificados, potencialmente amenazando las posición competitiva rusa.

En caso contrario, y a precios inferiores del gas, podrían estar dispuestos a vender más barato y a costes hundidos, es decir, en caso que el spot price en el hub NBP de UK supere los $4,2/MMBtu, como es el caso en julio 2016 dónde marca $4,8/MMBtu. Si miramos algunos contratos a l/p SPA Supply Purchase Agreement ya suscritos por parte de la distribuidora Cheniere Energy, veremos algunas viejas conocidas :

En resumen podríamos decir que Gazprom tendría pues cierta ventaja competitiva en Europa porque ellos pueden poner su gas natural a un precio medio de unos $3,5/MMBtu , mientras que los americanos necesitan uno superior a $4,2/MMBtu. Si bien la ventaja es menor de la que ellos dicen y podrían verse envueltos en una guerra de precios que no podrían ganar sin perder ingresos.

To be continued….

Buenos Beneficios

Si has considerado el artículo interesante, te agradecería enormemente que hagas difusión en la RRSS o lo envíes a tus amigos.Para hacerlo sólo tienes que clickar el icono justo debajo, además si te suscribes, recibirás todas las entradas en tu correo.

Hola Josep,

otra vez nos brindas con un pedazo de análisis, para quitarse el sombrero. Me encanta el enfoque económico-político que aportas. La parte política en caso de Gazprom y muchas empresas rusas nunca hay que obviarla.

Como comentario personal, decir que las gasolineras de Gazprom en Moscú suelen ser de las más caras pero también las de mayor calidad, equivalente a Repsol en España. Lo que ocurre es que el gran negocio lo tienen fuera de su país como muy bien has explicado.

Todos sabemos que a precios altos de petróleo/gas el gobierno ruso tiene las arcas repletas, pero por otro lado supone un incentivo a mayor competencia y menor cuota de mercado. Con la bajada de precios y la devaluación del rublo, a mi entender Rusia es de los que saca mayor partido ya que elimina competidores y mantiene ingresos más o menos constantes en moneda local. Tengo dudas acerca de como van a enfocar la situación de ahora en adelante.

Espero con muchas ganas la tercera parte.

Un saludo cordial

Hola Homka

Gracias por aportar tu visión de insider, sin duda verlo desde la distancia no tiene nada que ver

En la tercera y última entrega Josep nos trae sus conclusiones

Un abrazo

Hola Homka,

Gran contribucion, gracias de nuevo!

Lo que comentas del rublo parece que lo estan utilizando bastante bien. Estan aumentando al maximo proveedores domesticos para tener costes en su moneda al mismo tiempo que intentan financiar un maximo de deuda fuera a menores intereses.

Aprovecho otra vez para preguntar 🙂

Se comenta algo en Rusia sobre una posible subida del precio interno de la energia y/o una posible desregulacion del sector?

Salu2 Cordiales

Hola Josep,

por el momento la subida del precio de la energia creo que está descartado pues han tenido meses de inflación muy alta y la cesta de la compra en casa se ha encarecido un montón, como para encima subirles la luz/gas. Así es como yo lo veo.

Por otro lado, si veo factible la privatización de empresas, de hecho se han ido vendiendo paquetes de acciones semi-estatales, entre ellas Alrosa y creo que la otra era Rosneft. Una conocida trabaja en Rosneft y llevan un año de recortes con despidos de personal y anulación de bonus. Imagino que irán por ese segundo camino (en mi opinión mejor de cara al largo plazo). Lo ideal seria un mercado ruso transparente y con empresas privatizadas en su gran mayoría, pero me da que el sector energético juega un papel muy importante en la geo-política como para que el estado deje su influencia en manos de terceros.

Un saludo

Bien visto Homka! Lei un escrito del bureau para la transparencia de la federacion rusa donde preconizaban un enfoque de la economia mas abierto y eficiente, diciendo que los «campeones nacionales» debian evolucionar mas hacia la economia de mercado. Pero con los politicos nunca sabe uno si es maquillage o van en serio.