En la primera entrada os presenté a Sportsdirect, a qué se dedica la empresa y cuál había sido mi relación personal con ella, tanto desde un punto de vista de cliente presencial y online a distancia desde España, como de potencial inversor como franquiciado (esa habría sido mi deseo…). Hoy de la mano de Josep vamos a realizar un análisis del negocio de Sportsdirect, para entender las principales palancas de generación de negocio que tiene la compañía, algo básico más allá de los fríos números.

La última entrada será una valoración pura y dura de la empresa para ver si realmente es una inversión que desde nuestro punto de vista merece la pena.

Contenido

Análisis del negocio de Sportsdirect: Winter is coming

SPD está atravesando dificultades, aparte de la prevista caída de beneficios hay cambio de estrategia y se ha decidido parar la expansión en Europa hasta adaptarse a la situación. Aumento de los leasings de tiendas en el continente, desfase en existencias, caída de las ventas en Austria (39 tiendas), cierta desafección por mal servicio, amenaza competitiva de Decathlon y JD Sports, investigación de sus condiciones laborales, salida del FTSE 100, brexit, mala prensa, mala imagen, etc.

[bctt tweet=»Ahora mismo sportsdirect destruye valor, ¿oportunidad o valuetrap?» username=»finanzasmania»]

¿Y los libros? Pues no nos engañemos, hay destrucción de valor, como se puede comprobar en el Equity statement de los últimos 6 meses hasta octubre 2016 (no auditado).

El comprehensive income (rectángulos rojos) que era de 150,5M en octubre 2015 (160M en octubre 2014) pasa a ser de -28,6 en octubre 2016. Y el mayor impacto en este apartado respecto al mismo período del 2015 son los grandes errores de hedging (-91M) y la caída en el fair value en inversiones más deficientes operaciones de trading (-102M) resaltados en elipses rojas. No parece algo recurrente y recordemos que la empresa compra mercancía en dólares.

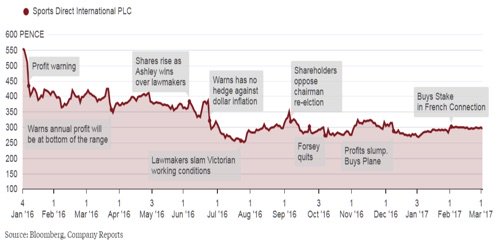

Actualmente dispone de hedging en libra/euro hasta 2019 y en libra/dólar y dólar/euro hasta finales de abril 2017. Parece que llevan algo mejor el tema en ese sentido pero no del todo. El guidance para el underlying EBITDA es a la baja para 2017 y estimado en unos 275M de libras comparado con 380 el año pasado. La cotización por supuesto ha reflejado todos estos problemas seguidos cayendo desde máximos de 850 pence en 2014 a 550 en enero 2016, y luego hasta los 295 de marzo 2017.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Invert, always invert.

Esta es una de las máximas de nuestro admirado Charlie Munger, aplicar un razonamiento inverso. Cuando nos enfrentamos al análisis de una compañía no está de más buscar aspectos que puedan tumbar la tesis de inversión, darle la vuelta a las preguntas e intentar discernir cuales son los problemas que podrían surgir y las probabilidades que tienen de cumplirse. En el caso de Sports Direct los problemas ya están aquí, y gordos. Sólo deberían continuar indefinidamente para acabar con ella. A peor ya casi sólo quedaría la cacareada recesión post-brexit, como algunos economistas predicen.

Mi humilde opinión es que eso de la “salida dura” de la UE es más de “traca y mascletá” que de cartucho de dinamita, porque al final UK va seguir en el espacio económico europeo como socio comercial preferente al estilo de Noruega o Suiza.

¿Y la libra? Bueno pues a no ser que se produzca esa recesión, la moneda británica debería situarse tarde o temprano alrededor de su PPP Purchasing Power Parity. Estaba a 1,8 dólares en 2008 a 1,5 en 2014 y ahora está a 1,2 o sea aproximadamente un 20% infravalorada respecto al dólar y algo menos respecto al euro.

El tema es que no es fácil imaginar que a una empresa le puedan venir tantas bofetadas por tantos lados en tan poco tiempo. Así que vamos a darle la vuelta al planteamiento ¿Qué tendría que pasar para que la empresa recuperase su senda de retornos y cuáles son las probabilidades de que eso ocurra?

Los motores del beneficio y el ROE

- Impuestos

- Apalancamiento

- Márgenes

- Turnover

1Impuestos

UK tiene unos impuestos societarios del 20%, menores que la media europea, no hay que contar con que los disminuyan. SPD está pagando un effective tax rate 7 puntos por encima de esa cifra por impuestos diferidos mal contabilizados. Eso debería mejorar y situarse alrededor de ese 20%. Buenas perspectivas aquí.

2 Apalancamiento. Mayor y/o más barato.

En principio si la inflación y los tipos de interés aumentan, y parece que esa es la tónica esperada a medio plazo, el apalancamiento será mas caro porque el coste de la nueva deuda que deberá reemplazar a la actual será superior.

Apalancamento Operativo

Una empresa puede aumentar su rendimiento sobre los activos operativos netos si obtiene créditos de sus proveedores sin interés explícito. Eso reduce las inversiones necesarias en activos operativos y aumenta el retorno en estos. El lado negativo es que suele venir con un precio superior por las mercaderías a recibir y los proveedores que ofrecen facilidades cobran más que si les pagasen al contado. Para utilizar esta posibilidad el diferencial en precio debería ser atractivo comparado con el coste de la deuda a corto plazo.

Un apalancamiento operativo favorable puede crear valor para los accionistas, por ejemplo si una empresa tuviese 1M en inventario y disfrutase de ese mismo montante en la cta de proveedores-efectos a pagar entonces tendría una inversión neta en inventario de cero y serían los proveedores los que cargarían con la inversión en esas mercaderías.

Las posibilidades en ese sentido existen pero son tenues y sólo al alcance de empresas con un elevado poder de negociación con los proveedores y clientes. Le daremos un poco de cuartelillo en mejora operativa.

Apalancamiento Financiero

Ahí la empresa tiene terreno porque su deuda es baja y le quedan más de 500 millones de libras de revolver. Sin embargo más deuda deteriora la calidad del ROE. La empresa ha anunciado que espera gastar unos 480 millones de libras en capex para este año, con lo cual parece que tiene pensado recurrir a algo de deuda (o vender activos), porque esa cifra no se cubre con el montante que genera mediante operaciones. Tal vez la venta de Dunlop por $137M a Sumitomo tenga que ver con esto.

3 Márgenes

Una expansión de los márgenes significa menores costes por cada libra de ventas. Eso puede ocurrir bien porque (1) las ventas aumentan más rápido que el coste de esas ventas, bien porque (2) los costes de las ventas disminuyen más rápido que esas ventas. En el caso de sports direct las ventas siguen aumentando y tienen un problema de contracción de márgenes con limitado pricing power para trasladarlo a los clientes, el mundo del discount es duro. El margen bruto ha caído 4 puntos porcentuales (de 44% a 40%), así que el COGS Cost Of Goods Sold o COS Cost Of Sales como les gusta llamarlo a los británicos aumentó y cada libra de ventas les cuesta más cara que antes. Varios drivers de costes repercuten en la salud de los márgenes.

Costes laborales

Los costes laborales le van a suponer un impacto de unos +10M de libras según la empresa y teniendo en cuenta la exigencia de cumplir con las obligaciones legales del mínimo por hora en dónde se quedaba ligeramente por debajo. No supone mucho y además a medio plazo se espera una progresiva disminución de costes a medida que se automaticen sus almacenes. Como referencia, en Bcn hace 2 años Amazon anunció la construcción de su centro logístico para el sur de Europa con la creación de 2000 empleos directos, con la nueva automatización sólo necesitan 1500.

Materiales-Mercaderías

Poco campo ahí, de momento los bienes que fabrica y compra no le van a salir más baratos ya que la mayoría vienen de fuera y en dólares. Más aún, su modelo es de aproximadamente un 50% de marcas propias como Slazenger y Everlast, más un 50% de primeras marcas como Adidas, Nike, y Under Armour. Con estas últimas ha venido perdiendo poder de negociación por la reticencia de estas marcas a colocar productos en discount. Comprensible teniendo en cuenta que gastan millones en publicidad para el lanzamiento de productos y requieren de una presentación diferenciada en estantes y góndolas.

Es parecido a lo que ocurre con los fast-fashion tipo Zara y las tiendas de lujo. Abren un Zara al lado de una tienda de lujo y se tienen que largar a otro sitio porque deben mantener su branding y posicionamiento. SPD se ha visto obligada en cierta medida a ir up-market a tiendas más sofisticadas al estilo de JD Sports dónde no está aún bien posicionada y al principio se disparan sus costes fijos.

Por otro lado las grandes marcas deportivas necesitan al mismo tiempo de grandes retailers para colocar su inventario, sobretodo el que no pueden vender en premium. Decathlon por ejemplo utiliza un enfoque tipo Mercadona colocando grandes marcas de forma poco diferenciada al lado de sus low-cost, de hecho incluso a veces resalta las suyas antes que las otras y no le va nada mal. El modelo de Sports direct es utilizar esas grandes marcas como vehículo para también colocar las suyas. Mismo segmento que los franceses de Decathlon y distinta estrategia comercial.

[bctt tweet=»El modelo de $SPD es utilizar las grandes marcas como reclamo para vender las suyas» username=»finanzasmania»]

Procesos

Aquí sí tiene posibilidades de mejora en la reducción de costes y se están metiendo a ello con la ampliación del centro logístico de Shirebrook que tan mala prensa tenía, de hecho los lugareños lo llaman “The Gulag” o “Shitbrook”. Se prevé pueda desatascar un poco la gestión de existencias y envíos. Está también el tema online dónde ha tenido un gran crecimiento de las ventas, pasando del 5% en 2005 al 17,4% del total en 2016, crecimiento que se espera continúe en Inglaterra.

Sin embargo rivales como JD Sports son mucho más ágiles tomando órdenes y facturando comandas. Ese procesamiento deficiente para SPD ha supuesto una presión sostenida provocando cuellos de botella en inventarios y cadena de distribución. Están intentando mejorar eso con la nueva plataforma centralizada de gestión de compras y pedidos, así como con el re-diseño de webs y apps. Les queda trabajo porque los sites de la competencia son bastante mejores. La empresa es competitiva por precios en tienda y en internet como podemos observar en esta pequeña muestra.

En cuanto a dónde generan negocio, vemos un mapa de ello:

Las protagonistas por supuesto también quieren subirse al carro, y dentro de sus planes estratégicos está el aumentar las ventas por ese canal. Por ejemplo Nike proyecta que sus ventas en e-commerce representen más del 20% en 2020. ¿Para qué dejar que Amazon y otros se lleven el dinero? Tanto los envíos de JD Sports como los de Nike son más rápidos que los de Sports Direct y al igual que este también tienen la posibilidad de recogida en sus tiendas por click&collect. SPD tiene campo de mejora y están en ello.

Marketing

Entrar en el sector “premium lifestyle” con cadenas de tiendas y marcas de mayor valor añadido sale caro y no está dando aún sus frutos, lo cual para más INRI supone un contraste con el éxito en este nicho de JD Sports, que tiene acuerdos de exclusividad en diseño de zapatillas con primeras marcas en sus tiendas. En retail-discount y comparados con Decathlon el servicio a clientes y la experiencia de compra es inferior pero sus precios son competitivos.

Un replanteamiento de estrategia y re-posicionamiento les ayudaría. Y esta es una de las áreas dónde tengo más dudas porque la cuña publicitaria corporativa que sueltan es la convertirse en el “Selfridges” del sports-fashion retail británico (Selfridges son unos almacenes de lujo). Se diría que planean una penetreción en este segmento de más valor añadido potenciando sus cadenas de tiendas USC, Cruise, Flannels, y Van Mildert, al mismo tiempo que fortalecer el core business.

La inversión este año en la cadena French Connection y en la marca de lencería Agent Provocateur, indican algo de eso, pero no he podido averiguar qué pretenden exactamente con esa estrategia y cómo afecta a los centros discount que siguen siendo el núcleo.. Ellos hablan de “elevation of sports retail” evolucionando a tiendas más cuidadas.

Por lo pronto si quieren ir pasando del discount al up-market no se prevé una disminución de los gastos de marketing ni de publicidad, ni tampoco alternativamente un mayor retorno de estos gastos en incremento sustancial de ventas y beneficios, al menos de momento.

4 Turnover

Ventas/activos. Este ha venido siendo uno de los caballos de batalla de la empresa gracias a la elevada rotación de stocks típica de las cadenas discount, que sin embargo se ha deteriorado en los últimos años. En última instancia y en el sector retail eso se refleja en las ventas por superficie, es decir, cuantos activos (metros cuadrados) necesita para generar cada libra de ventas. Hay varias formas de aumentar el turnover, las más importantes son :

Receivables

Como ya dijimos hablando del apalancamiento operativo el margen de mejora existe pero es limitado. Normalmente los receivables se mueven al alza según el incremento de ventas, ya sea por subida de precios o por el volumen adicional.

Inventarios

A largo plazo deben seguir la tendencia de las ventas, sin embargo a corto plazo se ven influenciados por cambios en los costes y cuellos de botella. SPD tiene ambos : por un lado el mayor coste de los inventarios debido a la caída de la libra y el aumento de costes operativos (especialmente en algunas tiendas de Europa) ; y por otro lado ciertos cuellos de botella en distribución debido a una gestión sub-óptima de pedidos y entregas. Tiene bastante margen de mejora en esta área y en el pasado reciente han sido capaces de hacerlo mejor.

PPE Property, Plant & Equipment

Si los anteriores apartados del turnover hacían más referencia a los costes variables, este se refiere más a los costes fijos de llevar el negocio. Estos costes de operar las tiendas los tiene sí o sí independientemente de lo que llegue a vender. Suponiendo que siga aumentando la inflación esto afecta positivamente en este apartado ya que las ventas van a reflejar inmediatamente ese incremento de precios mientras el PPE sólo lo reflejará gradualmente a medida que se reemplacen los activos. En el caso que nos ocupa se trata de freeholds (propiedad) y leaseholds (arrendamientos). En ambos casos son eficaces adquiriendo nuevo inmovilizado material y renegociando leasings de puntos de venta. Le daremos algunas posibilidades aquí también.

El asset turnover junto con los márgenes y el apalancamiento son los componentes del Dupont Method of ROE Analysis que mide el retorno en fondos propios a través de estas magnitudes. SPD disfrutaba de unos retornos más que aceptables en los últimos años, los cuales van a sufrir un impacto en 2017.

Hasta aquí la entrada de hoy en la que hemos analizado los drivers que mueven el negocio de la empresa, próximamente la entrega con la valoración pura y dura de sportsdirect

Buenos Beneficios

Si has considerado el artículo interesante, te agradecería enormemente que hagas difusión en la RRSS o lo envíes a tus amigos.Para hacerlo sólo tienes que dejar tu email, además si te suscribes, recibirás todas las entradas en tu correo.

¿ se puede invertir en euros o sólo n libras ?

Hola Pedro,

Gracias por pasarte. Se puede comprar en dólares ticker SDISY o euros ticker ZVX, pero al ser una empresa británica el mercado que tiene más volumen y liquidez es Londres, ticker SPD.

Salu2 Cordiales

Hola pedro

Como comente Josep, lo mejor es comprarla en libras, aunque paguemos el impuesto de la reina, el hecho de comprar en euros no te libraría del riesgo divisa, pues la empresa tiene su negocio y operar en libras

Un abrazo

Buenos días

En primer lugar felicitaros por este excelente blog.

Yo también he llegado a esta idea de inversión gracias a Miguel de Juan, me parece que cotiza a unos múltiplos atractivos, dado a su fracaso de expansión internacional ,sus condiciones laborales y su descenso del FTSE 100. La acción no ha caído más gracias a su programa de recompra en el que ya llevan sobre 23 millones de acciones de los 86 millones acordados en la junta. Pero no me gusta nada su estrategia de premium lifestyle, y principalmente el deterioro de sus relaciones con las grandes marcas ( favoreciendo a JD), dado que preguntando a unos compañeros británicos, acuden a sportsdirect dado a que en las grandes marcas tiene un precio inferior a cualquier otra tienda, siendo este su principal reclamo.

¿Cual es vuestra opinión de esta estrategia y el deterioro de sus relaciones?

¿El cuadro de comparativa de precios con amazon es muy bueno, es de elaboración propia o alguna fuente?

Muchas gracias

Hola Jose,

Muchas gracias a tí por leer y comentar.

Sobre las relaciones con los proveedores no es la 1ª ni la última vez que surgen conflictos, sin embargo parece que se necesitan unos a otros e históricamente incluso atravesaron peores momentos, como por ejemplo la entrada de Ashley en el accionariado de Umbro cuando esta marca era patrocinadora de la selección inglesa para evitar la toma de control de Nike, que finalmente se produjo pero respetando intereses de SPD.

Lo del segmento premium lifestyle tampoco acaba de gustarme, y aquí posiblemente hay que darles un poco más de tiempo, al fin y al cabo a JD Sports le funciona bastante bien, en la siguiente entrada compararemos algunos números. Intenté hacer una comparativa de andar por casa para ver la política de fijación de precios en productos comparables y me fue muy difícil encontrar exactamente los mismos, aunque no fue una muestra representativa la impresión que me llevé es que JD carga más en las novedades y productos exclusivos para después rebajarlos cuando tienen peor salida. Creo que eso le da un plus de rentabilidad a JD por márgenes y rotación de stocks. La comparación con Amazon es prestada de un compañero británico.

Salu2 Cordiales

Muchas gracias por su respuesta, muy aclaratoria, importante ese dato de las tensiones y resolución de conflictos pasados, deseando leer su siguiente entrada.

Un saludo

Hola Jose

Pues puedes ponerte aviso en el calendario par el próximo martes

Un abrazo

Muy buen repaso!

Por cierto, si la venden en euros, es cierto que el riesgo divisa es implícito y existe en igual manera, pero al menos te ahorras las comisiones de cambio de divisa. No pesáis igual?

Hola MI

Depende del tipo de cambio que te apliquen como comprador, normalmente cuando compras en otra divisa, y si tienes una tarjeta con condiciones favorables, es fácil que te salga mejor pagar en divisa local, en este caso GBP

En el caso del vendedor, lo mismo, depende de la política de hedging que tengan, de momento el negocio en euros tiene un peso relativo limitado

Un abrazo!

No te he entendido muy bien.

Me refería a comprar la acción en, por ejemplo la bolsa de Frankfurt (me lo invento) en euros, o en la bolsa de Londres en GBP. A priori, preferiría Frankfurt porque me ahorro cambio de divisa (aunque sé que el riesgo divisa es implícito, porque en un día que en londres la cotización no se mueva, si el euro baja un 3%, pues la accion en Frankfurt subirá casi-automáticamente un 3% (digo casi porque a veces hay ineficiencias pero que se corrigen en uno o dos días, pero bueno, suponemos que no las hay).

Ahhh, yo pensaba que hablabas del negocio, no de la acción, mea culpa

Sí, es una opción, pero supongo que el ADR tiene muy poca liquidez, aunque a largo plazo no debería ser un problema. También te ahorras el impuesto de la reina, por cierto

Un saludo

Hola MI,

Gracias por pasarte y comentar. Ya sabes que todo lo que sea ahorrar en comisiones estoy a favor 😀

En este caso y como comenta más arriba FM hay poco volumen fuera de Londres, prefiero dormir más tranquilo y pagar la tasa de cambio y el impuesto de her majesty.

Salu2 Cordiales