Una vez ya hemos visto en las anteriores entradas las posiciones de los fondos value españoles en empresas internacionales por un lado, y en el mercado nacional y portugués por otro, toca analizar qué ha hecho nuestro inversor de referencia en el último trimestre. Realmente se puede decir que ha seguido una línea continuista y con bastante coherencia en sus movimientos. Destaca como no la ampliación en Apple, que es lo que más ha llamado la atención, considerando su pública aversión hacia compañías tecnológicas, y la ampliación en las aerolíneas, aquí si veo un punto de incoherencia que ahora comentamos.

Contenido

Análisis Cartera Berkshire 4Q 2016

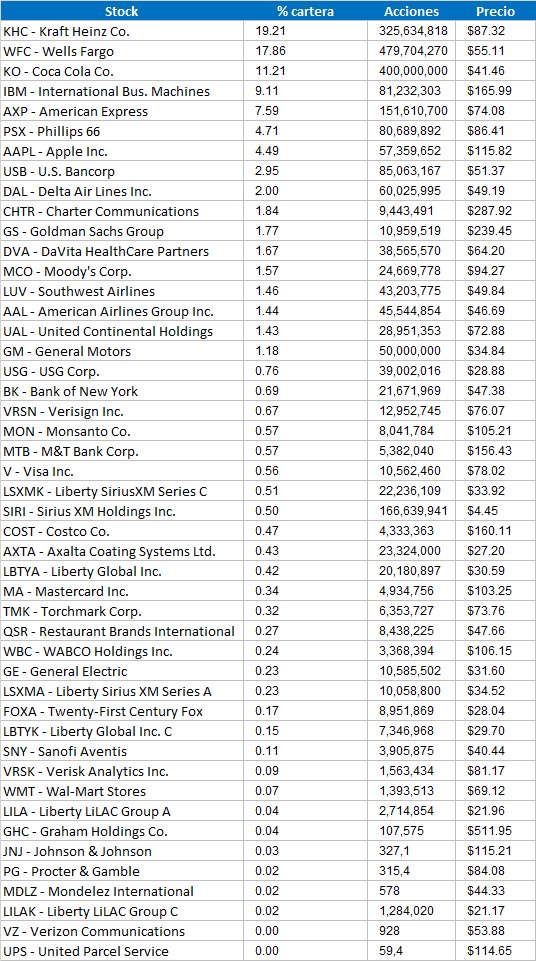

En primer lugar vamos a ver la foto estática de la cartera:

Vemos que hay un total de 47 empresas, si bien Buffett siendo fiel a sus principios concentra el 65% de la cartera en sus 5 principales posiciones: Kraft (noticia por el intento de compra de Unilever apoyado por Buffett precisamente), Wells Fargo, Coca Cola, IBM y American Express. Vamos, empresas que cualquier ciudadano medio americano puede usar o ver en un día normal de su vida. Nada nuevo.

Por lo que respecta a la concentración sector, quizás pueda sorprender a muchos el peso de los sectores:

- Financials 33.32

- Consumer Staples 31.00

- Information Technology 14.27

- Services 10.01

- Materials 5.71

- Health Care 1.81

- Industrials 1.69

- Consumer Discretionary 1.22

- Industrial Goods 0.76

- Consumer Goods 0.24

- Telecommunications Services 0.00

Movimientos Cartera de Berkshire 4Q 2016

Veamos ahora los movimientos que se han producido en la cartera en el último trimestre:

Salidas

Destacan sobremanera 3 posiciones que dejan de estar o mantienen una presencia residual en la cartera:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Deere: parece que Buffett no confía en que la empresa siga subiendo, ha tenido una subida del 44% en el último año, y parece que no tiene techo. Para algunos, sería el momento de comprar en máximos, para Buffett no.

Verizon: Despúes de sacar de su cartera a AT&T entre el final de 2015 e inicios de 2016, parecía lógica la salida de un sector que ahora mismo presenta bastantes incertidumbres, y que se ve seriamente amenazado por el nuevo rol que gigantes como Facebook, Google o Apple quieran tomar.

Wal mart: La posición la fue formando en compras periódicas entre 2012 y 2014, y después de tocar mínimos por debajo de 50, ahora parece que se ha estancado en los niveles cercanos a los 70$. Tiene varios factores que le pueden afectar, como la competencia de gigantes como Amazon o los problemas con el incremento de salarios. El fondo Sequoia también ha vendido el 50% de su posición en Wal Mart.

Mencionar que también ha cerrado su posición en KMI, empresa que compró en mínimos, y precisamente su compra parece que fue el impulso que necesitaba para hacer suelo.

Compras

Nuevas entradas:

Sirius XM Holdings: Es nueva a medias, en el trimestre anterior Berkshire compró Liberty Sirius XM, que no deja de ser una forma de participar indirectamente en Liberty Sirius. Para aquellos que no la conozcáis, Sirius tiene 3 satélites de radio y tambén tiene servicios de radio online. Se hace difícil creer que esté dentro de las competencias de Buffett, ya que es un negocio “menos convencional” que Apple, y pese a ello muchos tienen dudas que Buffett sea el que decide invertir en Apple.

Monsanto: Parece una compra oportunista en base a la OPA realizada por Bayer y que tiene un margen de subida de un 20%. Parece que Buffett confía en la aprobación de la OPA o en su defecto en el potencial de la empresa.

Southwest Airlines: Una más dentro de la cartera de aerolíneas que está formando Buffett.

Ampliaciones:

Apple: sin duda el movimiento estrella del trimestre ya que supone una apuesta fuerte por la compañía. Recordemos que su anterior entrada se produjo por debajo de los 100$, en cambio la compra actual ha sido a 115$, y curiosamente luego ha roto los máximos. Sin duda los problemas de Samsung (tanto a nivel de fabricación del nuevo s8 como los escándalos de la dirección) y la nueva política proteccionista de Trump han tenido mucho que ver en la nueva entrada. Hablando por hablar, yo sí creo que Buffett y Munger han tenido mucho que ver en la compra de Apple, ya que no es una tecnológica per se, es una empresa de consumo / lujo.

Aerolíneas: American Airlines, Delta y United continental, además de la nueva entrada de Southwest.

Ya el trimestre pasado salieron algunas voces que decían que Buffett era incoherente en este nuevo enfoque con las aerolíneas, pues siempre se había mostrado crítico con este tipo de inversión. Munger habló de ello, y viene a decir que con el tiempo tanto él como Buffett aprenden. Dice además que sumando todas sus participaciones en las 4 aerolíneas, serían dueños de una pequeña aerolínea. El racional dice es el mismo que con las empresas ferroviarias. Han sido un negocio malísimo durante 80 años, pero cuando se realizó la concentración del sector y se quedaron 4, eran una buena inversión

Entienden que pueda parecer que se han vuelto locos, que durante años hablen de las aerolíneas como un mal negocio, o de empresas tecnológicas como fuera de su círculo de competencias, pero la clave es que la inversión cada vez es más compleja y se adaptan a esa nueva realidad.

Daily Journal Meeting de Munger

He subido al canal de youtube el vídeo del daily media en el que Munger responde a las preguntas que le van formulando, es bastante largo, pero como siempre muy interesante, aquí lo tenéis:

Si queréis recibir avisos de subida de vídeos os podéis suscribir al canal de finanzasmania.

Os dejo una de sus míticas frases:

“I used to say, ‘you have to marry the best person that will have you.’ I’m afraid that’s a rule of life. And you have to get by on whatever the best advantage you can get. Things have gotten so difficult in the investment world that we have to be satisfied with the type of advantage that we’ve didn’t used to get.”

Buenos Beneficios

Si has considerado el artículo interesante, te agradecería enormemente que hagas difusión en la RRSS o lo envíes a tus amigos.Para hacerlo sólo tienes que clickar el icono justo debajo, además si te suscribes, recibirás todas las entradas en tu correo.

Kraft Heinz como primera posición, a PER 30 a pesar de todo lo que han crecido los resultados reportados de 2016. No me fío de los consensos en las previsiones de qué va a hacer la acción, pero si mirásemos el beneficio por acción previsto para 2018 según ellos, sería de 4.11, con lo que estaríamos a un Forwarded PER a dos años vista de 22… sigue siendo muy caro, y además en contra de lo que veníamos diciendo de las empresas de defensivas, en este caso de consumo, que compiten con la burbuja de la renta fija. No la he estudiado ni conozco mucho, pero a priori es la impresión que me da…

Hola MI

Parece claro que el sector alimentación se concentrará en pocos player, como está pasando con otros (por ejemplo las opas de syngenta y bayer), y eso debería llevar a que el pastel se reparte entre menos (mejores márgenes, menor competencia…)

Cuando pesa tanto, supongo que ya no es posible salirse, como si han ido haciendo en otras empresas caras, como DE por o WMT

Un abrazo

Hola FM,

Muy interesante! Lo de WMT, DE, y VZ no me sorprende estando tan caras, KMI también le han sacado jugo.

Me sorprendió el aumento fuerte de AAPL a los precios que compraron, ahí coincido en que la marca es muy fuerte y sello de calidad, nadie del sector obtiene sus márgenes ni tiene su imagen. Y el aumento fuerte en aerolíneas, en las 4 grandes nada menos, una apuesta al petróleo barato y al oligopolio, me recuerda lo que en su momento hicieron con MA, V, y AXP. Muy listos! Y muchos $B que colocar 😀

Me apunto AXTA, FOXA, y SIRI para indagar a pesar que las veo caras tienen potencial. Heinz es buena y como comenta MI está inasequible.

El vídeo de Munger genial, se me quedaron 3 cosas : lo del conocimiento multidisciplinar y dedicar un 20% del tiempo a aprender las ideas básicas de otros campos, el aplazamiento de las gratificaciones, y lo de los impuestos al consumo. Ah y el chiste de Alitalia XD

Salu2 Cordiales

Josep

Viendo la carta que han colgado hoy:

http://www.berkshirehathaway.com/letters/2016ltr.pdf

parece claro que las compras de siri o apple no son de buffett, y si de sus 2 gestores, que tienen independencia total para gestionar 10BN cada uno

Un Abrazo