Como hemos hecho otras ocasiones con otras conferencias de gestors value, vamos a repasar algunas pinceladas de lo comentado en la conferencia anual de Amiral Gestión en Barcelona 2017 que tuvo lugar el pasado martes en el círculo ecuestre.

Yo llegué un poco tarde porque venía de un curso, pero pude ver la parte final de la conferencia y saludar a Pablo Martínez y a otros gestores que asistieron y quienes les pareció interesante sobretodo los detalles del funcionamiento interno de la gestora, como Marc Garrigasait de Koala Capital o Xavier Brun de Solventis entre otros. Afortunadamente he podido ver la primera parte que me perdí por streaming.

Para los que no conozcáis Amiral Gestión es una gestora value francesa, que lleva constituida desde 2003 y que lleva afincada en España unos cuantos años con su fundador y CEO cabeza, François Badelon, con unos rendimientos más que interesantes y con unos activos bajo gestión totales cercanos a los 3.600M de euros.

Ojo, que os veo venir, sus comisiones son elevadas, combinando una comisión de gestión relativamente elevada con una comisión de éxito. A nadie le gusta pagar comisiones, yo soy el primero que intento evitarlas por todos los medios, pero en estos casos siempre digo lo mismo, hay que mirar la rentabilidad neta de comisiones y gastos en un período largo de tiempo, si es razonablemente bueno, es que el gestor se ha ganado la comisión y no me importa pagarla.

Ellos mismos reconocen que sus comisiones son elevadas comparadas con fondos indexados, pero la idea es si crecen en activos, pueden seguir bajándose para proteger el rendimiento. En cualquier caso la idea es que para que el fondo genere rendimiento tienen que atraer talento y eso cuesta dinero.

Contenido

Conferencia anual de Amiral Gestión en Barcelona 2017

El origen

François Badelon hizo una introducción sobre cómo se inició su andadura en el mundo de la inversión, dónde The Warren Buffett way fue la biblia para él y cambió su modo de ver el mundo de inversión.

Me ha llamado la atención la organización de la gestora y su forma de generación de ideas, basada en subcarteras, algo copiado de Capital Group. Similar a un video que vi esta semana en TED de Ray Dalio y que se comentó en el turno de preguntas, ponían de ejemplo un correo que un empleado le envió al propio CEO criticando su exposición, así se fomenta la inteligencia colectiva, y se beneficia que todo el mundo aporte y critique las ideas. Al final es algo que Buffett también hace con Munger, el tener que discutir las ideas con otros gestores, te obliga primero a enfrentarte a tu propia tesis, y a hacerlo con tus colegas.

Aquí un ejemplo de su funcionamiento:

Vemos que la española representada es Barón de Ley.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Tienen un modelo cuantitativo y unos checklist para medir la parte cualitativa de las empresas, y la generación de ideas se basa en su propia base de datos y en sus redes de contactos. Todas las ideas se presentan al resto del equipo y recibe críticas del resto.

Asia el futuro: oficina en Singapur

La idea que buscan es intentar anticiparse, por eso abren una oficina en Singapur y no en Estados Unidos. Varios gestores llevan diciendo que el futuro está en Asia, Paramés lo dijo en la última conferencia, Marc Garrigasait acaba de lanzar un fondo centrado en Japón, y gestores como True Value tienen algunas posiciones en Asia.

El mensaje que quiere lanzar François es que la apuesta por Asia es decidida con un fondo mixto y un fondo de renta fija. No es lo mismo mandar al último mono de la empresa que sea el propio CEO que vaya al frente de la oficina.

Fondos Flexibles: Dormir bien

La naturaleza de preferir fondos flexibles es reducir volatilidad para “proteger” a los propios clientes de ellos mismos. Sabemos que a largo plazo, un 100% de renta variable sería mejor, ya que tendría mejor rendimiento pagando el precio de la volatilidad.

Pero no es menos cierto, que los inversores que invirtieron en los fondos de Peter Lynch no tuvieron grandes rentabilidades, precisamente por el mal market timing. La duda es si eso debe decidirlo el gestor o nosotros podemos combinarlo con fondos de renta fija o cash para combinar.

Para inversores más curtidos, François Badellon recomienda fondos con más carga de renta variable.

Fondo renta fija

Acaban de lanzar el primer fondo de renta fija de la gestora. Curioso momento, con los tipos en negativo, el Banco central Europeo haciendo recompras…al menos valientes sí que son, no se puede negar. Nadie sabe que va a suceder con las tipos de interés a corto plazo, lo que sabemos es que la relación rentabilidad/riesgo es muy desfavorable y asimétrica. De hecho, los high yield están en mínimos históricos.

Su idea del fondo es que su forma de actuar es diferente al resto de fondos de renta fija, operan de forma análoga a la renta variable. Analizan el riesgo de la empresa, y aplican el mismo método de inversión de RV, y lo comparten con los otros gestores. No tienen en cuenta las calificaciones de riesgo de las agencias. Pueden invertir en cualquier tipo de bono senior o convertible, cualquier país, y en cualquier moneda, que eso sí cubren. Finalmente, no hacen apuesta macroeconómicas. Por ello no tienen prácticamente sensibilidad a las variaciones de tipos. Algunos ejemplos son bonos convertibles, bonos de la empresa de telecomunicaciones de Grecia, o una emisión en dólares de Singapur de Unicredito con una rentabilidad del 4,5% con divisa cubierta. Ya vemos que son productos “exóticos”, no al alcance de cualquier gestor de renta fija.

Círculos de proximidad

Consideran que es importante hablar el idioma del management, para estar cerca de las empresas. De ahí la idea de irse a Asia y contratar un equipo gestor de allí. Japón es un país muy interesante, con cientos de empresas cotizadas y baratas. En Japón es el único sitio que actualmente hay empresas que tienen más dinero en caja que su market value.

El ejemplo que comentan es Shiseido. Líder mundial de cosmética, con una marca potente, y que tiene una cuota de mercado elevada. Un problema que es común a muchas empresas de Asia, con empresas mal gestionadas con márgenes malos. Eso genera que parezca una empresa cara, con un per 22. Al poco de entrar en la empresa, entró un nuevo presidente procedente de Coca Cola con ideas frescas, aunque hasta que no pasaron 2 años no se empezaron a ver resultados de la reestructuración llevada a cabo. Por eso es relevante no marcarse plazos fijos cuando se hace una tesis de inversión. En 2015, cuando la empresa ya había subido, los analistas empiezan a recomendar su compra cuando antes nadie lo hacía. La importancia de ser un contrario con razón.

A título curioso, fueron los únicos inversores que pisaron físicamente de una de las 40 empresas que visitaron, y tienen previsto hacer un viaje para visitar 60 más.

Renta variable/renta fija

En este caso, me llamó poderosamente la atención que el fondo Grand Large sigue un modelo cuantitativo para determinar su exposición a renta variable o renta fija.

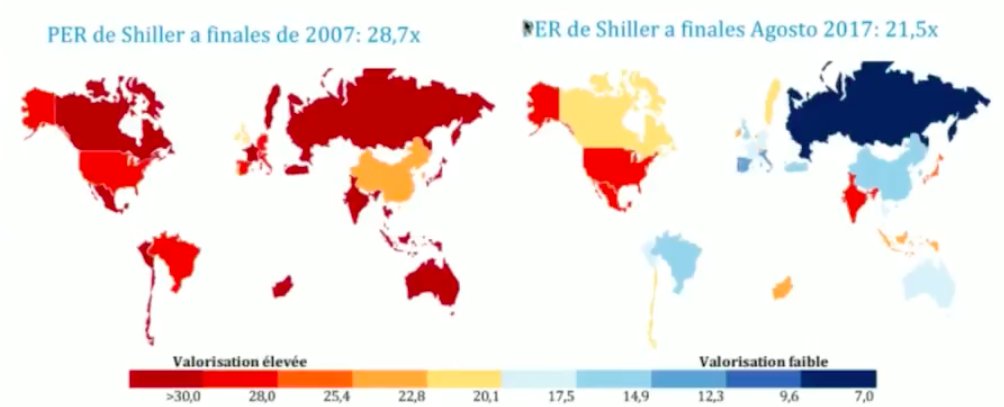

Usan el Per de shiller para tener una idea del interés relativo de la renta variable y la renta fija. Si el mercado está por encima de la media, tendrán menos exposición a renta variable, y sino al revés. Al final se trata de ir contra el mercado de forma “simple”.

Pero no es el único ratio que consideran, trabajan con varios indicadores fundamentales:

En USA sólo tienen posición en Berkshire. El motivo es que es un mercado que tiene un peso del 50% y ha tenido mejores rendimientos de la media, pero es un mercado que cuantitativamente está muy caro. En el fondo Grand Large Japón tiene el mayor peso con un 19% sobre el total.

Vemos un mapa del Per de shiller actual vs 2007, aún quedan zonas frías fuera de USA:

Conclusión

Este tipo de eventos, como los de azvalor, cobas o magallanes antes, o otros que ha organizado por ejemplo finect me parecen muy positivos para difundir y mejorar la cultura financiera, algo de lo que no vamos sobrados. Lógicamente hay un componente de márketing, pero creo que también es muy interesante escuchar sus formas de operar y de pensar.

Prueba de ellos es la presencia de otros gestores, y además, es una buena excusa para coincidir con gente apasionada de la inversión como uno mismo.

Buenos Beneficios

Si quieres ganar 40€ y un 4% de descuento en amazon para todo, te explico como en esta entrada

Estoy de acuerdo contigo en que este tipo de eventos que están organizando últimamente diferentes gestoras value sirven para estar más informados aunque haya un componente de marketing, pero ¿dónde no lo hay? De todas maneras vaya diferencia de puesta en escena respecto a las conferencias, por ejemplo, de azValor o Cobas, si casi no caben en la mesa los conferenciantes. Bromas aparte, lo importante es el contenido y enterarse del proceso que siguen y en ese sentido una vez más se comprueba que siendo todos gestores value, la diferencia que hay en sus estilos de gestión. Mejor, así tenemos más posibilidad de diversificar nuestras carteras. Nos encontramos con un gestor value que invierte en ¡renta fija! o en mixtos y no como una excepción, particularmente hace algún tiempo que me escoré hacia la renta variable pura y dura, eso sí, con un estilo de gestión value. Sobre las comisiones, opino como tú, si crean valor a lo largo del tiempo, no me importa, esto lo digo con carácter general ya que no invierto en Amiral (no podemos estar invertidos en todas las gestoras). Seguro que van a tener detractatores que les digan que no tienen un estilo de gestion puro value, etc., pero esto ya se lo dicen incluso a otros fondos con gestores de reconocido historial en este estilo de gestión. En fin, busque, compare y si…

AL final cuantas más alternativas mejor

Amiral ofrece cosas que otros no ofrecen, yo sí tengo fondos suyos, y me gusta la música que tocan, no hay trampa ni cartón, no así con otros value como contaré proximamente

Un abrazo

Las comisiones son la principal pega, eso y que el PME está en hard close . Por otro lado ya no se puede contratar directamente con ellos y, en renta4 al menos, te añaden una comisión de custodia lo cual encarece aún más el producto. De acuerdo con que los resultados son netos de comisiones, pero en el futuro seguirá habiendo comisiones, en cambio resultados excelentes no están asegurados.

En Azvalor están haciendo cosas algo heterodoxas pero bueno, también las ha hecho el abuelo Warren en más de una ocasión …

Hola Tmac

En BNPP puedes hacerlo sin problemas, está claro que el hecho de tener buenas rentabilidades en el pasado no garantiza tenerlas en el futuro, pero tampoco lo hace tener una comisión del 0,5% inferior, esta gente lleva 14 años en el mercado, ya han pasado algunas crisis.

El enfoque de renta fija, y los criterios quant de asignación me resultaron muy interesantes

Un abrazo!

Hola FM,

Cosas muy interesantes y ahora sí que estoy perdido con el sextant grand large. Por un lado lo de la combinación con renta fija no lo pillé, y por otro ¿Utilizan criterios totalmente «quant value» o bien utilizan algunos criterios para pescar dentro de las posiciones que llevan en otros de sus fondos?

Posiciones. No las pude encontrar y ellos sólo dan las 10 primeras, eso es insuficiente para hacernos una idea porque por ejemplo el sextant pea pone que lleva 72. ¿Sabéis algún compañero si se pueden mirar en algún sitio?

Salu2 Cordiales

Hola Josep

En Francia creo que no es obligatorio comunicar como sí lo es en España o en USA (por eso sabemos al detalle las posiciones de todos los fondos y grandes inversores)

De todos modos le he preguntado a Pablo por twitter, aunque me temo que ya sabemos la respuesta

Un abrazo!

confirmado, en francia no es obligatorio publicarlo:

https://twitter.com/_PabloMB/status/909367816482168832