Como cada trimestre vamos a hacer un seguimiento de la operativa de metesacas con fondos indexados en 2016. Este trimestre, por primera vez desde que empezamos la estrategia ahora hace algo más de un año, ha tenido un comportamiento peor que algunos de los índices de referencia, al menos a primera vista, luego veremos que eso es muy relativo. Hay que tener en cuenta que en este trimestre las bolsas han tenidos subidas muy destacadas, y ya soy consciente que esta estrategia en entornos muy alcistas se comporta mejor que simplemente estar 100% invertidos desde el momento 0, pero hay que quedarse con la foto global.

Como novedad, hemos incorporado al seguimiento más índices por coherencia, si siempre decimos que hay que diversificar y salir fuera, no tiene sentido compararse sólo con el índice patrio. Si eres un lector nuevo, en esta entrada te explico brevemente cómo funciona la operativa y puedes consultar los seguimientos realizados en el segundo trimestre y el tercer trimestre de 2016.

Contenido

Seguimiento de la operativa de metesacas con fondos indexados en 2016

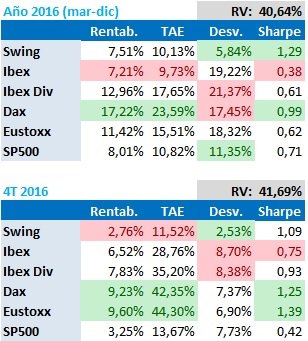

Tanto el trimestre como en el conjunto del año, la exposición a la rv ha sido de un 40% aproximadamente de media, siendo la máxima exposición alcanzada de un 60% en los días posteriores al Brexit, es decir, nos queda mucha madera para echar a la hoguera en caso de caídas. Vemos la tabla de datos con la información del último trimestre y para el conjunto del año 2016 (ver nota aclaratoria del período considerado, ya que pueden sorprenderte los datos a priori):

El trimestre

El último trimestre ha sido sorprendentemente bueno en la RV europea, aunque como vemos no ha sido igual de bueno en el ratio rentabilidad/riesgo en todos los casos. Lo primero una sorpresa viene de USA, y es que ya sabemos que la bolsa USA está cara, y quizás esto sea el reflejo de ello, ha sido la que ha tenido peor rendimiento rentabilidad/riesgo. Dentro de Europa, el ibex ha tenido la peor rentabilidad/riesgo (nada que nos pille por sorpresa) a estas alturas, evidentemente si cogemos la bolsa italiana aún se habrá comportado peor.

Por lo que respecta a la estrategia de swing trading, la rentabilidad ha sido bastante menor que los índices, pero por contra la volatilidad también. Sabemos que en mercados muy alcistas, nos perderemos parte de la subida, pero jugamos a otra cosa, a tener una rentabilidad ajustada con el riesgo que mejore a largo plazo los índices. Eso lo vemos con el sp500, con una rentabilidad algo peor, tiene un ratio de sharpe que es el triple del obtenido por las bolsas europeas. Ese es el objetivo de esta estrategia

Año 2016

En este punto hay que matizar que el análisis no comprende todo el año, empecé a hacer un seguimiento más exhaustivo a partir del segundo trimestre, por lo que la revisión de 1 de abril a 31 de diciembre de 2016. Lo comentamos puesto que te sorprenderá que por ejemplo el DAX tenga mayor rendimiento que el Sp500, cuando sabemos que si consideramos el año completo, el Sp500 ha tenido mucho mejor rendimiento (DJI 13,42%vs DAX +6,87%).

Aclarado el horizonte temporal de la revisión, vamos con los fríos datos. Como sucede con los datos trimestrales, la rentabilidad bruta de la cartera ha sido modesta, en este caso, muy similar al ibex. Pero como sucedía con el análisis trimestral, el ratio de sharpe es del triple comparado con el ibex. Pese a tener una rentabilidad que supera en 2,5 veces la de la cartera, el dax no ha logrado mejorar la rentabilidad ajustada el riesgo. De momento, objetivo conseguido.

Si vemos el comportamiento gráfico, visualmente confirmamos lo que nos dices el ratio de sharpe, nuestra cartera es mucho más estable, vamos primero a compararnos con el ibex y con el ibex dividendos incluidos.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Y con el resto de índices, más de lo mismo:

Siguientes pasos

Ya tengo madura la estrategia, aunque la verdad, es un poco rollo tener que operar cada día y apuntar las valoraciones para hacer un seguimiento adecuado, pero al final 2min al día vendrían a ser unas 6h anuales aproximadamente. Además, es la única operativa que me queda en ese banco, y cada vez quiero tender más a reducir bancos/bróker de relación por simplicidad. Aquellos con los que no tengo operativa, cierro la cuenta, y si tengo poca, la reduzco a 0, posiblemente he tenido mala suerte, pero además los gestores no ayudan mucho en mantener la relación comercial, supongo que prefieren clientes más “dóciles” a los que colocar sus propios productos.

En cuanto a la operativa, la idea es ir incrementando % de cartera dedicada a ello si nos quedamos sin gasolina en el fondo monedero, puesto que ese fondo monedero ha tenido en 2016 rentabilidades negativas (pocas décimas pero negativas, y tienes un coste de oportunidad ni que sea del 0,7% de coinc) y por ello, hasta que no sea necesario prefiero tener más liquidez en otras alternativas.

Si has considerado el artículo interesante, te agradecería enormemente que hagas difusión en la RRSS o lo envíes a tus amigos.Para hacerlo sólo tienes que clickar el icono justo debajo, además si te suscribes, recibirás todas las entradas en tu correo.