En la anterior entrada sobre planes de pensiones ya comentamos los pros y los contras desde una óptica general, ahora vamos a ver las tipologías de los planes de pensiones y alternativas de ahorro para la jubilación.

Ahorro para la jubilación

Esta claro que aquellos que nos plantemos ahorrar en formato de plan de pensiones, tenemos un gran incentivo en el ahorro fiscal como comentamos anteriormente. En otro casos, hay mucha gente que no tiene control de gasto, y que prefiere tenerlo inmovilizado sin posibilidad de retirarlo, porque de lo contrario se lo gastarían.

Asumo que este no es el caso de la mayoría de los que estamos en la comunidad inversora, pero eso no quita que la realidad del país sea esa.

Tradicionalmente, en España hemos ahorrado para la jubilación básicamente en ladrillo:

Ahora vemos que muchos mayores han podido usarlo de salvavidas para poder complementar la pensión o simplemente pagarse sus gastos de manutención o de sus descendientes. Otra opción es alquilarlo para generar una renta. La reciente reforma fiscal permite vender la vivienda y no pagar por las plusvalías si se reinvierten en una PVI, con lo que es una forma de darle liquidez sin penalizar la plusvalía.

Y en cambio, debido a nuestra «incultura» financiera, tendemos a invertir en productos demasiado conservadores a priori (sobretodo renta variable), con el famoso «jugar a bolsa»:

Eso tiene igualmente una gran influencia en el perfil de fondos de inversión y planes de pensiones que se contratan en nuestro país, ya que la aversión al riesgo es máxima, y ya hace meses que advertimos que los fondos monetarios y de renta fija tenían rentabilidades negativas.

Categorías

Cuando hablamos de plan de pensiones a secas, nos quedamos demasiado lejos del producto. Por eso cuando alguien me dice que los planes de pensiones no son una buena opción de inversión, pues realmente no me dice nada. Tendrá que decirme que los planes de pensiones de renta fija u otras tipologías son mala inversión, pero no el producto en sí.

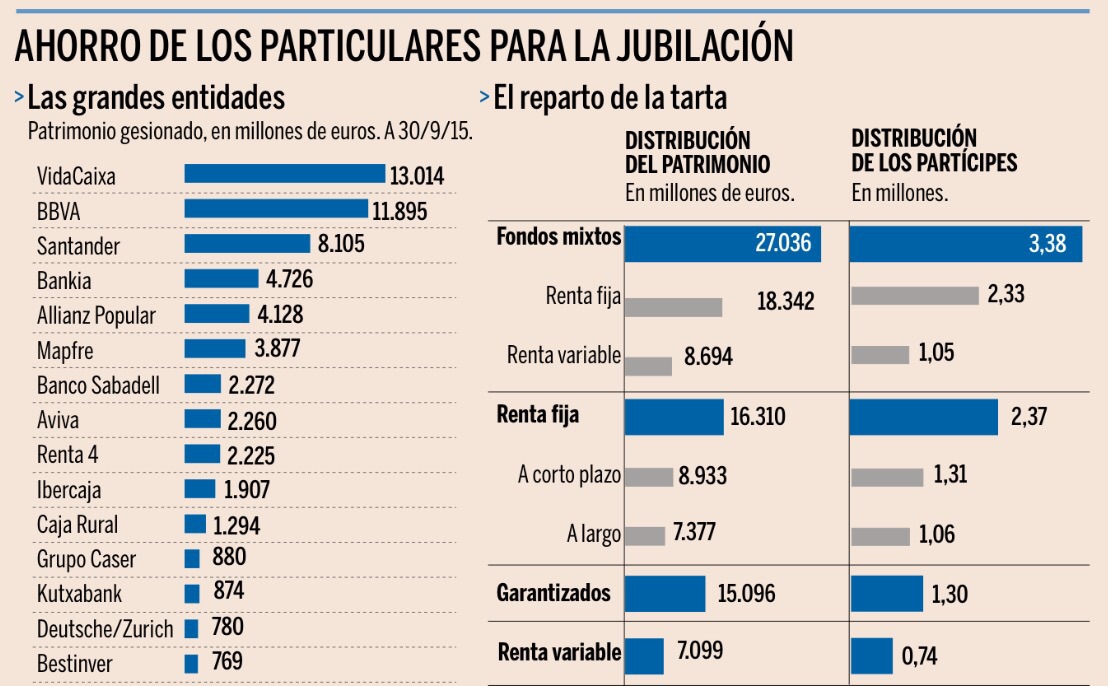

En todo caso, como sucede con los fondos de inversión, en España se invierte sin mucho sentido en los planes de pensiones. La gente lo ve como una cuenta de ahorro, y no lo gestiona ni se cuestiona nada, vemos como se distribuye la inversión:

Vemos que la inmensa mayoría de la inversión se concentra en fondos de renta fija o mixtos. Esto a largo plazo no tiene ningún sentido para inversores que no se encuentren cerca de la edad de jubilación. Además, los grandes bancos se reparten la inmensa mayoría del pastel de las pensiones, llevándose así una jugosas comisiones con ello:

Vemos que la renta variable apenas supone poco más de un 10% de la inversión total, y si consideramos los mixtos con renta variable no llega al 20%. Es esa proporción la más razonable considerando el horizonte temporal de los inversores medios? Vamos a ver las famosas y simples reglas que algunos recomiendan

La regla 100 o 120

La regla es simple, restarle a 100 nuestra edad (o 120 que es una evolución de la primera al considerar un incremento de la esperanza de vida). Bien,en mi caso, si uso la primera con 34 años tendría que tener el 66% de mi capital invertido en renta variable (sumando fondos, planes de pensiones y renta variable directa).

Si aplicamos la regla de 120, la proporción sería aún mayor (86% en renta variable). Vemos en este gráfico como quedaría la inversión si seguimos este fácil principio:

Entonces vemos que en España se tanto en fondos de inversión como en planes de pensiones se invierte demasiado en productos de renta fija, esperando no perder, esto es como jugar a empatar a 0, en muchos casos acabaremos perdiendo.

En la siguiente entrada cerraremos esta trilogía hablando de rentabilidades y planes de pensiones concretos, veremos que aunque no es lo habitual, podemos encontrar planes de pensiones con rentabilidades atractivas en las que los gestores al menos intentan ganarse el sueldo que les pagamos. También veremos las rentabilidades comparadas de las categorías.

Buenos Beneficios

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

La regla 100 es una buena manera de ir salvaguardando el capital conforme vamos llegando a la edad de jubilación para todas aquellas personas que no quieran realizar una gestión activa de su patrimonio.

Hola Magallanes

El problema es que la mayoría de la gente sólo invierte en mixtos o renta fija, por miedo a la volatilidaden RV, como si la RF no la tuviera ahora…

un abrazo

Yo solo invierto en renta variable porque si quieres rentabilidad tienes que asumir riesgo, no hay otra pero hay que saber que el riesgo se puede controlar o asegurar con derivados etc.

Igual que cuando compramos un piso a tocateja y lo aseguramos contra cualquier siniestro para conservar el bien aunque paguemos por ello y nunca nos ocurra nada, y si ocurre estamos cubiertos.

Es una opinión muy personal y evidentemente puedo estar equivocado ,pero yo lo veo así.

Un saludo y enhorabuena por el blog.

Yo también invierto en planes de pensiones. El problema, como hemos comentado otras veces, no son los planes sino comprarlos y dejarlos ahí sin hacer la más mínima gestión.

De hecho, esta noche iba a hacer las últimas aportaciones de este año.

Un abrazo,

Czd

Hola perico

Completamente de acuerdo, probablemente no haya producto malo, sino producto mal empleado (las preferentes son el ejemplo más extremo)

Un abrazo

Hola CZD

Yo también estoy pendiente para completar las aportaciones del año si recortamos algo más, un abrazo

Me llama la atención lo absurdo de la gente, por ser cortés. Que Bestinver sea el último de la lista que has sacado a 15 o 20 veces de distancia que LaCaixa o BBVA me parece indecente. Basta mirar la rentabilidad a 10 años, sin meterse en ningún dato más. No sé, es como ir a una entrevista de trabajo y no preguntar el sueldo.

Yo ya completé hace un mes la aportación anual. Lo metí en renta fija porque acababa el año, y hace dos semanas pasé algo más de la mitad ya a variable viendo que la bolsa había bajado varios días por el tema del petróleo (aunque siempre puede bajar más claro). Y es que los planes de pensiones también los podemos más o menos gestionar de esta forma.

Hola Cazadividendos,

Pero los podemos sacar cuando dejemos de trabajar, aunque sea voluntariamente y aunque sea con 25 años de edad. Cuándo si no necesitaremos el dinero? Para mi ese inconveniente es pequeño.

Un abrazo

En mi caso tengo los planes de pensión en ING Directo por el tema de comisiones e intento replicar el formato de una cartera Bogle aplicando la siguiente regla para el porcentaje de RF (edad – 10):

67% RV (S&P500 26% + Eurostoxx50 26% + Ibex35 15%)

33% RF (Corto Plazo 16,50% + Fija Europea 16,50%)

¿Alguien más sigue una estrategia parecida? Saludos

Hola Finanzasmanía,

Gracias por tu post. Aclarando dudas sobre los PP. Son innegables sus virtudes fiscales y si uno es selectivo se pueden encontrar algunos buenos.

Me estoy dando cuenta de que tenía esquemas mentales demasiado rígidos sobre eso. En su momento miré la rentabilidad media de estos productos en el Bco. de España y los descarté, pero no se puede meter a todos en el mismo saco.

2 puntos siguen frenándome un poco :

-El estado ya nos tiene en un "plan de pensiones" obligado y tal vez hay que diversificar en otras cosas, no sé.

-Las comisiones que cobran son muchas veces abusivas. Me costaría pagar un 2% incluso a los de Bestinver, antes miro la composición de activos y si creo que son buenos replico.

¿Qué opinais?

Salu2 Cordiales

@Ruindog. Sólo es mi modesta opinión y tal vez soy un inconsciente. Ahora no tengo nada de renta fija, pienso que las reglas clásicad del mix 40/60 RF/RV o similares e ir alternando según evolución de los tipos no son aplicables hoy en día con un entorno de tipos de interés a casi 0%. Sé que es una especie de seguro de cartera, ¿pero qué tipo de seguro si casi es lo mismo tenerlo en cash?

En tal caso entiendo que a día de hoy la totalidad de tu planes de pensiones están en RV y que irás introduciendo más porcentaje de renta fija conforme vayan subiendo los tipos de interés. ¿Haces exactamente lo mismo con los fondos de inversión (activos/pasivos) si es que tienes algunos contratados? Gracias

Efectivamente la intención es esa. Ir ampliando la RF a medida que suban los tipos. Con fondos, que sólo llevo 1, lo mismo. Igual me pasé de frenada con la RF a 0, ya que eso obviamente aumenta algo el riesgo. El tiempo lo dira…

Hola, Mucho Invertir,

No sé si te he entendido bien.

Los planes de pensiones se pueden rescatar por diversas contingencias: jubilación, enfermedad grave, paro de larga duración y, en la última reforma, se incluyeron los rescates de las aportaciones de más de 10 años, sin ninguna razón adicional, a partir de 2025, y creo que relajaron lo del paro "de larga duración" para dejarlo simplemente en paro.

Eso significa que si dejas de trabajar (=quedarse en paro) puedes rescatar tus planes de pensiones y, si no tienes otras rentas del trabajo, tributaras cero hasta un cierto importe. Y si no te quedas en paro puedes rescatar las aportaciones de más de 10 años a partir de 2025.

La última reforma ha suavizado uno de los problemas graves de los planes de pensiones: el momento del rescate.

Un abrazo,

Czd

Como bien comenta CZD, ahora se puede rescatar en 10 años, aunque si aún trabajamos en 2025 difícilmente nos interesará fiscalmente, pero si ya somos independientes financieros es una opción interesante de diversificación fiscal

Un abrazo

Hola Josep

Si tienes todo en RV, ya diversificas, porque el estado invierte en RF pública (tyodo queda en casa)

las comisiones es como todo, hay que ganárselas, puntualmente en algún caso incluso en planes de pensiones pueden ser inferiores a sus hermanos fondos de inversión

Un abrazo

Hola CZD,

Correcto, eso es lo que quería decir.

Un abrazo y feliz Navidad

Bueno, siempre tienes convertibles o High Yield, o RF de países emergentes o frontera para darle picante…

Un abrazo

[…] la segunda entrada hablé de las categorías de los planes, y de la distribución de nuestra inversiones con la regla […]

[…] En esta entrada sobre planes de pensiones ya hablamos de la regla 120 (hay variante de 100), por la que deberíamos estar invertidos ese número menos nuestra edad en renta variable. Es decir, alguien de 20 años, si aplicamos la regla 120, debería tener 100% en renta variable, y alguien de 60 años, el 40%: […]

[…] hablamos de que los planes de pensiones son inversión y no ahorro, posteriormente hablamos de sus categorías y finalmente de las promociones que había el año pasado y algunas nombres propios Este año […]

[…] En esta entrada sobre planes de pensiones ya hablamos de la regla 120 (hay variante de 100), por la que deberíamos estar invertidos ese número menos nuestra edad en renta variable. Es decir, alguien de 20 años, si aplicamos la regla 120, debería tener 100% en renta variable, y alguien de 60 años, el 40%: […]