Aunque me perdí la visión en directo de la primera parte, pudo ir viendo los comentarios de la gente que seguía la conferencia, y un poco combinado con los informes que han ido lanzando, creo que ya podemos dar alguna pincelada de los primeros pasos de la gestora de Paramés. En este caso, le ha tocado defender que en un mercado claramente alcista, su fondo estrella, el internacional, está en números rojos. Vamos con algunas reflexiones sobre lo comentado el martes:

Contenido

Aparición de los analistas

Posiblemente es algo que ha pasado desapercibido, pero me gustaría comentarlo. En su momento, sabéis que fui especialmente crítico con la gestión de la salida del equipo de analistas por porte de Azvalor, y en particular de Álvaro Guzmán. Se les acusó de falta de profesionalidad y de querer vivir bien, cuando 3 meses antes se agradecía su dedicación e implicación en el proyecto…totalmente incoherente. El hecho de que ayer aparecieran todos en la conferencia y que Paramés les diera la palabra muestra que algo ha cambiado, y creo que algo sí tiene que ver con lo sucedido en su salida. Opinión personal claro.

Eso sí, alguno de los analistas no me pareció que tuviera en sus dotes comunicadoras la mejor virtud. Pero bueno, es algo que se gana con el tiempo, y lo importante en su trabajo no es eso.

Marketing

Estaremos de acuerdo en que si vemos las primeras conferencias de Bestinver con las actuales, mucho ha cambiado en el sector. Seguramente la competencia es un factor que nos obliga a todos a mejorar. Ayer Paramés demostró su evolución en esta materia. No sé si ha hecho un curso, como el que Buffett siempre muestra orgulloso de hablar en público, pero está claro que el enfoque client friendly es evidente. Además ayer le tocó defender su fondo estrella con pérdidas frente a un mercado alcista. Es obvio que Paramés tiene el aval de su trayectoria, pero también que no se puede vivir siempre del pasado.

Curioso que diga que lo mejor es invertir todo de golpe en el fondo, él lo ha hecho, pero tampoco se moja por el resto del equipo. Esperaba algo más contundente, un disclaimer del tipo “todo nuestro equipo tiene todo su patrimonio en RV no comprometido en Cobas”. Creo que eso daría más confianza en cuanto al compromiso de todos.

También puso en valor que cuenten con un analista en Asia, indicando que al ser mercados menos eficientes, y algo rezagados vs países occidentales, encuentran más oportunidades de valor que en otros sitios.

Qué es value investing

La idea básica está clara. Comprar algo por debajo de su valor con un margen de seguridad. La diferencia es si aplicamos criterios de calidad o no. Parece que Azvalor y Cobas tienden más hacia el primer Buffett, que busca empresas en problemas (lo que él llama colillas). Seguramente sea una evolución, lo que Paramés llamó “tuertos”.

Aquí la última información sobre la composición del fondo internacional:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Lo que me llama la atención es la elevada rotación de la cartera, y que además su filosofía es clara, si compro a 10 y mi Precio objetivo es 15, si la acción sube a 13 lo probable es que venda buscando una oportunidad mejor. En eso tiene muchos puntos en común con Azvalor, en cambio True Value o Magallanes tienen carteras más estables.

Y ni que decir tiene, muy lejos de la visión de Buffett.

Respecto a los negocios, me sorprende que 3 de sus principales posiciones sean en el sector automovilístico, aparte de las 2 estrella de Teekay y Aryzta. Los fabricantes de coches son el sector cíclico por excelencia, y se hace díficil pensar un escenaro en el que puedan incrementar sus ventas, al menos en su forma actual (coche eléctrico…).

Preguntado por sectores tecnológicos, Amazon es muy cara, y no ve claro google. Como dijo Munger sobre Buffett y su compra de Apple “significa o que se ha vuelto loco, o que por fin ha aprendido”. ¿Tendrá razón Paramés, o es que no ha aprendido?

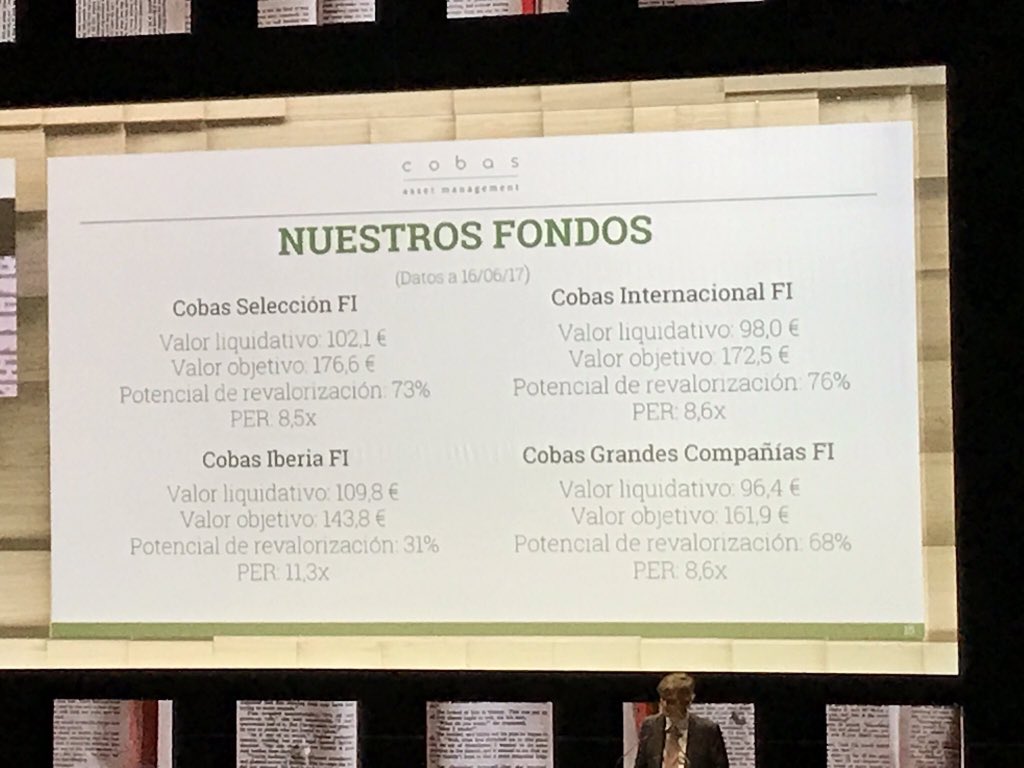

Fondo Ibérico

Hace tiempo que creo que no tiene sentido tener un fondo ibérico value. El universo de empresas es demasiado escaso, y si tienes en cartera a Telefónica o Repsol y das un potencial de crecimiento del 20/30% y añades que es que no encuentras nada mejor….pues no lo veo.

Ahora la gestora es tuya, pues es el momento ideal para explicar a tus clientes que un fondo ibérico no tiene sentido. No sería mejor un fondo europeo (con iberia incluida) y otro resto del mundo? Si vemos el potencial de su fondo ibérico y del resto, creo que queda claro:

Cobertura de divisas

En las 2 conferencias de azvalor (MAD/BCN) me quedé con las ganas de ver la parte de gestión de riesgos, ya que curiosamente se la saltaron por “falta de tiempo”. Creo que ellos también cubren divisa, de la misma forma que Paramés lo hace. Recuerdo en la conferencia sobre su libro en octubre, que decía que cubrir a largo plazo no tiene sentido.

El tema es, si tú tienes una cartera muy volátil, y de aquí a 9 meses igual ha cambiado radicalmente, igual si tiene sentido cubrir a corto plazo. Lo que no puedes es cubrir permanentemente, el coste es muy elevado. De todas formas, lo que deja claro es que:

- Sí tienen en cuenta escenarios macro, aunque digan que no, de lo contrario no cubrirían

- No tienen una expectativa de permanencia. Si tú tienes intención de estar 5 años en una empresa, te da bastante igual el tipo de cambio. A 6 meses la cosa cambia.

Comentarios de empresas que no llevan

Se agradece que Paramés se muestre abierto a hablar de todo y responder preguntas sobre cualquier empresa. Es algo que otros gestores no hacen, y creo que es bueno poner en valor que él si lo hace. Al final, como pasa con Buffett, a todos nos interesa su visión sobre el mercado y las empresas.

Buenos Beneficios

Si has considerado el artículo interesante, te agradecería enormemente que hagas difusión en la RRSS o lo envíes a tus amigos. Para hacerlo sólo tienes que clickar el icono justo debajo, además si te suscribes, recibirás todas las entradas en tu correo Recuerdo que aún me quedan códigos de bienvenida a COINC, sólo por darte de alta te puedes llevar 25€ gratis en cheque regalo de Amazon con el código 17COINC59397

La verdad es que algún día me quiero hacer una foto con un pinganillo a lo Peter Gabriel… Como mola!

Buen artículo Fm, yo estoy en proceso de entrar con cantidad ridícula pero para poder ir metiendo a largo plazo.

Hola ahorrainvierte,

Desde Steve jobs es la moda, lo raro es que no lo hagan de pie y con un fondo oscuro con una palabra, en el MWC era todo así. Creo que es buen momento de acumular

Saludos!

Yo tampoco vi la conferencia en directo pero creo que dijeron que Google está cara. Me resulta muy llamativo que mientras sus excompañeros de azValor la llevan como primera posición a ellos tengan justo la opinión contraria.

Mi humilde opinión es que les pasará con Google como con Inditex, centrados mucho en buscar la ganga y poco en el crecimiento y la calidad probablemente pasarán los años y en todas las conferencias les recordarán su error por omisión.

Lo cual no quita que consigan rentabilidades excepcionales, de hecho yo prefiero que busquen las colillas y analicen empresas aburridas que de comprar Google ya me encargo yo y me ahorro de pagarles la comisión a ellos

Google cotiza a PER 40. Te parece un error no comprar una compañía que cotiza a semejante PER? No se si con el paso de los años su cotización actual resultará barata pero el riesgo que asumes si compras a estos precios en este momento es altísimo y no merece la pena si hay opciones más claras y mejores.

Me parece un error garrafal.

Primero por MOAT: no se me ocurre ninguna otra compañía con más ventajas competitivas. Efecto red, escala, coste de cambio, imagen de marca. Cuento al menos 6 negocios monopolísticos o casi, su buscador, Android, Youtube, Google Maps, Gmail y Chrome.

Segundo por CALIDAD: dominio en su industria, mercado de crecimiento, negocio saneado. Márgenes altos (60% + margen bruto, 25% de margen neto)

buena rentabilidad sobre el patrimonio (12%) y de capital (15%)

crecimiento de las ventas consistente (24% anualizado en la última década).

Ahora calcúlame el PER descontando de su capitalización bursátil su DESCOMUNAL caja de efectivo, ten en cuenta el ritmo de crecimiento de ingresos y dime si está cara.

Caras están Tesla y Amazon, porque las expectativas también son altísimas. Pero Google no está en absoluto cara.

De google creo que no dijeron que estaba cara, lo dijeron de amazon. Hace meses en BCN cuando presentó el libro, dijo que le encantaba amazon como usuario, pero no como inversor. Es un poco ir contra la filosofía de Peter Lynch.

Respecto a google lo que dijo es que no sabía que pasaría con el negocio online en unos años, y que es un tipo de negocio con barreras de entrada bajas (??¿¿). Montar un negocio online es fácil, pero montar google no. Ahí tenemos el resto de buscadores como yahoo….

Un abrazo

Hola FM,

Lo poco que vi me gustó bastante. Y también que apareciesen los analistas defendiendo las tesis, me imagino que en consideración hacia ellos al pasarse de Az a Cobas, espero que se convierta en una costumbre.

REP y TEF no creo que duren mucho en la cartera, les queda algo de recorrido pero a la que salga algo mejor creo que saltarán rápido.

@danilo34. La veo cara y tampoco me cuadraba por qué habían entrado en Google los de Az, así que el mes pasado decidí averiguarlo. Lo cierto es que el PER40 no está del todo injustificado, la empresa ha pasado de vender $3B en 2005 a 90 en 2016, que es alrededor de un 40% de crecimiento anual en media geométrica. El año pasado frenó un poco, lo cual traslada a su PER forward de 24. Tiene muchos negocios prometedores como google car, Camilco (el gen de la longevidad) etc, junto con ventajas competitivas sostenibles y unas necesidades de reinversión de capital bajas.

Salu2 Cordiales

Josep

Creo que la aparición de los analistas es buena, algo que también hizo magallanes por cierto. Lo de REP y TEF no se sostiene mucho la verdad, pero es lo que comento, que un fondo value Iberia tiene muy pocas opciones, y menos si va cogiendo un tamaño considerable

Lo de google es curioso, en USA muchos value como Merkel siguen comprando, igual que facebook, seguramente ahora no sea el mejor momento, ya hemos visto que el Nasdaq está muy volátil, mucho más que el SP500

De todas formas es una suerte que ahora tengamos tantos gestores value en España

Un abrazo

Yo tampoco pude ver la primera parte de la conferencia y puse en finect una pregunta sobre en que se basa para confiar tanto en Teekay, y si tienen en cuenta el efecto Brexit (divisa en Howden Joinery), esta segunda pregunta me quede sin verla respondida..

Hola Aritz

Lo de Teekay es una apuesta, al final la idea es que está demasiado castigada, y si sale mal pierdes poco, y sale bien ganas mucho (en función de la deuda, que en este caso dicen que está asociada a los activos)

El brexit no creo que que les afecte mucho, tienes pocas empresas uk en cartera (de lo que sabemos)

Un abrazo

Hola, sobre la rotación de cartera, Seth Klarman es se la misma opinión que Paramés. «Value investors continually compare potential new investments with their current holdings in order to ensure that they own only the most undervalued opportunities available. Investors should never be afraid to reexamine current holdings as new opportunities appear, even if that means realizing losses on the sale of current holdings. In other words, no investment should be considered sacred when a better one comes along.»

Hola Andrés

Sí, y Lynch también va en esa dirección. En cambio Buffett, Akre o Russo son más de buscar la calidad en lugar de oportunidades. Para un inversor particular seguramente sea más seguro buscar calidad, en cambio la parte de la cartera más oportunista podemos focalizarla en los profesionales.

Un saludo

Esto es lo que opina Alejandro Estebaranz, cogestor del True Value, en Rankia, sobre una de las empresas estrella del Cobas Internacional, Teekay, acerca de incorporarla a la cartera del True Value:

«Respecto a Teekay, somos conocederos de que Paramés la tiene en gran cantidad en cartera. En el 2015 ya tuvimos en cartera teekay tankers con el rebote del mercado de los tankers e hicimos un pequeño beneficio, pero después de estudiar bien el sector pensamos que es un sector que no genera mucho valor a largo plazo, depende de muchos factores macroeconómicos ( cosa que no nos gusta en True Value ), la deuda es elevada y es un mercado que va a tener sobrecapacidad durante varios años. Dicho esto, son acciones mas especulativas, que se pueden jugar a un rebote a corto-medio plazo porque llevan 2 años muy machacadas y a nada que mejora algo la situación suben con fuerza. El problema es que antes de subir pueden bajar mas y promediar a la baja en este tipo de cosas es algo que tampoco nos gusta. Después esta la parte de TK LNG que es algo mejor sector con contratos a largo plazo y cotizando a PER 5x-6x, pero con una montaña de deuda importante, lo cual de nuevo no encaja con nuestra filosofía conservadora. En True Value tenemos empresas como Texhong cotizando a PER 5x con baja deuda y creciendo al 15% en un sector mejor. O también tenemos Goeasy creciendo al 25%, con baja deuda y cotizando a PER 5x de 2018 y PER 4x de 2019…, es cierto que es una empresa que le afecta una sola variable, el desempleo en Canadá, pero es mas facil de acotar que en el sector de Teekay, y la economía de Canadá nos parece lo suficientemente sólida.»

Está claro, todos son value, pero con diferentes puntos de vista a la hora de analizar empresas. ¿Quién tendrá razón? El tiempo lo dirá. Lo cierto es que los inversores value estamos de suerte podemos aplicar la famosa frase: «Busque, compare…»

Hola Daniel

Gracias por aportar la opinión de Alejandro, con el tiempo veremos si era una oportunidad enorme, que sólo Paramés supo ver, o si ha sido un value trap de libre, la deuda dicen en cobas que es sin recurso, por tanto, si el negocio no funciona, entregan el barco y adiós, típico de project finance

Un abrazo

Buenas, FM,

Estuve en la conferencia y la verdad que me gustó bastante.

Parames se expuso a un buen puñado de preguntas, muchas cuestionando algunas de las empresas que tenía y otras por no tener ciertas empresas y, la verdad, defendió muy bien su teoría y no se exculpo de poder arrepentirse en un futuro, es decir, defendió sus ideas y modo de trabajo, y eso tiene le da valor y criterio como poco.

Tienen un filosofía clara y calidad de información alta… Incluso con las horribles dotes de comunicación de alguno de sus analistas, se vio que tienen y acumulan mucha información y estudio de todos los sectores.

Hola Mr. J

Lo que más me gustó es que Paramés habló de todo, no como en azvalor que no comentaron nada de lo que no lleven en cartera, al final, sino lo llevan es por algo, e interesa saber el porqué como inversores y partícipes de sus fondos

Un abrazo