Semana de incertidumbre, guiada sobretodo por las noticias y previsiones de lo que sucederá este miércoles en la FED y la subida de tipos, creo que lo mejor es que lo suban de una vez, porque el mercado lo va descontando, y así podemos irnos a los infiernos, si cada reunión aplazan la subida y el mercado lo sigue descontando.

Mejor una vez rojo que muchas colorado.

Noticias

La crisis dobla la cifra de multimillonarios y diezma la de los menos ricos: Esta noticia no debe sorprendernos, ni tampoco ser interpretada como lo hacen algunas formaciones políticas o personas en el sentido que mientras unos sufren, otros roban y se forran. Toda crisis es a si mismo una gran oportunidad a medio y largo plazo, tanto por la necesidad de destruir para crear (innovación) como por la compra de activos a precio de derribo.

Kepler da un potencial del 35% a Dia y le catapulta en Bolsa: Si la semana pasada el informe de analistas hundía la cotización de telefónica, esta semana ha sucedido lo contrario con este otro. Esta semana pudimos ver un gran análisis en el blog de InvertirenDividendos, para mí era una gran desconocida financieramente, por más que en UK lleve a Sainsbury. Las malas noticias de Brasil se han comido buena parte de la subida.

El Banco Mundial advierte a la Reserva Federal sobre la subida de tipos: Siguen las presiones a la FED, en este caso del Banco Mundial aunque las subidas de esta semana en los mercados para mi despejan el panorama y es muy probable que hay subida. Otra cosa es el detalle, de cuanto, y que más se dice, que pueda afectar para bien o para mal a los mercados. Desde una óptica interna, que lo que vigila la FED, la subida es necesaria, por mucho que nos pueda perjudicar a los inversores a corto. Eso implicaría una apreciación del dólar.

El precio de la vivienda se dispara un 4,2% en el segundo trimestre: Este tipo de estadísticas y noticias hay que cogerlas con pinzas, porque estadísticamente, una vez te has ido a los infiernos, una subida porcentual, por pequeña que sea, puede parecer de mayor impacto. No es lo mismo un 4% sobre 100 que sobre 100.000. Pese a ello, al menos si que parece que la tendencia de caída libre se ha roto, lo que no implica necesariamente que hay un cambio de ciclo.

El PIB de Japón bajó un 1,2% en el segundo trimestre: La noticia fue recibida negativamente con la bolsa nipona, curiosamente…luego la interpretación fue buena, porque era cuatro décimas mejor de lo estimado inicialmente, y provocó la primera subida en las bolsas de la semana, cosa que llevó a la euforia en Wall Street. En todo caso, es una caída importante del PIB, no hay que perder perspectiva, ni nos vamos a los 6.000 puntos del IBEX ni ahora nos vamos a los 13.000

Bankinter: la banca no aguantará tipos muy bajos durante mucho tiempo Tengo pendiente la entrada sobre la banca y la sobre regulación del sector, pero ese es otro aspecto a tener en cuenta, que daña enormemente sus resultados. Y es que con tipos negativos, los bancos no tienen ningún margen para desarrollar su negocio de toda la vida.

Apple presenta el Iphone 6s, nuevo Apple TV y un Ipad Pro: Evidentemente el nuevo iphone estaba más que cantado, con algunas novedades como el flash para selfies, la pantalla con táctil 3d, y más de todo. De aspecto nada cambia. En cuanto a producto destaca más el gigantesco Ipad Pro, que pudiera ser un caníbal de los portátiles de Apple.Como curiosidad vi un resumen del Keynote, y me llamaron la atención 2 cosas: La presencia de Microsoft hablando de Office en el ipad, y las muchas demos de juegos, parecía una reunión de jugones…En todo caso, el mercado acogió positivamente la presentación, creo que el Apple tv sí que puede ser una línea interesante para ellos.

La inflación vuelve al terreno negativo y se sitúa en el -0,4%: Básicamente la causa es el carburante y la electricidad, pero puede ser un problema el riesgo de posible deflación para la economía.La inflación subyacente bajó una décima hasta el 0,7%.

Standard & Poor’s rebaja a Brasil al nivel de ‘bono basura’: Como siempre las agencias de rating van 3 pasos por detrás, después de muchos meses de malas noticias, caídas en bolsa, y crisis política, se deciden a dar el paso, algo similar a lo que sucedió con Grecia, que fue bono basura cuando ya estaba rescatada. Predictividad poca. Este anuncio no hace sino confirmar lo que todos ya sabíamos.

La empresas del Ibex más afectadas son en función del peso del país carioca en sus cuentas:

Santander: 28% margen

Telefónica: 24% Ebitda

Mapfre: 23% ventas

Abertis: 14% Ebitda

Iberdrola: 9% Ebitda

Dia: 17% ventas

IBEX

Como hemos visto en la comparativa de índices, el ibex no tiene ninguna fuerza, se suman dos factores que realmente, dan poca esperanza para las próximas semanas.

Brasil afecta mucho a empresas que marcan el devenir del índice como Telefónica, Santander…Y a otras que tenían buen comportamiento como día.

Si sumamos a ello el mal comportamiento de Gas Natural, y la banca en general, pues tenemos un índice muy castigado.

Además las 2 próximas semanas los inversores seguramente prefieran invertir en otros mercados europeos que en España, así que si el miércoles la FED da una alegría, parecería que nos favoreceremos menos que otros.

Más de uno plantea un spread entre ibex y mib por ejemplo, o con el CAC para aprovechar ese mal comportamiento relativo.

Seguimos a la espera de lo que suceda el miércoles, y de las noticias que vengan de Asia,. El aspecto técnico parece que quiere ir a buscar los mínimos de octubre en los 9.300 puntos, pero cualquier noticia en la otra parte del mundo rompe cualquier indicador.

La siguiente parada serían los 9.000 de finales de 2013, pero no parece probable que lleguemos ahí salvo una crisis más global ya que no creo que seamos catalizadores de nuevas bajadas en Europa.

EE.UU.

El miércoles será un día importante que defina la tendencia a medio plazo, no sólo por saber si finalmente se suben los tipos, como aconseja la situación interna, o no se hace, como aconseja la situación internacional.

Ojo al efecto que pueda tener no sólo en la economía, sino también en el dolar,si suben tipos parece claro que la divisa se apreciará.

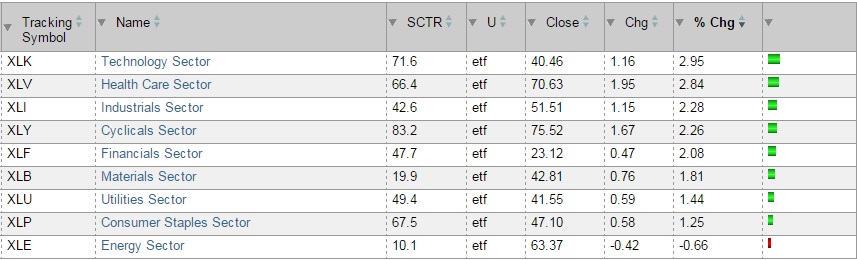

Esta semana el sector tecnológico ha sido el que ha destacada en el mercado USA; como hemos visto también con el crecimiento del Nasdaq, demás el sector salud ha vuelto a respirar después de muchas semanas de caídas:

Y si bajamos un nivel por empresas, el mapa nos quedaría así:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Hay muchas empresas en USA a niveles apetecibles como KMI, los Reits cerca de mínimos a la espera del miércoles, el sector bancario..y las energéticas siguen muy castigadas.

Ruido

La subida de tipos de la FED: Mejor dato de PIB japonés, algo peores los datos macro de USA, pero el mercado celebra las malas noticias porque así pueden atrasar la tan temida subida de tipos. Lo importante del miércoles no es tanto si suben o no, es el mensaje a medio plazo que lanzan al mercado.

Grecia: Las últimas encuestas le dan a Tsipras 5 puntos de ventaja, el problema quizás no sea tanto las elecciones, como el día después y los posibles pactos.

Gráfico de la semana:

Si hay una apreciación del dólar, estamos tardando en realizar las últimas compras en USA, nuestra moneda valdrá algo menos, y las rentabilidades seguirán bajando.

Incertidumbres, creo que es la definición a la situación actual.

Un abrazo.

Yo a corto no sé, pero a largo, el euro-dolar va por ciclos de 8 años, y ahora le toca comenzar a ir en la dirección contraria, desde la casi paridad hasta el euro a 1.5 dólares. No obstante, prefiero esperar al menos un añito a que sigamos disfrutando de la relación euro/dólar que nos conviene a las empresas españolas como iberdrola o cie, y luego si se ve que la tendencia ha cambiado como indican los ciclos, entonces empezar a pensar a invertir al otro lado del charco.

Un abrazo,

Mucho Invertir

Hola Mucho Invertir y Miguel

A 1 año visto, lo normal es que el euro se deprecie:

-QE es una devaluación implícita

-Subida de tipos USA

Más allá dependerá de la economía y del crecimiento y evolución del PIB

Un abrazo!

Hola Finanzasmanía,

Gracias por el resumen. Muy certero!

Baterías preparadas apuntando a US por si suena la flauta de la FED y lo acusa el mercado. Igual no les conviene todavía subir tipos y esperan a diciembre,eso sí,como más tardan más credibilidad pierden.

Me pilla con poca póvora y hay que apuntar bién.

Mensaje twitter para Yellen : show me the money baby!

Salu2 Cordiales

Habrá que estar atento. Es un mes con muchas noticias que pueden crear volatilidad, pero ya sabéis como va esto. Cuanto más previsible es una hecatombe menos profundidad tiene jejeje

Un abrazo,

Czd

Completamente de acuerdo

Hola Josep

Yo creo que de aquí al jueves, o estaremos planos o a la baja para presionar a la fed a que no suba tipos, de momento Asia ha cerrado mal esta noche, veremos

Un abrazo

Hola CZD

Completamente de acuerdo, los eventos previsibles pocas veces dan lugar a caídas, porque están descontados en buena medida

A partir del jueves vemos hacia dónde podemos irnos

Un abrazo

Buen resumen Finanzasmania, además me has dado el dato de la exposición a Brasil que llevaba en mente buscar. Las 4 primeras posiciones las llevo en cartera y han sufrido unas buenas bajadas, salvo Abertis (quizás por la OPA).

Un abrazo

Hola IIF

Abertis está con ventilación artificial por la OPA, en blackmondya llego a 13,8, ahora esta casi un 10% por encima, con el Ibex a niveles similares a ese día

Pero que brasil no nos haga olvidar Mexico, Turquia (BBVA lleva ambos…). Más el propio riesgo país nacional. Un buen cóctel

un abrazo