Las tecnológicas Chinas, y aquí claramente destaca Alibaba siguen acaparando mucho interés, y es que su comportamiento en bolsa con caídas superiores a un 40% desde máximos, contrastan con un Nasdaq que no deja de romper máximos históricos continuamente.

Por ello, esta segunda entrega Análisis de Alibaba seguro que será tan bien acogida como la primera entrega de la tesis de inversión de Alibaba ( y ya os avance que hay mucho más). No creo que encontréis una más profunda que esta. Sin más dilación vamos con ella.

TAM Total Addressable Market

TAM e-commerce

World retail sales se estiman en unos $25Tr para 2021. Suponiendo que van creciendo al ritmo del PIB mundial de aprox el 3%, en 10 años serían unos 25 x 1,03^9 = $32,6Tr. El 1er año es el año base.

Por supuesto llegar ahí no sería un vuelo directo y sin escalas, surgirían turbulencias porque la economía no es lineal, hay recesiones y ciclos. Direccionalmente sí creo que vamos bien.

E-commerce sales worldwide podrían llegar a cerca del 50% en 10 años según algunos estudios, y quizás se queden cortos. ¿Por qué creo que se podrían quedar cortos? En conjunto, el retail online proporciona una mejor experiencia de usuario y una estructura de costes menor. ¿Quien quiere ir a comprar a unos grandes almacenes abarrotados? ¿Cuanto cuesta poner en marcha unos grandes almacenes? Así que el e-commerce con el tiempo podría representar más del 50% del retail.

En relación a las plataformas e-commerce, las economías de escala y los efectos network hacen que el mercado tienda a estar menos fragmentado que el retail tradicional, lo que significa que las empresas exitosas online tenderán a tener mucho mayores ventas que sus equivalentes offline. Y como los retailers online disfrutan de mejores modelos de negocio, deberían cotizar a mayores múltiplos que los retailers offline, como así suele ser. Amazon o Alibaba cotizan a 3-4x ventas mientras que Walmart o Best Buy cotizan a 1x ventas aprox todas ellas con relativamente poca deuda.

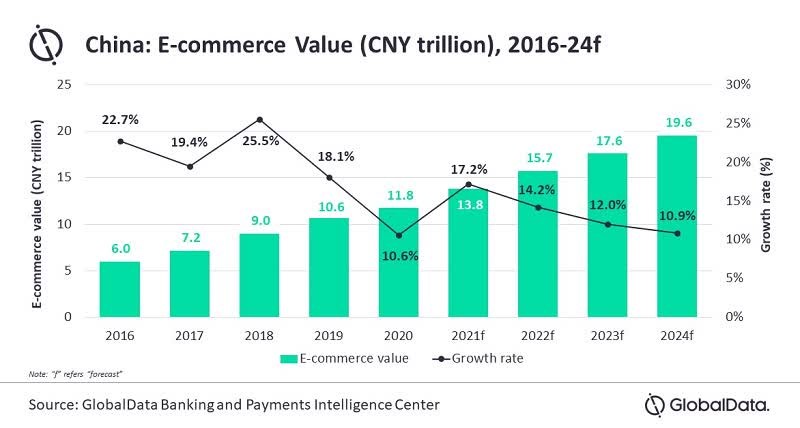

Worldwide e-commerce sales in 2021 expected to be $4,5Tr según Statista y 4,9Tr según Oberlo o Shopify. Luego actualmente a nivel global el e-commerce representa aprox un 18%-19% (4,5/25 = 18%).

Para Alibaba sus ventas totales en 2021 fueron de RMB717B, al cambio de $0,154 por cada RMB = $110B. Vamos a intentar separar las ventas puras en e-commerce. Son $110B a los que tenemos que quitar :

- $9,2B AliCloud

- $5B Digital media & Innovation initiatives.

- $6,5B Freshippo supermercados

- $7B Sun Art supermercados (que serían $15B en vtas pero como se consolidó en octubre 2020 serían sólo unos $7).

Con algunas cosillas adicionales estimo que serian unos $82B de ventas “puras” e-commerce. Así que la cuota de mercado actual aprox en e-commerce para Alibaba = $0,082Tr/$4,5Tr = 1,8%.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Algunas proyecciones dan cifras de hasta $16Tr en ventas e-commerce para 2027 con crecimientos del 23% anual. Vamos a suponer que gracias a su moat y a la expansión del comercio online que se espera en un futuro a 10 años acaban por lo menos manteniendo cuota de mercado del 1,8%, eso ya serían cerca de $300B en ventas ($32,6Tr x 50% x 1,8% = $293B). Creo que podemos proyectar conservadoramente que tarde o temprano en el futuro Alibaba podría tener alrededor de unos $300B en ventas e-commerce. Amazon tiene en la actualidad unos $300B en ventas e-commerce globales representando una cuota de mercado del 6% y a los americanos les queda todavía mucho recorrido.

La cuota de mercado de Alibaba ha ido decreciendo en los últimos años y se estima para 2021 en aprox un 55%. Pero no olvidemos que pierde cuota de mercado en un mercado en expansión, por lo tanto sus ventas siguen creciendo, sólo que las de otros como Pinduoduo crecen más rápido.

China representa como el 20% de la población mundial. Asia es más del 50% de la población mundial. Es el continente dónde se espera el mayor crecimiento económico en los próximos años, con una emergente clase media que consume cada vez más, empujada por la demografía, el crecimiento del PIB, los ingresos per capita y el aumento del consumo privado como porcentaje del PIB que es del 39% actualmente en China comparado con el 68% en US o el 55% en España. Es difícil que lleguen a cifras americanas del 68% pero en unos años podrían llegar perfectamente al 50%. Es cierto que la penetración online es en China ya muy grande pero no tanto en las zonas rurales que también van disponiendo de más servicios de internet y de un “disposable income” creciente. También hay que tener en cuenta el crecimiento de la silver economy, que es el % de personas mayores que incrementalmente usan smartphones e internet. Así que el crecimiento previsto en e-commerce es considerable y se estima a doble dígito hasta más allá de 2024.

Estamos hablando de cientos de millones de personas en China y otros cientos más en el sudeste asiático.

En un modelo de negocio basado en usuarios hay 2 maneras de incrementar las ventas : (1) Hacer que los usuarios existentes compren más de tu producto o servicio y/o que compren otros productos y servicios que vayas desarrollando. La otra (2) sería incorporar más usuarios. BABA hace ambas cosas y consigue que cada nuevo usuario genere ingresos incrementales con el tiempo.

Eso significa que el cliente que entraba en la plataforma hace 5 años y gastaba de media anual unos RMB2.500 ($385) al cabo de 5 años acaba gastando 4x más y ahora el gasto medio sobrepasa los RMB9.200 (unos $1.400). Es decir, además de adquirir más clientes consiguen que los que ya tienen gasten más en sus servicios o vía nuevos servicios y ofertas. Además tiene un gran retention rate del 98% para tickets por encima de $1000, eso representa unos 200MM AAC Annual Active Consumers, al nivel de Amazon prime.

Siguen habiendo vientos de cola y considero que ese 1,8% de cuota de mercado global en 10 años que hemos estimado es más que factible. Sorpresas aparte. Según nuestras proyecciones y para unas ventas e-commerce actuales de unos $82B, en 10 años BABA podría multiplicar esas ventas por más de 3 : 293/82 = 3,5x.

Para Alibaba el TAM en términos de usuarios chinos es de unos 1200-1250MM, eso sale de restar a los 1400MM de habitantes en China la población menor de 10 años y mayor de 80. En términos de usuarios les queda poco camino por recorrer en China pero en términos de frecuencia de compra y ticket medio les queda mucho por delante. Fuera de China el potencial también es grande. En cualquier plataforma e-commerce la clave es : cuantos usuarios vas a tener, cuantas veces van a comprar (frecuencia de compra) y cuanto van a gastar de media (ticket).

En términos de “take rate” también queda mucha tela que cortar (comparativa de 2018).

El take rate de Alibaba traducido a beneficos es previsible que siga creciendo a medida que mueva más volumen a través de sus plataformas porque los costes fijos aumentan mucho más lentamente que los costes variables relacionados con las ventas. Hay un apalancamiento operativo potenciado por efecto network que hace que al incrementarse el volumen dentro de la plataforma los márgenes se expandan. Un marketplace sostenible tiene interés en fijar una take rate baja al inicio e ir creando volumen. Entonces el simple crecimiento en usuarios y ventas aumenta la tajada.

No hay ninguna marketplace americana que se lleve menos de un 5% de take rate básica. Otros servicios aparte.

Hay una diferencia entre lo que puedes cobrar y lo que debes cobrar. Mayores take rates y consecuentemente mayores margenes no siempre trasladan a mayores beneficios. Los beneficios son el producto de los márgenes y el turnover (ventas), si subes demasiado el precio tus margenes pueden crecer pero tus ventas bajar.

Aquí no estamos contando con la simbiosis de otros negocios como AliMedia, AliHealth, Ant Financial, Cainiao logistics, Sunning.com, Sun Art y FreshHippo. Estos 3 últimos parte de la estrategia new retail y omnichannel

Es decir, lo que quieren es digitalizar sus cadenas de tiendas y al mismo tiempo convertirlas en almacenes pera pedidos online. Deberemos esperar para conocer más detalles y comprobar qué tal va ese modelo pero de momento ya han avisado (pag 148 20-F 2021) :“As we continue to invest in New Retail and direct sales businesses, globalization, Local Consumer Services, user acquisition and engagement, user experience and infrastructure, we expect our cost of revenue will increase in absolute dollar amounts and may increase as a percentage of revenue.”

Lo mismo esperan en Product Development y Sales & Marketing expense mientras que se espera un decrecimiento en General & Administrative expense. En conjunto, tal vez los márgenes operativos podrían reducirse poco en un futuro próximo debido a esa inversión.

Su plan estratégico general es el siguiente

Una de las metas a muy largo plazo es casi multiplicar por 2 el número de usuarios, ahorá ya casi 1B en China y 1,18B globalmente hasta los 2B en total. Ahora tienen unos 265MM fuera de China. AliExpress por ejemplo está penetrando en mercados como Brasil, España y Francia aunque sustancialmente por detrás de Amazon. Lazada lo está haciendo en el sudeste asiático en Indonesia, Malasia, Filipinas y Vietnam por detrás de Shopee. El GMV actual en sus plataformas es de RMB8,1Tr total y RMB7,5Tr en China, así que pretender llegar a los más de RMB10Tr en 2024 parece bastante factible

TAM AliCloud

Las ventas en cloud fueron de $9,2B en 2021, creciendo a más del 30% anual. Vamos a hacer una comparación con AWS Amazon Web Services que es el negocio cloud de la americana.

Para Amazon las ventas en cloud actuales son de $45B, también creciendo al 30%. El beneficio operativo es de $13,5B, así que unos márgenes operativos del 30% (13,5/45) y el beneficio neto sería de unos $11-12B, unos márgenes netos espectaculares de más del 25%. Y aquí están metidos los costes de operar el network para Amazon, por lo tanto el negocio “puro” del cloud sería aún más rentable. AWS pasó de facturar $12B en 2016 a los $45 actuales. Es decir, en 5 años sus ventas multiplicaron por 3,75 veces. AWS empezó en 2006 y AliCloud en 2009, los americanos llevan algo de delantera. Para AliCloud un crecimiento similar del 30% anual implicaría $9,2B x 1,3^9 = $97B en 10 años, cogiendo un margen neto inferior al 25% de AWS, supongamos del 20%, generaría $19,4B. Es decir, el negocio del cloud tendría el potencial de generar parecidos beneficios a los que genera el e-commerce actualmente. Suponiendo que se quedase a la mitad de esa proyección, eso aún significarían unos $10B de beneficios adicionales en 10 años. Ya está empezando a generarlos porque hace 2 trimestres pasó el breakeven operativo.

Lo que tiene el cloud es que es casi un coto privado de caza ya que hay muy pocas compañías que tengan la capacidad tecnológica y la escala global para hacerlo. A nivel chino hay unos grandes dominadores por las características específicas de ese mercado dónde las empresas más que una migración de servicios IT a cloud como las europeas o americanas, lo que van a hacer la mayoría de PIMES es dar el salto casi directamente a cloud. Eso representa millones de empresas.

Los servicios cloud son principalmente de 3 tipos :

- SaaS Software as a Service. El más conocido y en principio el que más crecimiento puede seguir teniendo.

- IaaS Infrastructure as a Service. Según Marketwatch “Global Infrastructure as a Service (IaaS) market size is estimated to grow at CAGR of 27% with USD 136.21 bn during the forecast period 2021-2025.”

- PaaS Platform as a Service

Tenéis una breve explicación de cada uno aquí. Alibaba ofrece todo tipo de servicios y sus 2 puntos fuertes son, IaaS y PaaS.

AliCloud tiene aprox. el 40% de cuota de mercado en China en IaaS.

Actualmente y dependiendo de las fuentes, el negocio del cloud representa unos $350B en ventas globales y está previsto que siga creciendo entre un 16% y un 23% anual. Supongamos que al menos un 20% anual durante los próximos años. Aunque es difícil proyectar este tipo de cosas, eso nos situaría en $1,8Tr en 10 años (350 x 1,2^9 = 1805), y podría ser más. Alibaba sólo tiene $9,2B/$350B = 2,6% de cuota de mercado mundial en ventas. A priori las empresas de países occidentales va a ser más difícil que contraten con Alibaba que con Amazon, Microsoft o Google, pero en Asia ya es otra cosa.

Es bastante posible que Alibaba aumente su cuota de mercado gracias a su posición dominante en China y al crecimiento esperado allí.

Cierta expansión en el sudeste asiático también es previsible. Si en 10 años sólo mantuviese su cuota de mercado actual, serían $1805B x 2,6% = $47B en ingresos cloud. Suponiendo un margen de FCF del 20%, inferior al 25% que saca AWS, serían $9,4B de FCF. Creo que es bastante razonable suponer más de $10B de generación de FCF a largo plazo.

En el siguiente capitulo nos adentraremos en el moat, el foso defensivo de Alibaba.

TO BE CONTINUED…

ATENCION : estos artículos sólo tienen fines informativo-divulgativos y no son ningún consejo de compra. Haced siempre vuestros análisis y no os fieis de los ajenos