Tras toda la polémica tras la presentación de resultados, y nuevas noticias sobre regulación a la bigtech chinas, hoy vamos con la última entrega con la conclusión tesis de inversión sobre Alibaba.

Puedes ver si te las has perdidos las 3 anteriores aquí:

- La tesis de inversión más profunda de Alibaba

- Segunda entrega Análisis de Alibaba

- Tercera parte análisis cualitativo Alibaba: Moat y riesgos

Recalcar que toda la tesis ha sido realizada sin tener en cuenta esa actualización de los resultados trimestrales.

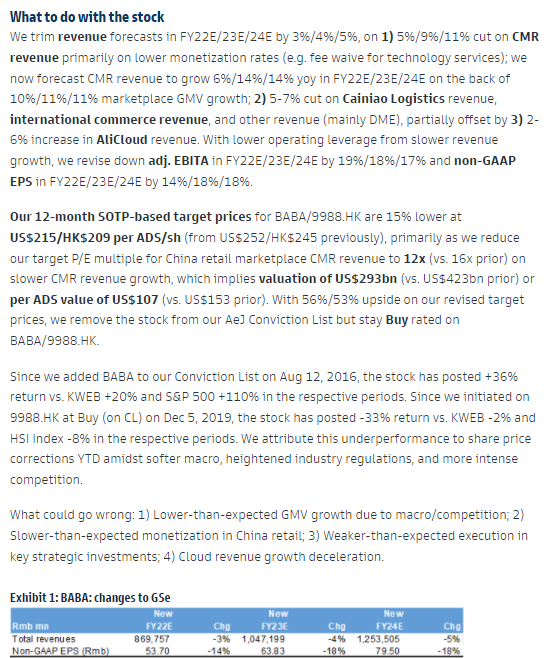

Ayer mismo Goldman Sachs actualizó su visión de la empresa. Bajan precio objetivo a 215HK, mantienen recomendación de compra pero sacan de conviction list

Vamos con el análisis final sobre Alibaba de la mano de Josep:

Contenido

Ant Group

Nos vamos a extender sobre la fintech porque es una pieza importante de Alibaba ya que gestiona Alipay y otros servicios de ahorro y crédito interrelacionados.

Una historia que se remonta a años antes de la IPO de Alibaba en 2014, cuando los bancos chinos les tumbaban el 97% de los micro-créditos que querían conceder y ellos ni siquiera tenían el big data, los datos de ventas, pagos, y gestión de inventarios que Alibaba sí tenía.

Para entender mejor lo que ha pasado con la fallida IPO echemos un vistazo a la letter de Eric Jing, el Chairman de Ant Group, aparecida en el folleto de su fallida salida a bolsa : “… Today, we are privileged to provide one billion consumers and 80 million small businesses in China with the benefits and conveniences of technology-enabled finance to facilitate their living and business activities …The financial system of the past 200 years was designed for the industrial era and served only 20% of the population and organizations.

As we enter the digital age, we must better serve the remaining 80%… capital will be matched with consumers and businesses based on data-driven predictive technologies, which will enable every consumer and small business in the world to benefit from tailored financial services… Our business is built on three major pillars: digital payments, digital finance, and digital daily life services… Through innovations ranging from trusted online escrow to credit-underwriting based on data technology, we provide unsecured loans to small businesses…We have been persistent in doing what others refuse to do or cannot do well, because technology blesses us with this ability and opportunity… “.

Bueno, si yo fuese el banco central chino o uno de los 4 principales bancos controlados por el gobierno, después de leer el discursillo algo intranquilo me pondría. Si siguiese ojeando el folleto y viese los volúmenes, entonces ya me pondría un poco más nervioso porque resulta que Ant Group originó créditos a unos 500MM de individuos en China y acuenta por casi una quinta parte del total de créditos al consumo (a corto plazo) según los datos hasta junio de 2020. Durante una crisis financiera podría conllevar riesgos.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Veamos como funcionan esos pequeños créditos : “In applying for loans, customers do not need to provide any collateral or guarantees. All they need to provide is gross sales figures for the past year, operating costs, gross assets, gross liabilities, and other related financial data. Alibaba’s trading platform has already accumulated a large amount of data on them relating to their volume of completed orders, volume of trades, inventory turnover, customer relations, credit record, and so on. Based on its cloudcomputing platform, Ali Small Loans then “mines” these data and carries out a “washing” process.”

Hay parecidos small loans o micro-lending en todo el mundo, nada raro. El tema es que en China se estaba descontrolando un poco. Según el folleto, sólo el 20% de los pequeños créditos son a PIMES, el resto es a consumidores. Ant Group fue la pionera en este terreno y el resto de plataformas siguieron (Tencent, JD.com, Pinduoduo, Meituan, etc).

El problema al concederlos son los algoritmos que utilizan, mayormente basados en el historial de transacciones en lugar de ratios de endeudamiento y solvencia. Eso significa que a igual solvencia el que compre más frecuentemente y tenga un buen historial de compras puntuará mejor en el credit score que otro que sea más prudente. Y ya veis a dónde voy a parar, los algoritmos de Ant Group sobre-ponderan la compra a crédito por encima de la prudencia financiera. Eso es lo que en economía se llama “selección adversa” porque se acaba prestando más dinero a los que más piden.

Estas prácticas sólo empezaron a coger importancia a partir de 2012. Tenemos unos elevados volúmenes de pequeños créditos sin colateral el riesgo de los cuales no está testado en batalla. Además Ant Group encontró la manera de disipar ese posible riesgo asociándose con otras entidades financieras, especialmente bancos regionales, dónde Ant Group sólo proveía entre el 1% y el 10% del capital para los créditos mientras que se quedaba hasta el 50% del cobro de intereses, normalmente un 30-40%. Un negocio redondo.

Y no sólo eso, además también pasaban el riesgo del capital tomado a otras entidades financieras mediante derivados (securitization) tipo ABS Asset Backed Securities sobre esos créditos. ¿Déjà vu 2008 con la crisis subprime y Lehman brothers? Bueno, son créditos a c/p y no hipotecarios pero durante un descalabro financiero esos grandes volúmenes podrían sumarse a los posibles problemas de un mercado inmobiliario ya de por sí recalentado que las autoridades chinas intentan enderezar.

Imaginemos que el establishment después de tiempo de seguir la evolución y leer el prospecto se topa con las célebres declaraciones de Jack Ma de octubre 2020 : “… Banks today still hold a pawnshop mentality…. It is impossible for the pawnshop mentality to support the financial demand of global development over the next 30 years. We must leverage our technological capabilities today and build a credit system based on big data, to get rid of the pawnshop mentality… We can’t use yesterday’s methods to regulate the future…”

¿Cómooor? ¿Pawnshop mentality? ¿Yesterday´s methods? ¿Nos está llamando antiguos y usureros mientras que ellos arramban con la mayoría de intereses sin poner capital detrás? O algo así podría haber pensado algún banquero chino susceptible. ¿Tocaría quejarse a papá Xi Jinping? Teniendo en cuenta la estrecha simbiosis con el poder de los bancos y las relaciones a veces tensas entre Alibaba y la administración, tal vez fue la gota que colmó el vaso.

Ciertamente en Ant Group lo hacen muy bien, por ejemplo su % de NPL Non Performing Loans (morosidad) es muy inferior al de los bancos tradicionales, así que la frustración de Jack Ma era también comprensible después de aguantar carros y carretas, recordemos que años atrás los bancos les denegaban más del 90% de las solicitudes.

Resumiendo, no está de más que las autoridades chinas aten a las fintech más en corto buscando la forma de reducir el riesgo de cola para su economía. Cualquier estudiante de finanzas se daría cuenta de que es perentorio obligarles a respaldar el tinglado con algo más capital, que lo tienen. Y más teniendo en cuenta que los fondos propios de Ant Group eran algo sospechosos y apañados con related party transactions.

El potencial y la amenaza de Ant Group a sectores financieros tradicionales se cierne también hacia la industria aseguradora : “You can take a picture of the damage to your car and send it to us. We then use machine learning and AI to check the details of that image and provide a real-time assessment and payment for the damage with no humans involved. We get rid of all the loss adjusters and claims handlers, and do the whole thing automatically. We only launched this in June 2017. -Li Jin, Senior Director and head of the technology team for Ant Group-”

Por último la rama de inversión : “We also use AI within our wealth management business to provide what may be considered a robo advisory service.” Hacen bastante más que eso y cobran una “technology fee” por distribuir fondos de inversión a través de su plataforma. El total de AUM Assets Under Management para los miles de fondos y servicios financieros que comercializa Ant Group es de RMB4,1Tr ($630B), entre ellos está Yu´ebao que es el mayor fondo monetario de China con RMB972B ($150B). Yu´ebao se utiliza como e-Wallet a través de la super-app de AliPay para facilitar pagos flexibles junto con ahorro e inversión. Funciona como una especie de depósito bancario.

Yu´ebao, que se podría traducir como “tesoro perdido recuperado” empezó su andadura en 2013 y mosqueó a los bancos que empezaron a perder depósitos tradicionales porque Yu´ebao ofrecía mejores tipos de interés además de mayor interacción. Un fondo monetario no es como un depósito bancario y no está protegido por un fondo de garantía de depósitos. En China se les permite a los fondos monetarios un poco de apalancamiento, hasta el 20%, cosa que no se da en US y UE. Una parte de los fondos monetarios es papel comercial, el 20-30%, y durante una crisis de liquidez eso podría también afectar.

Junto con los créditos y los seguros, estamos hablando de que Ant Group es una completa fintech funcionando a su vez como una two-sided-platform que pone en contacto usuarios de e-commerce con servicios financieros a través de la super-app de Alipay.

Según algunos analistas, después del fiasco de la IPO y las nuevas regulaciones el valor de Ant Group podría haber caído un 60%, de unos $300B a $120B y la participación de Alibaba del 33% habría caído de $100B a $40B. Difícil de estimar y lo considero tal vez algo prematuro ya que sólo Alipay (digital payments) ya son el 35% de los ingresos de Ant Group y ese potencial por ahora sigue ahí porque si tu te llevas una comisión por una parte de las transacciones que ocurren en tu país y el PIB del país crece, tú creces con él, y si además la renta per cápita crece y como consecuencia el valor medio de las transacciones crece, entonces tu creces por encima del PIB. Mientras Alipay siga utilizándose la compañía puede adaptarse al nuevo entorno.

El resto de los ingresos de Ant vienen de sus 3 ramas fintech : credit tech, investment tech, insurance tech. Está por ver cómo salen afectadas. Lo que sabemos hasta ahora es que respecto a su división de créditos les han exigido retener el 30% de los nuevos créditos originados, les han puesto un porcentaje máximo de intereses que pueden cobrar al año por esos créditos, y les van a obligar a aumentar el ratio de capital. La rentabilidad y capacidad de generar beneficios sería probablemente menor, al menos a corto-medio plazo.

Los excelentes márgenes operativos del 15-20% podrían verse afectados y de re-trueque eso repercutiría en Alibaba que probablemente recibiría menos ingresos por parte de Ant Group y también podría afectarle un poco a su crecimiento en ventas e-commerce si a partir de ahora puede ofrece menos créditos al consumo.

El camino que impone Beijing es también el de crear algún tipo de JV o entidades con participación gubernamental capaces de establecer algún tipo de credit-score combinando el big data que aglutina Ant Group y Alibaba con prácticas más tradicionales en la exigencia de garantías. Me extrañaría que las autoridades chinas fuesen mucho más allá porque la tendencia del buy-now-pay later está presente en muchas partes y otras compañías como Amazon están entrando en este mismo tipo de modelo.

Otro posible riesgo es la implantación de monedas digitales, eso podría repercutir en Alipay. Pero tengamos en cuenta que Alipay sólo cobra el 0,1% por transacción comparado con el 1-3% que cobra Visa. Alipay es importante para Alibaba. Los medios de pago vía app son importantes en China ya que reemplazan de forma eficiente las tarjetas de crédito que usamos en occidente.

¿Por qué el flujo y gestión de pagos (Alipay) es importante para una plataforma?

Alipay empezó su andadura en 2004 como una copia de Paypal, entonces en manos de eBay. El sistema de pagos estaba destinado a fortalecer la confianza entre vendedores y compradores dentro de la plataforma de e-commerce, lo cual fortalecería a su vez a la misma plataforma de Alibaba. Alipay funciona como un “escrow” o depósito. El comprador adquiere un producto y paga pero el pago hacia el vendedor está retenido hasta que el comprador recibe el paquete y comprueba que todo está correcto, es entonces cuando se libera el depósito, esto se hace automáticamente en 15 días si el comprador no presenta queja. Lo cual proporciona tranquilidad y seguridad a los usuarios.

En igualdad de condiciones, formar parte del flujo de pagos es superior a no formar parte de ese flujo. Eso se debe al hecho de que es más fácil extraer resultados económicos cuando eres parte del flujo de pagos. El proveedor no sólo te ve como una fuente de ingresos sino que recibe esos ingresos “netos de comisiones”. Contrastemos esto con una plataforma dónde se aporta valor en un primer momento y después se manda una factura al proveedor en fecha posterior por los servicios prestados.

En este último caso, la plataforma aparece como un gasto y es más fácil para el proveedor verla como una carga, una especie de impuesto, en lugar de verlo como un acuerdo de distribución para sus productos. Cash is king, y si tu aportas el cash (las ventas netas) eres el rei.

Algunas industrias como por ejemplo los autos no pueden adaptarse a ese modelo porque los pagos se hacen al final de un largo proceso de compra.

Cuando tienes un ecosistema multiplataforma puedes construir importantes sinergías. Alibaba utilizó exitosamente de puente a su plataforma de pagos Alipay conectándola con el e-commerce de Taobao y T-Mall, aportando un servicio tanto para vendedores como para compradores y fomentando la confianza entre ellos. Alibaba se aprovecha del big data sobre transacciones de usuarios en Taobao y T-Mall para lanzar nuevas ofertas a través de su rama de servicios financieros Ant Group, por ejemplo para conceder micro-créditos.

Con esos micro-créditos, los compradores pueden comprar más cosas y los vendedores pueden financiar sus necesidades de inventario para cubrir esas mayores ventas. Esos efectos network se refuerzan mútuamente, ayudando a cada uno a crecer en escala y eficiencia al repartirse mayores volúmenes entre unos costes fijos que crecen a menor velocidad que las ventas.

Cuando Tencent empezó a ofrecer su digital wallet WeChatPay a través de su red social WeChat, eso se vió como una gran amenaza a AliPay y a Alibaba, que lo es. Pero incluso habiéndose convertido WeChatPay en el medio de pago más popular dentro de China, aún así tiene sentido para los usuarios mantener AliPay por su efecto puente, facilitador de transacciones e interacciones entre las plataformas e-commerce y los servicios financieros. Pueden convivir al igual que lo hacen Visa y Mastercard.

Según este white paper white paper del PBOC el e-CNY o yuan digital no se ha concebido para sustituir las cuentas bancarias y los medios de pago actuales. Es pronto para ver cuales serán las implicaciones pero lo que no pueden ofrecer las DCEP Digital Currency Electronic Payments o medios de pago basados en monedas digitales es todo el abanico de servicios combinados fintech e incentivos directos como cupones y descuentos, cosa que sí pueden ofrecer Alipay y Wechatpay. Lo que si parece que van a pedirles tanto a Alipay como a Wechatpay es que separen los pagos de los créditos dentro de sus apps.

Alipay y Alibaba deberán además por su parte abrir su ecosistema a otros medios de pago chinos como Wechatpay o Unionpay, y viceversa, en beneficio del consumidor chino.

Otras divisiones

Salgamos ya de Ant Group porque hay otras partes que pueden verse afectadas. Como la parte de medios de comunicación, siguiendo el férreo control del partido comunista chino. BABA tiene intereses en Weibo (el Twitter chino), Youku (el youtube-netflix chino), en cadenas de TV y también en el periódico de habla inglesa más importante de Hong Kong, el South China Morning Post. Las autoridades chinas censuran lo que pueden publicar los medios, incluso pueden pedirles que desinviertan.

Y como no también está el riesgo regulatorio sobre privacidad de datos que podría poner cortapisas a su utilización del big data y la IA. Lógicamente si las tech tienen que compartir sus datos el valor de esos datos disminuye. Está por per hasta que punto deben hacerlo pero no creo que puedan obligarles a compartir los algoritmos y la IA que analiza esos datos. La legislación parece más enfocada a proteger esos datos y a proteger al consumidor que a perjudicar a las tech. Está inspirada en la legislación europea.

Management

Desde el punto de vista de las decisiones internas de la dirección, en general son bastante buenas tanto en gestión como en capital allocation. Interesante también el incremento de la cifra para su plan de recompra de acciones desde $6B hasta $10B y después hasta $15B a tenor de que la empresa cotiza barata. Desde 2020 hasta marzo 2021 la empresa había recomprado 1,7MM de ADS (13,6MM de acciones) a un precio medio de unos $218/ADS, total unos $3,7B bien gastados.

Del lado negativo está la concesión de stock options a los empleados, pero bueno para una tech tampoco es escandaloso y tienen que ofrecer a sus empleados algo similar a lo que ofrecen los competidores para reclutar talento.

El CEO Daniel Zhang lleva muchos años en la empresa y es una especie de Jack Ma con guante de terciopelo. Aquí una breve bio y tenemos también una una entrevista mayo 2021 de la cual daremos unas pinceladas sobre sus intenciones y personalidad.

- Multa anti-monopolio : “Platforms have a scaling up advantage due to network effect and we have to provide not only a good service to business but also to society because we want to be a 102 years old company.”

- Cloud : “Penetration in China is lower and companies just are starting to realize the value of data. For US it´s more about the migration from IT infrastructure to Cloud but for most Chinese companies there´s no migration to do, they´ll go straight ahead to cloud and a more useful use of data to better serve the customer and the business, and all that will happen simultaneously.”

- Adquisiciones vs crecimiento orgánico : “We do both, we only do acquisitions when we think it´s a better choice than internal development. Acquisitions are not about business, are about people and how do you integrate them.”

- Tensiones US-China : “Alibaba wants to be a bridge. Helping chinese companies to sell in other countries and vice-versa.”

- Research Lab : “Investing for the long term, more than 10 years.”

- Analogía de basket : “I prefer 3 pointers than driving the lane, so if you can go straight to your goal, to a point, let´s do it. Yes, it´s sometimes useful to show your power like a tank but I prefer 3 pointers. I use to be a big fan of Reggie Miller.” Nota : para los que no conozcan a Reggie Miller, fue uno de los mejores tiradores de la historia de la NBA, le llamaban -The Knick Killer- porque siempre la liaba en los partidos del Madison Square Garden contra los N.Y.Knicks, como en el 95.

En una breve entrevista a finales de 2018 Daniel Zhang enfatizaba que el negocio nº 1 de Alibaba en el futuro sería el cloud : “Cloud is the kind of opportunity that only comes once in a generation… The world is in a nascent stage of the global cloud era.”

Ahora mismo apenas están empezando a ganar dinero con el Cloud y comparado con las ventas totales es insignificante, sólo representa el 8%. ¡Más que desde la línea de 6,25 este tío está tirando desde medio campo! I love it!

Aquí su última letter to the shareholders de mayo 2021

What´s the margin of safety? What´s the downside?

Para los amantes de Benjamin Graham quedarán dudas, yo las tengo. ¿Donde está el margen de seguridad? Está en la calidad del negocio y el arbitraje temporal.

“Time is the friend of the wonderful business, the enemy of the mediocre.”

-Warren Buffett-

¿Podría alguien reproducir el negocio de Coca-cola desde cero aunque dispusiera de presupuesto ilimitado? La respuesta es no. ¿Y de Alibaba? La respuesta creo que es… ¡Casi tampoco!

¿Qué tendría que hacer un nuevo competidor para lanzar unas plataformas similares a las de Alibaba? Lo primero es que tendría que llegar a más de mil millones de usuarios. Sólo un 10% de eso, llegar a 100 millones ya sería una proeza. El base rate de fracasos en lanzamiento de plataformas es de más del 70% y de esas muy poquitas llegan a gran escala. Pero supongamos que fuese posible. Entonces el nuevo competidor tendría que tener éxito en varias cosas a la vez, por ejemplo :

- Poner el precio de tu servicio por debajo de lo que cobra Alibaba, pero es que Alibaba ya cobra muy poco (T-Mall) o nada (Taobao). Y tendría que convencer a los usuarios para alistarse en una marketplace inferior.

- Tendría que ofrecer mejor crédito y condiciones a sus clientes, harto difícil si no tienes una especie de Ant Group detrás.

- Igual que Alibaba tendría que gastar grandes sumas en marketing y publicidad, cosa al alcance de pocos.

- Tendría que invertir grandes sumas en I+D para ponerse a la altura y versatilidad de los servicios que ofrece Alibaba a través de su ecosistema.

- Tendría que pagar precios más elevados a proveedores y suministradores de servicios porque disfrutaría de menor poder de negociación.

Suponiendo que lo lograse y consiguiese un poco de tracción hasta 100MM de usuarios, el coste por usuario de competir con Alibaba sería prohibitivo y debería soportar enormes pérdidas durante largos años. Hay fuertes barreras de entrada.

De hecho sólo hay una que ha tenido cierto éxito y lo ha tenido no compitiendo directamente sino en nichos poco explotados por Alibaba. Se trata de Pinduoduo. Su C2C-B2C marketplace está creciendo más que Taobao que se ha estancado en nº de vendedores en la plataforma. Pinduoduo cuenta con la ventaja de estar participada por Tencent que dispone de WeChat (Weixin) y WeChatPay, su app red social combinada con medio de pago y otros servicios también ofrece social-commerce, toda una una super-app. Se podría decir que mientras Alibaba creó su chat WangWang dentro de la platorma, Tencent a ido construyendo sus plataformas alrededor de su chat y red social. Creo que hay sitio para las dos porque en compras mediante búsqueda sigue dominando Alibaba.

Toda inversión tiene su riesgo ¿Cual es el downside?

“Take care of the downside and the upside will take care of himself”

-Charlie Munger-

Necesitamos cuantificar el downside. Normalmente el punto de partida en una valoración suele ser estimar el valor de liquidación o el replacement value de los activos, y eso suele dar una idea del posible downside. El replacement value nos daría también una estimación de lo que un comprador bien informado podría llegar a pagar por esta compañía, el tema es que es una compañía tan grande que difícilmente alguien la podría adquirir y además tendría que ser una compañía china. Los precios pagados por otras plataformas no aplican bien en este caso. Por otro lado estimar el replacement value en Alibaba me supera.

¿Cómo se puede determinar el valor de sus intangibles? ¿Cuánto valen su marca, su ecosistema, sus plataformas? ¿Cuánto valen las bases de datos sobre vendedores y clientes que ha ido construyendo y acumulando a lo largo de su andadura? Algunos atribuyen a Alibaba un valor de marca de $150B y figura en lugar destacado de muchos rankings. Por ejemplo BrandZ le otorga un valor de $197B. Siendo el valor más bajo que se le atribuye de $39B. Aparte de la marca después habría que ver uno por uno sus negocios y su earnings power, especialmente cuando algunos todavía pierden dinero. Complicado.

Intentaremos estimar el downside desde otra perspectiva, desde la perspectiva financiera de un banquero conservador.

¿Cuanto dinero le prestaríamos a una empresa con ingresos recurrentes y crecientes que además tiene un balance sólido? Bien, le podríamos prestar según su capacidad de generación de beneficios, o mejor dicho, de generación caja.

OCF Operating Cash Flow en 2021 de $35B (y un OCF que crece). Aquí hay incluidos $7,6B de share based compensation expense a los empleados que en teoría son non-cash pero que son remuneraciones a empleados y por tanto gastos de personal. Relativos a Ant Group hay $2,4B que en teoría deberían desaparecer o al menos menguar significativamente a futuro, así que para Alibaba pongamos un número de unos $5-6B de share based compensation, los cuales quedarían algo compensados por el programa de $15B en recompra de acciones. Pongamos $5B, los cuales restaremos del OCF para llegar a unos $30B de generación “natural” de OCF. Esta cifra de cash flow está respaldada por lo que generan en core commerce ($35B en adj EBITA).

Un banquero conservador podría exigirle a una empresa sólida con un excelente credit rating de A+ (S&P) o A1 (Moody´s) y que es gran generadora de caja una cobertura de intereses de 3x, o incluso algo menos. Significaría que los cash flows podrían caer hasta un 66% antes de poner en riesgo el pago de los intereses.

$30B de OCF/3 = $10B. Esa es la parte máxima de generación de caja que conservadoramente estimaríamos para pagarnos los intereses si fuésemos unos banqueros prudentes.

Los interest expense de 2021 fueron de $0,7B, por lo tanto sobre una deuda financiera de $22,7B, el coste de esa deuda es de 0,7/22,7 = 3,1%. Eso es lo que le cobran a Alibaba, de media, por prestarle dinero. Lógicamente como banqueros prudentes no querríamos cobrarles menos.

“An equity share representing the entire business cannot be less safe and less valuable than bonds having a claim to only a part thereof.”

-Benjamin Graham-

Tal como dice Ben Graham, el valor del equity no puede ser inferior a la capacidad de emitir deuda de una empresa. Estimada conservadoramente y siempre que esa capacidad de soportar deuda esté respaldada por activos y/o generación recurrente de beneficios. Así es en BABA. Actualmente el bono a 10 años chino está al 3,1% de interés, y como margen de seguridad adicional supondremos que Alibaba podría financiarse a futuro de forma un poco menos favorable a un 3,5%. Creo que es suficiente porque en la última emisión de deuda en dolares, la más cara fue al tipo de interés del 2,8%. Estamos asumiendo un sobre-coste del 25% (3,5/2,8). En media ponderada la deuda a largo plazo actual (bonos o notes) sale al 3,4% pero los bank borrowings son a un tipo de interés mucho más favorable.

Vamos a estimar la capacidad de endeudamiento de Alibaba como un bono perpetuo (consol bond). Tenemos un bono que paga un cupón del 3,5% el cual representa un montante de $10B. ¿Cuanto vale ese bono?

$10B/3,5% = $285B. Esa es la cantidad de deuda máxima que Alibaba podría soportar en condiciones normales según la caja que genera actualmente, el tipo de interés estimado del 3,5%, y una cobertura de intereses de 3x.

O dicho de otro modo, si diésemos un crédito a la empresa por valor de $285B, entonces al interés estipulado del 3,5% anual nos pagaría $10B al año en intereses que serían equivalentes a 1/3 del operating cash flow sostenible anual de $30B. Así que tendríamos un amplio margen de seguridad en el crédito concedido.

Es de esperar que la caja generada crezca, así que a futuro su capacidad de endeudamiento sería probablemente mayor. Esto es suponiendo que los tipos de interés no se desmandasen. Lógicamente la empresa no va a durar eternamente, pero más allá de 30 años el valor del bono único se asemejaría al de un bono perpetuo y se puede tejer el paralelismo.

También hemos visto antes que había unos $70B en exceso de caja neta, caja que habría que sumar a la capacidad de endeudamiento porque la podríamos poner como colateral para conseguir más crédito.

Por lo tanto sería : $285B Debt Capacity + $70B Net Cash = $355B.

El valor del equity según nuestras asunciones no debería ser inferior a esa cantidad, y muy probablemente debería ser superior a largo plazo.

Son 21,7B de acciones en circulación a 8 acciones por 1 ADS = 2,7125B de ADS.

Así que son $355B dividido por 2,7125B de ADS = $131/ADS

Según lo estimado esta empresa no debería valer menos de $131/ADS y muy probablemente debería valer más a futuro.

$1 Test

“Unrestricted earnings should be retained only where there is a reasonable prospect – backed preferably by historical evidence or, when appropriate by a thoughtful analysis of the future – that for every dollar retained by the corporation, at least one dollar of market value will be created for owners. This will happen only if the capital retained produces incremental earnings equal to, or above, those generally available to investors”.

-Warren Buffett. Letters to the shareholders 1984-

Del Berkshire Hathaway owners manual : “We feel noble intentions should be checked periodically against results. We test the wisdom of retaining earnings by assessing whether retention, over time, delivers shareholders at least $1 of market value for each $1 retained. To date, this test has been met. We will continue to apply it on a five-year rolling basis”.

Buffet nos está hablando aquí de varias cosas. Nos habla del coste de oportunidad del capital y de que una empresa sólo se gana ese coste si genera más de $1 por cada dólar retenido en el negocio. Es decir, que las inversiones en plantas, maquinaria, I+D, marketing, etc, acaban generando más de lo que han costado. Esos retornos del capital comparan con el resto de oportunidades disponibles para el inversor. La manera de comprobar que es así de forma sostenida es aplicándolo a un período suficientemente amplio para amortiguar las fluctuaciones del mercado, en rolling periods de 5 años.

Los retornos del capital, ya sea ROE o ROIC se reflejan en los libros de contabilidad de la empresa y a medida que la compañía anuncia sus proyectos de inversión (working capital, capex y adquisiciones) el mercado enjuicia esas perspectivas de si creará o destruirá valor con su reflejo en la cotización y la capitalización bursátil, porque típicamente como más valor crea una compañía más vale y a más premium cotiza respecto a su valor en libros. Si la compañía acomete inversiones que consistentemente generan retornos inferiores a su coste del capital, en general, cotizará por debajo de su valor contable.

¿Qué implicaciones tiene para el inversor? Pues que si una empresa genera consistentemente un 20% de ROE y pagamos 1x valor contable, pasados 10 años ese valor contable se habrá multiplicado por 6191/1000 = 6,19x (1000 x 1,2^10 = 6191). Es decir, podríamos pagar hasta 6,19x valor contable en el primer año y aún así no perder dinero. Y si pagamos 3x valor contable en el primer año, que es aprox a lo que cotiza BABA, y pasados 10 años la cotización bajase de 3x hasta 1x valor contable, aún así doblaríamos el capital (6191/3000=2,06). Suponiendo que en 10 años la empresa siguiese teniendo ROEs del 15-20% ¿Cotizaría a 1x valor contable? Of course not! El margen de seguridad está en la calidad del negocio y el arbitraje temporal.

Así que empezaremos por comprobar que el incremento en la cotización refleja una consistente creación de valor. Esto significaría que los retained earnings se utilizan provechosamente y el mercado tiende a reflejarlo.

En el caso de BABA sólo tenemos 3 rolling periods de 5 años desde la IPO en septiembre 2014. En cada uno de los 3 rolling periods BABA fue capaz de generar más de $4 de valor por cada $1 re-invertido en el negocio (Multiplier). ¿Por qué pudo ocurrir eso? Sólo hay 2 razones posibles :

- La empresa fue capaz de componer capital a una elevada tasa de retorno.

- Una irracionalidad del mercado. Es decir, o bien el market cap inicial era demasiado bajo o bien el market cap final demasiado elevado.

El market cap no era bajo cuando la IPO y ahora tampoco es elevado respecto a su capacidad de generar beneficios, por tanto la segunda opción queda descartada y lo que podemos observar es que la empresa ha ido aumentando beneficios de forma consistente. Si bien en los últimos 4 años se ha quedado estancada en la cotización y ahora incluso está por debajo del nivel de 2018 cuando generaba la mitad de beneficios que actualmente. Aún así ha sido capaz de generar valor componiendo su capital internamente. Lo más probable es que si la empresa lo sigue haciendo bien, la cotización lo acabe reflejando.

Conclusión final

Hemos visto que el potencial para Alibaba existe y tal y como dice Robert Hagstrom se puede pagar más de lo que parece por una buena empresa. También hemos visto las 3 principales características que según él debe tener una compañía para ser merecedora de cotizar a un elevado múltiplo.

- Capacidad de generación de caja

- Elevado ROIC y capacidad de reinvertir a un elevado ROIC.

- Potencial de crecimiento en ventas durante muchos años.

Esas 3 características deben idealmente estar protegidas por ventajas competitivas sostenibles, esto es el moat o foso defensivo. En caso contrario podrían deteriorarse. Hemos visto que Alibaba posee estas características y además no cotiza a un múltiplo muy elevado. Siempre hay que dejar un poco de margen porque la economía nunca va en línea recta debido a que hay ciclos y fluctuaciones. Para eso contemplamos un margen de seguridad y estimamos un posible downside.

Respecto a las nuevas leyes, los chinos cuando se mueven lo hacen rápido :

Guía de las regulaciones y sus implicaciones.

Hasta ahora y desde noviembre 2020 se han promulgado 80 nuevas regulaciones directivas y leyes. Alibaba está expuesta a muchas de ellas tanto a través de sus ramas de negocios directamente controladas como a través de participadas y sus más de 100 inversiones en start-ups. Cuando se aplica cirugía y desinfectante los pacientes más resilientes suelen salir fortalecidos porque los más débiles sucumben, tal como pasa en la naturaleza con el principio Darwiniano de adaptación al medio de igual manera ocurre en la economía.

Alibaba ha demostrado una gran capacidad de sufrimiento, resiliencia y adaptación a lo largo de los años y es el líder en muchos de los segmentos dónde participa. Aunque a corto plazo las medidas la afectan soy de la opinión de que a largo plazo fortalecen su posición competitiva. La incógnita más grande es si las autoridades van un paso más y se ceban con su ecosistema de plataformas desmembrando Alibaba por temas anti-monopolio, lo cual reduciría su moat.

Para cualquier país, incluido China, cuando una empresa crece hasta llegar a posiciones monopolísticas o cercanas al monopolio, su eficiencia y rentabilidad puede mejorar pero en términos de sociedad se va llegando a un punto de retornos decrecientes, es decir, el valor que crea para la sociedad va menguando mientras que el posible perjuicio va creciendo, y en empresas tan grandes los temas anti-monopolio van a estar presentes. Por ahora los beneficios para la sociedad de las plataformas e-commerce son indiscutibles. ¿Qué hubiésemos hecho durante el confinamiento de la pandemia sin Amazon, Alibaba y otras?

Pueden venir más regulaciones y exigencias del gobierno de Xi Jinping que además de las multas y nuevas directivas también ha presionado a las tech para que contribuyan a su programa del “common prosperity”. El principal compromiso al programa es de Alibaba con RMB100B ($15,4B) en inversiones hasta 2025 seguida de Tencent con $7,7B y el resto de las tech.

¿Qué es lo que quiere Xi Jinping? ¿Cuáles son sus intereses?

Lo primero es que a China le vaya bien, y para eso no querrá frenar el crecimiento del país asiático ni querrá hundir a sus buques insignia.

Lo segundo es que se trata de un régimen totalitario, y eso conlleva decapitar a cualquier oponente que pueda suponer una amenaza para su hegemonía, incluyendo CEOs y otros personajes públicos. El comunismo-capitalista implica también una redistribución de la riqueza si alguien empieza a acumular demasiada, y especialmente si no sigue el dictado de Beijing.

Lo tercero sería proteger al sistema y hacerlo más sólido desde su punto de vista, y eso es lo que están haciendo por ejemplo con las 3 lineas rojas para los promotores inmobiliarios. Y también con todo el resto de medidas regulatorias sobre el crédito.

Se podría incluso argumentar que tales medidas hacen a China más fuerte, no más débil. Para un occidental algunas cosas serían intolerables, pero como dice el pragmático de Charlie Munger : “they just have a different system, and it works pretty well”.

ATENCION : estos artículos sólo tienen fines informativo-divulgativos y no son ningún consejo de compra. Haced siempre vuestros análisis y no os fieis de los ajenos.

Buenos dias, muy buen articulo. Graciias por compartir informacion de alibaba

Sabes algo del nuevo dividendo?

5d3hcn