Tesis de inversión de Intrepid Potash de la mano de Josep, seguro que muchos echabais de menos sus entradas que sin duda suben el nivel del blog, ya veis que con esto podemos convalidar algunas asignaturas de química y geología.

Sin más dilación vamos a ello

Contenido

Tesis inversión Intrepid Potash

Antes de entrar al detalle de la tesis, veamos lo que dice el oráculo de Boston sobre la reversión a la media en el contexto actual:

“For most of the last century, a reasonable approach to assessing a company’s future prospects was to expect mean reversion. Fluctuations in business performance were largely cyclical phenomena. The stock market, as always, could be fickle. What was in favor today might well become disfavored in the future, and what was out of favor today might well rebound tomorrow. This quote from Horace’s “Ars Poetica” was prominent in the preface to Benjamin Graham’s “Security Analysis”: “Many shall be restored that now are fallen, and many shall fall that now are in honor.” But today, technological disruption has damaged or destroyed many business models while elevating others. At this moment, it’s hard to imagine Amazon’s online business collapsing or J.C. Penney’s retail operations being fully restored. Not everything will revert to the mean, and many companies, and especially small businesses, are reverting to not existing anymore.”

-Seth Klarman. Letters to partners July 2020-

Introducción

Intrepid Potash (ticker IPI) es una small-cap americana con un market cap de unos $150MM que se dedica a la producción de fertilizantes derivados del potasio y también tiene una rama de servicios petroleros. Consta de 3 divisiones. Potasa, Trio, y Oilfield Solutions.

Aquí está su propia descripción del negocio desde el 10-K 2019 :

“We produce potash from three solar evaporation solution mining facilities: our HB solution mine in Carlsbad, New Mexico, a solution mine in Moab, Utah, and a brine recovery mine in Wendover, Utah. We also operate our North compaction facility in Carlsbad, New Mexico, which compacts and granulates product from the HB mine. Solution mining is a process by which potash is extracted from mineralized beds by injecting a salt-saturated brine into a potash ore body and recovering a brine that contains potash and other minerals. The brine is brought to the surface for mineral recovery through solar evaporation. For solar evaporation, the brine is placed in ponds and solar energy is used to evaporate water thus crystallizing out the potash and minerals contained in the brine. The resulting mineral evaporates are then processed to separate the minerals for sale. Solution mining does not require employees or machines to be underground.

We produce Trio® from our conventional underground East mine in Carlsbad, New Mexico. A conventional underground mine uses a mechanical method of extracting minerals from underground. Underground mining consists of multiple shafts or entry points and a network of tunnels to provide access to minerals and conveyance systems to transport materials to the surface. Underground mining machines are used to remove the ore and a series of pillars are left behind to provide the appropriate level of ground support to ensure safe access and mining. We have a current estimated annual designed productive capacity of approximately 390,000 tons of potash from our solar evaporation solution mines. We also have an estimated annual designed productive capacity of 400,000 tons of Trio®. Our annual production rates for potash and Trio® are less than our estimated productive capacity. Actual production is affected by operating rates, the grade of ore mined, recoveries, mining rates, evaporation rates, product pricing, product demand, and the amount of development work that we perform. Therefore, as with other producers in our industry, our production results tend to be lower than reported productive capacity.

We also have pipelines and ponds that we use to deliver water to customers. As mentioned above, we acquired Intrepid South in May 2019 which increased our water rights and water delivery infrastructure.”

Resumiendo : la compañía produce MOP Muriate of Potash o Cloruro Potásico (KCl) por el método de piscinas de evaporación solar, también produce Trio o SOPM Sulfate of Potash Magnesia vía minería tradicional. Y además tiene un negocio llamado Oilfield Solutions de venta de agua y servicios para la extracción de petróleo por fractura hidráulica gracias a disponer de abundantes derechos de agua en el estado de New Mexico. El fracking consume ingentes cantidades de agua.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

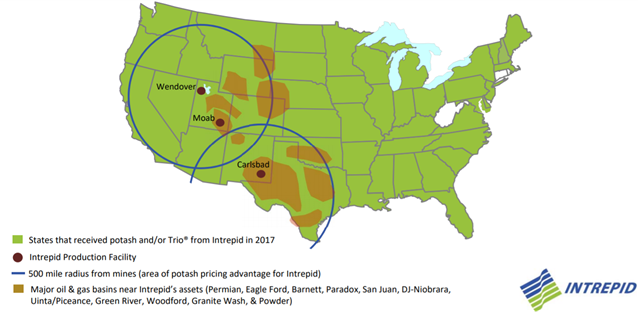

Sus minas están situadas en Carlsbad (New Mexico), y en Wendover y Moab (Utah).

Vídeo historia de Intrepid:

Vídeo Carlsbad:

Vídeo Moab;

Vídeo Oilfield Solutions:

Para este análisis nos centraremos en el negocio de la potasa y daremos sólo unas pinceladas del resto, que dejaremos sólo como opcionalidad a efectos de valoración.

Antes de proseguir hay que indicar que esta compañía presenta en la actualidad pérdidas operativas y genera cash flows negativos, con perspectivas de que eso pueda continuar a corto plazo. Si encima tuviese mucha deuda quedaría inmediatamente descartada como posible inversión, no es el caso y creo que sus activos valen mucho más. Esta empresa depende en gran medida de factores externos como el precio de la potasa y del petróleo, los cuales escapan al control del management. La tesis se basa en una recuperación de los precios de estas 2 commodities y vuelta para IPI a una buena generación de cash flows.

Oilfield Solutions y Petróleo

Intrepid dispone de abundantes derechos de agua y tiene una Joint Venture para marketing de sus servicios con NGL Partners, una empresa especializada en venta y tratamiento de agua que tiene 2 ranchos próximos a Intrepid South. Juntos, controlan la mayor infraestructura para venta, mixing y reciclaje de agua del sureste de New Mexico, agua que es utilizada en fracking.

Los antecedentes del oro negro son que el consumo de petróleo había ido subiendo a razón de 1+% anual en los últimos años hasta 2019. Se consumían unos 100MM de barriles al día y el consumo venía creciendo a más 1MM de barriles al día por año. Las previsiones eran de que el consumo seguiría creciendo si bien a ritmo más lento. Buena parte de ese crecimiento en oferta vino del fracking.

La crisis covid, las regulaciones medio-ambientales y cierta aceleración en los nuevos conceptos de movilidad y adopción de vehículos eléctricos podrían cambiar el panorama. Petroleras como BP que ya hablan de posible Peak Oil en la actualidad según la transición a energías y tecnologías más limpias sea más o menos rápida.

Otras empresas como la francesa Total dicen que el peak oil no se produciría hasta 2030. Sea como fuere, mientras escribo estas líneas el WTI está a unos $40 y el brent a $44, y es una realidad que a estos precios no gana dinero casi nadie en la industria. Según WoodMac :

“The sector still needs over US$40/bbl on average to break even on cash flow, even after the cost and spend cuts already announced. Around half of the 50 companies we cover are cash flow negative in 2020 and 2021 at today’s oil price. Balance sheets have been weakened by US$160 billion of write-downs through Q2 2020. The seven Majors alone wrote off US$57 billion of assets, pushing leverage to 30% on average (including operating leases). That’s the highest since Q2 2006, and at the upper end of the 20% to 30% most consider as ‘comfortable’. Only Chevron’s leverage at 17% is below”.

Incluso los Saudíes de Aramco tienen problemas ara cubrir el dividendo : “It remains a stark fact that the two dividends together for the first two quarters of this year 2020 – US$37.5 billion – far outstrips Aramco’s total free cash flow of US$21.1 billion for the same period.”

Si nos centramos en US, el rig count ha caído en picado durante 2020.

Si se perforan menos pozos eso afecta directamente a la división Oilfield Solutions de Intrepid Potash. La cuenca de Permian en Texas y New Mexico tiene los costes de producción más bajos del shale oil con un breakeven alrededor de los $35/bbl y sería la menos afectada. Lo normal es que los frac jobs aumenten a medida que se vaya recuperando la demanda. Se estima que para incentivar nueva perforación el WTI debe superar los $50/bbl.

Oilfield Solutions y Litigios

Intrepid tiene algunos problemas legales con sus derechos de agua. Sacado del 10-K :

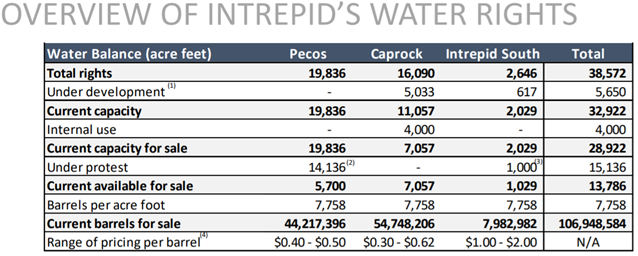

“Since 2017, we have faced a protest of our rights to use water from the Pecos River from numerous parties. We have a strong historical and legal basis supporting 19,836 acre feet of water rights on the Pecos River. While some parties have challenged our entire water right, recent and historic analysis from the New Mexico Interstate Stream Commission expert report dated August 30, 2019 by Jennifer Stevens, Ph.D. indicates our rights based on historic consumptive use to a minimum of 5,800 acre feet of established rights. Further, on July 21, 2020 the OSE filed its State of New Mexico’s Response to CID/Otis’s Motion for Summary Judgment, indicating our rights at up to 6,000 acre feet… The challenged ruling by the non-adjudication court only affects leases, not the underlying rights, on two points of diversion on the Pecos river and does not affect Intrepid’s ability to produce potash or Trio ®”.

Ni idea de leyes y tribunales, tal y como lo entiendo, hay riesgo de que una parte del potencial del Oilfield Solutions se vaya al traste. Con los derechos de agua de Caprock no parece haber problema y cubren con creces las necesidades de agua para producción de potasa y Trio en Carlsbad, pudiendo disponer del excedente para la venta a la industria del petróleo, obteniendo unos buenos márgenes.

Con los derechos de Intrepid South en principio tampoco debería haber problema. Son los derechos de agua sobre el río Pecos que representan la mitad del potencial lo que podría verse considerablemente recortado desde los 19.836 acre feet hasta menos de 6.000 acre feet. Un impacto considerable en el potencial de futuras ventas. Un acre foot es el agua necesaria para inundar un acre a una altura de un pie.

Estimo que la parte de oil services tiene potencial para generar unos $10+MM de FCF si el WTI supera los $50 de forma sostenida, incluso sin la gran parte de los derechos sobre Pecos River. Y lo mejor es que una gran parte de esas ventas de agua son por adelantado, así las E&P le pagan por adelantado para poder disponer del agua y servicios cuando la necesiten.

Las proyecciones pre-covid eran de unas ventas de $32-45MM para 2020, buscando contratos a l/p con empresas bastante sólidas como XTO (Exxon), Chevron, Occidental petroleum, Devon, Concho, etc, las cuales tenían planes de perforación en la parte Delaware y North Delaware (New Mexico) de la cuenca Permian, cercana a las instalaciones de Intrepid. Todo esto ha quedado en stand by por ahora.

Al final para este año se espera una caída significativa en ventas respecto a los $28MM de 2019. En circunstancias normales, las ventas para 2021 y 2022 deberían superar las de 2019. Respecto a las proyecciones sobre la demanda de petróleo y si nos guiamos un poco por los precedentes, la demanda se recuperó totalmente en unos 18 meses después de la gran crisis financiera global de 2008-2009. Como hemos dicho, sólo consideraremos la división Oilfield Solutions como opcionalidad y le daremos valor cero.

En teoría ahora mismo y sin contar con esos derechos adicionales en litigio hay unos 107MM de barriles de agua al año disponibles para la venta, y ellos esperan vender a un precio de al menos $0,3/Bbl, o sea unos $32MM en posibles ventas, y aunque sólo fuese a $0,2/Bbl seguirían siendo más de $20MM en ventas con una elevada conversión a cash flow porque hay pocos costes variables y poco capex, así que una vez se tiene la infraestructura de tuberías, mixing y disposal wells, el coste marginal de vender y reciclar unidades adicionales de agua es bajo.

Es difícil valorar los intangibles que representan esos derechos de agua, los water rights ligados a la adquisición del rancho Intrepid South figuran en el balance a unos $16,9MM, con el resto nos podríamos ir a más de $100MM de valor económico que no aparecen en balance, y eso sin contar con los derechos de Pecos.

Trío

Intrepid utiliza short tonnes como unidad de medida para la potasa y el Trio, equivalentes a 0,907 toneladas métricas. Para el artículo lo pasaremos todo a toneladas métricas, así que algunos números no coincidirán con los suyos. Trio es la versión comercial y granular del mineral de Langbeinita que extraen desde su East mine en Carlsbad (New Mexico), con una capacidad de producción de unas 360.000 toneladas métricas (400,000 short tonnes). El Trio es un compuesto de SOPM Sulfate of Potash Magnesia.

Intrepid está en desventaja competitiva produciendo y comercializando este producto. Por un lado a nivel mundial ha habido un incremento de producción SOP Sulfate of Potash, especialmente en Australia, lo cual ha venido presionando los precios a la baja en los últimos años.

El SOPM es otro tipo de compuesto distinto pero próximo al SOP y también se ha visto afectado por ello y por un aumento de producción de un compuesto similar al Trio por parte de ICL y otros productores.

Por otro lado tiene a su competidor Mosaic extrayendo el mismo mineral desde una mina a pocos kilómetros de la de Intrepid, también en Carlsbad, sólo que con una capacidad de producción de más del doble y con costes de extracción algo más bajos.

El Trio está por tanto entre Pinto y Valdemoro, en los últimos años se debate entre exiguos beneficios y considerables pérdidas. Valoraremos esta parte a cero, y puede que incluso debiéramos hacerlo a valor negativo.

Potash Market

Vamos con la potasa, potash, nombre comercial MOP Muriate of Potash en terminología anglosajona. Desde el mismo 10-K, Intrepid nos ofrece una descripción :

“The world potash market has long been characterized by nameplate production capacities that exceed demand. A significant portion of this capacity is controlled by a few companies and this concentration increased in early 2018 with the merger of two Canadian producers (Potash Corp + Agrium). Historically, these larger producers have managed production levels to approximate world demand. Several international brownfield and greenfield expansions have also begun production, with increases in production rates expected over the next few years. Due to the increased production, near-term potash pricing will likely depend on the larger producers ability to continue to manage this supply and demand balance through decreased utilization rates, a practice we saw in effect in the second half of 2019 as producers removed approximately four million tons of expected production through extended outages at certain facilities. Increases in world fertilizer demand, due mainly to population growth and limitations on arable land, are expected to eventually lessen the burden on producers, although recent increases in productive capacities and the continued progress of key expansion projects across the globe make this unlikely for at least the next few years”.

Por lo tanto hay sobre-capacidad en esta industria. La potasa es uno de los 3 mayores fertilizantes agrícolas junto a la urea, que es un derivado del nitrógeno, y los fosfatos. Los fertilizantes se utilizan para aumentar la productividad de los cultivos, en general se usa una combinación de los 3 en compuestos NPK pero también se utilizan por separado. El uso de la potasa es particularmente importante con los cereales (maíz, trigo, soja, arroz, aceite de palma) que colectivamente consumen aproximadamente el 60% de la producción global de potasa.

Además hay otras aplicaciones industriales y también se utiliza para perforación en oil & gas. Las principales variables que condicionan la demanda de potasa son :

- Precio de los cultivos

- Ingresos de los agricultores

- Calidad de las cosechas

- Inventarios globales

- Y, particularmente, en qué momento nos encontramos en el ciclo.

Este último punto es importante porque al contrario de los fertilizantes derivados del nitrógeno, la potasa no necesita usarse cada año o en cada cosecha ya que el potasio permanece en el suelo por varias temporadas. Después de un par de buenos años de demanda no es inusual ver como los agricultores ralentizan su aplicación en los campos comparado con el uso de otros fertilizantes.

El mercado global de la potasa está bastante concentrado, con los grandes productores de Canadá, Rusia y Bielorusia controlando la mayor parte del mercado (60%). La producción operativa mundial es de unos 80-85MMTn con una capacidad total para 90-95MMTn (nameplate capacity). La demanda actual (shipments) es de unos 65MMTn. Lo que significa que los productores operan actualmente a un 70% de la capacidad total y a un 80% de su capacidad operativa aprox.

La capacidad ha ido aumentada más rápido que la demanda desde 2009, impulsada por los elevados precios que se dieron en 2007-08-09, los cuales incentivaron el desarrollo de nuevos proyectos. Idealmente, para invertir querríamos lo contrario a esta situación, es decir, que la demanda estuviese creciendo más rápido que la capacidad, como de hecho sucedió en los años precedentes a 2007. El tema es que si esperásemos a un momento así, tal vez para cuando quisiéramos darnos cuenta los precios ya habrían subido.

Actualmente y a pesar de la sobre-capacidad, a medio plazo la oferta/demanda parece bastante equilibrada, ambas creciendo a una media del 2% anual. Eso es porque una parte de la capacidad es poco rentable a estos precios y es difícil que vuelva al mercado si los precios no incentivan la inversión para re-abrir y re-acondicionar las minas.

Los principales productores Canadienses (Mosaic y Nutrien) están organizados en un cartel de exportación llamado Canpotex. Asimismo y hasta 2013, los principales productores Rusos y Bielorrusos (Uralkali y Belaruskali) estaban organizados en otro cartel llamado BPC. Actualmente la industria mundial funciona como un oligopolio de Canadienses y Eslavos más otros outsiders como K+S (Alemania), ICL (Israel), SQM (Chile), y algunos pocos más. Los chinos tienen una producción considerable que está al límite y no llega a cubrir el mercado interno ni de cerca. Junto con India y Brasil son los principales importadores de potasa.

En los últimos años y desde los mínimos de precios durante 2016, a $220/Tn Brasil CFR (carriage & freight) para el MOP, los precios fueron incrementándose hasta los $350/Tn a finales de 2018 debido a una confluencia de factores. Por el lado de la demanda, el consumo se elevó más allá de lo esperado en 2017 con un incremento del 8% debido a una demanda más fuerte procedente de los mercados emergentes (China, India) y mejores ingresos de los agricultores que permitieron más gasto en fertilizantes. Al mismo tiempo, la nueva oferta esperada de EuroChem y K+S no llegó al mercado debido a retrasos en el desarrollo de sus minas Usolskiy y Bethune.

En 2019 se esperaba un buen año también pero a partir del primer trimestre de 2019 los precios empezaron a caer debido a una debilidad de los precios agrícolas, especialmente del maíz en Brasil, arroz en China y aceite de palma en Malasia, esto se combinó con unos elevados inventarios globales, sobre todo en China y Brasil. A finales de 2019 empezaron a verse respuestas para reducir producción y sostener los precios, principalmente Nutrien y Mosaic en Canada, pero también K+S y un poco menos los Bielorusos.

De cara años venideros, en los próximos 5, hay bastante nueva capacidad prevista que entraría por la parte baja de la curva de costes.

- EuroChem (Usolskiy fase 1 y Volgakaliy fase 1) +3,5MMTn, si bien con bastantes sobre-costes y retrasos en Volgakaliy, por tanto el proyecto podría dilatarse.

- Uralkaly +1,5MMTn en su mina Solikamsk 2, pero con problemas y reducción en otras minas.

- Belaruskaly +1,5MMTn en la mina de Petrikovsky pero con reducción en otras minas.

- Mosaic K3 Esterhazy +1MMTn

- K+S Bethune +1MMTn pero va también a reducir producción en Alemania. Esta es una empresa muy endeudada y con problemas, no exenta de riesgo de quiebra.

- Nutrien reduciendo costes y aumentando su producción low-cost en la mina Rocanville.

- ICL +0,8MMTn, cerrando una mina en España pero optimizando el resto (en España y el mar muerto).

- Otros productores de Vietnam, Turkmenistán, y pequeños productores canadienses, también está previsto que incrementen algo la capacidad.

Es difícil anticipar cuanta se pone y cuanta se quita. En principio y con el proyecto Jansen de BHP Billiton que se va aplazando año tras año, la mayor entrada de capacidad vendría del lado ruso gracias a la debilidad del rublo, pues un 70-80% de los costes de producción son para ellos en su moneda local.

La nueva oferta que entrase podría colocar presión adicional a la baja en los precios a futuro. Por el lado de la demanda, esta flojeó en 2019 con unos 64MMTn en shipments, y para 2020 se espera algo parecido. Exceptuando la India. Los inventarios globales aún están bastante elevados, si bien 2021 podría significar un punto de inflexión después de 2 años malos.

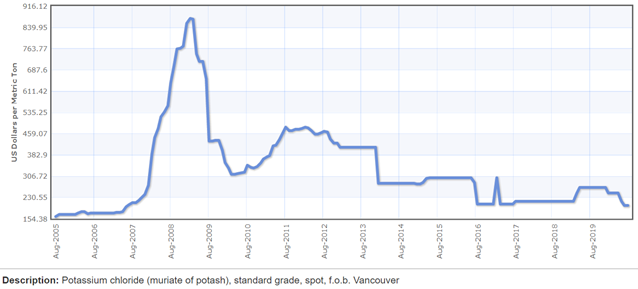

Tal y como recomendaba Peter Lynch, al analizar una cíclica hay que remontarse al menos 15 años para asegurarse de pillar un ciclo entero y entender bien el funcionamiento de la industria.

Lo primero que nos llama la atención al ver la gráfica de precios de los últimos 15 años del MOP es el pico enorme de 2008. ¿Cómo pudo dispararse el precio en plena crisis financiera global?

Las commodities no entienden de crisis, sólo de oferta y demanda. Durante una crisis el sesgo de primera conclusión nos lleva a pensar que la demanda bajará, y para una misma oferta los precios caerán, pero esto no siempre es así. Una serie de factores hicieron que el precio de los fertilizantes se disparase en 2008 :

- Al cierre durante largos meses de la mina Berezniki 1 perteneciente a Uralkali, se le añadieron problemas temporales por inundaciones en grandes minas como Penobsquia (Nutrien) y K2 Esterhazy (Mosaic), además de otros cierres temporales en Europa (K+S). Eso supuso un reducción de oferta.

- La demanda China tiró con fuerza dentro de una industria global dónde el aumento de capacidad se había venido manteniendo por debajo del incremento de demanda.

- El elevado precio del petróleo de entonces había ido incentivando el incremento de superficie cultivada de maíz para ethanol y biofuels, especialmente en US y Brasil. Al mismo tiempo el gas natural que es el ingrediente básico para los fertilizantes de nitrógeno también subió, repercutiendo en los costes de producción de los combinados NPK (nitrógeno-fosfato-potasio).

- La producción ganadera se había venido incrementando en los años precedentes a 2008, haciendo necesarios más cultivos de maíz y soja, que son la base de los piensos, para alimentar a la creciente cabaña.

- Los principales productores Canadienses y Ruso-Bielorusos, con sus respectivos consorcios de exportación Canpotex y BPC aprovecharon para re-negociar contratos al alza, los de BPC incluso intentaron colarles un contrato a los chinos a $1.000/Tn.

Esta serie de factores es muy difícil que se vuelvan a dar conjuntamente.

La otra cosa que llama la atención del gráfico es que actualmente los precios de la potasa están en mínimos de muchos años. Estamos en un valle del ciclo sin duda, cosa que no excluye que puedan bajar más o que se quedan abajo un tiempo, pero no es mal punto de partida.

Hay que tener en cuenta que los ciclos de capital pueden llevar muchos años y que ahora aún se están soportando las consecuencias de los proyectos que se gestaron hace 10 años, proyectos que se estimaron a un precio de la potasa superior.

Actualmente los precios no incentivan la construcción de nuevas minas y la mayoría de nueva capacidad vendrá de la expansión de pequeñas minas con métodos de extracción que requieran menor inversión de capital o de grandes minas existentes mediante proyectos brownfield, menos caros que la inversión en nuevas minas (greenfield projects). Estas son las previsiones a futuro de Mosaic y CRU, a coger siempre con pragmatismo.

Cuando hay sobre-oferta y la demanda cae, los precios bajan y los productores recortan producción, como ocurrió a finales de 2019 con el cierre temporal de varias minas en Saskatchewan, que es la región productora de potasa en Canadá. Eso es indicativo de que hay cierta disciplina en la industria.

En general y siempre con excepciones, un oligopolio tiende a moverse hace un Schilling Point, que en teoría de juegos significa un equilibrio de Nash cooperativo sin información compartida, es decir, los participantes tienden a moverse en una dirección sabiendo cómo reaccionarán los demás sin compartir información explícita entre ellos, y al contrario que en una industria altamente fragmentada, hay un límite que no desean cruzar a no ser que se vean obligados por la competencia. Eso hace que los márgenes tiendan a converger y por eso tiende a colocar un soporte en los precios de la potasa.

A lo largo de 2020 los precios han recuperado un poco desde los contratos chinos de abril a $220/Tn hasta los contratos brasileños en julio a $235/Tn. Incluso algo más durante el Q3.

Aún están por debajo de los precios de 2019 pero recientemente en septiembre 2020 los precios spot en Asia habían subido un 10% y Canpotex avisó que a partir de diciembre no mandaría más cargamentos a China a los precios de abril de $220/Tn. Además, está el latente conflicto Bielorruso y una posible nueva huelga en Belaruskali.

Continuará. ¡Hasta pronto!

ATENCION : estos artículos sólo tienen fines informativo-divulgativos y no son ningún consejo de compra. Haced siempre vuestros análisis y no os fieis de los ajenos.

DISCLOSURE : largo en Intrepid Potash y en Israel Chemicals.

que buen post, muy interesante, el sector relacionado agricultura me parece muy interesante, aunque a largo plazo me plantea dudas, creo que no va a dejar que la población siga creciendo vs mas necesidades alimentarias, cultivos intensivos en entornos controlados aumentará la producción y alimentos fabricados en el largo plazo, aunque a corto-medio la historia puede ser diferente, ¿que opinan sobre la evolución del sector? saludos

Hola inversionautodidacta! Gracias por la visita y el comentario. En la continuación hablaremos un poco más del tema.

Por cierto, fenomenal blog el tuyo!

Salu2 Cordiales

.

gracias, solo un recurso para desahogarme, :-D, agradecerte la información que compartes, gran nivel, salud2