Quién nos iba a decir en los momentos de más dudas con la pandemia todos confinados en casa y con el mercado en marzo de 2020 que íbamos a tener la recesión más corta , y posteriormente el mayor rally de la historia en materias primas. La pregunta ahora es qué pasa con las mineras y las petroleras, 2 activos muy de moda especialmente las primas en las carteras de inversores value.

Contenido

Mayor rally de la historia en materias primas

Desde marzo de 2020, las materias primas han tenido un ciclo histórico:

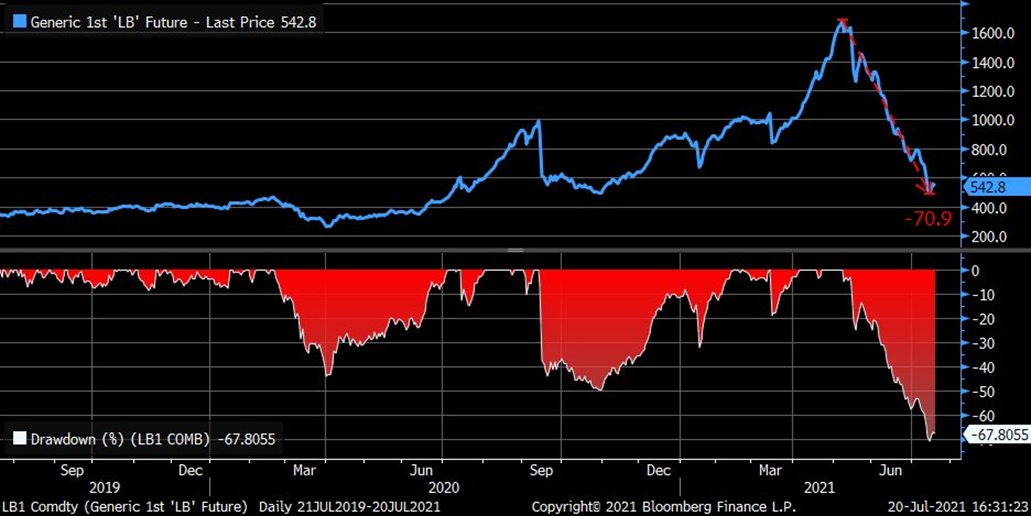

A pesar de las recientes correcciones en algunas de ellas como el Maíz o especialmente la madera, que ha llegado a caer un 71% desde máximos tras haber subido hasta un 500% desde mínimos:

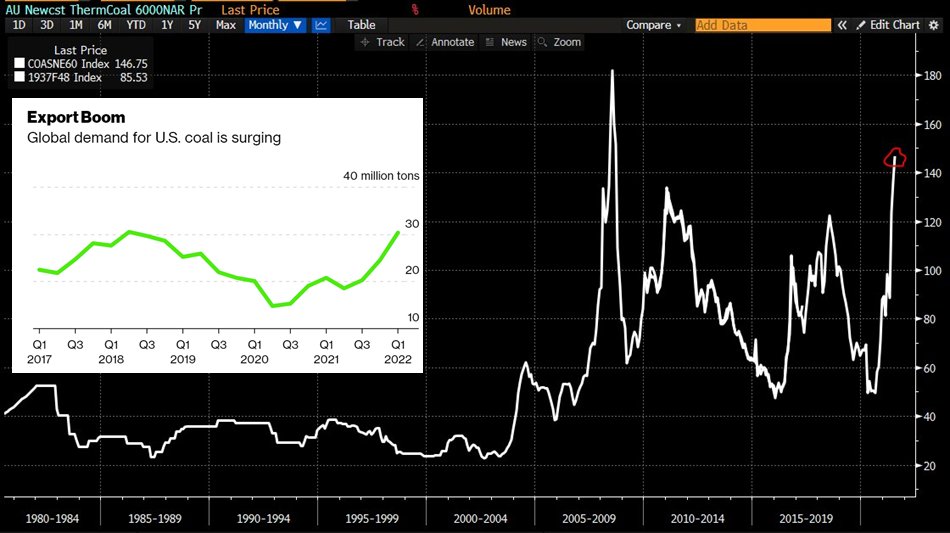

Pero más que la caída de la madera, lo que a muchos les sorprenderá es el precio del carbón, que ha alcanzado máximos de la última década a pesar ( por ello, dinámica de oferta&demanda) de todo el flujo de ESG, más político y social que económico:

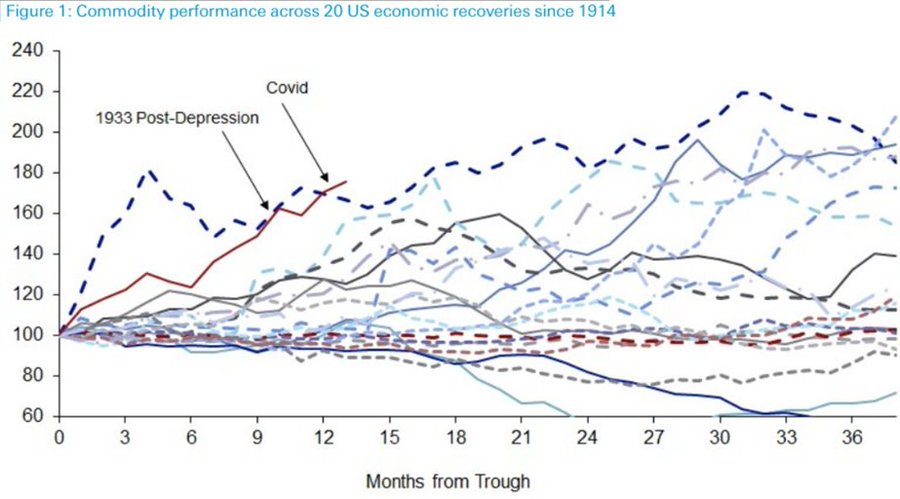

Pero con todo que el árbol no tape el bosque. Las commodities han tenido el 5 mejor semestre del último siglo y el mejor desde 1973:

Y no tenemos que olvidar que hemos tenido a nivel macro recesión más corta y profunda, para luego tener la mayor recuperación apoyada por las políticas expansivas de bancos centrales y gobiernos, que en commodities han llevado a tener el mayor rally de la historias tras un recesión, superior al de 1930 (en meses anteriores estaban luchando por el primer puesto).

¿Qué pasa con mineras y petroleras?

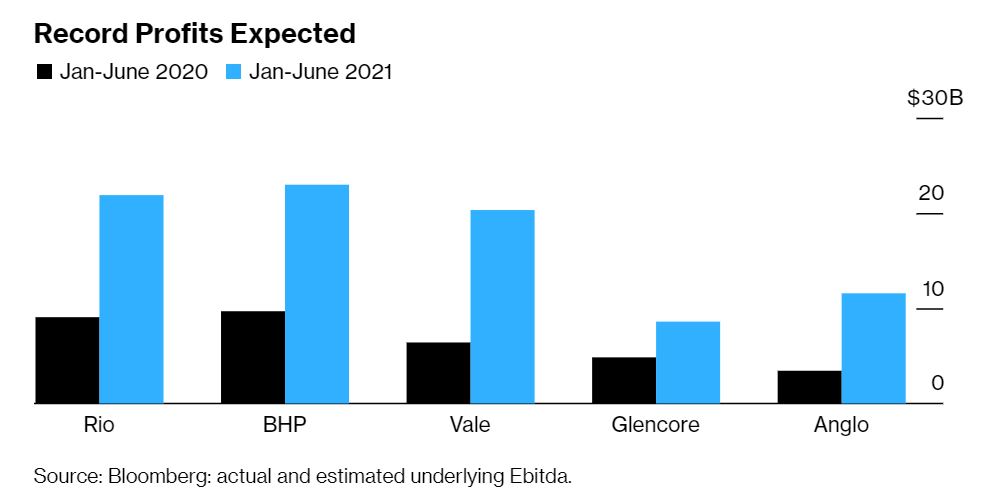

La subida abrupta de precios de las materias primas sin duda es un factor muy beneficioso para sus fabricantes, que sin hacer nada ven incrementar sus márgenes, beneficios, además en un entorno en que por los problemas de 2020 han reducido al máximo el CAPEX. Eso se traslada claramente sobre las expectativas de beneficios de las mineras:

Si nos vamos a las petroleras, su generación de caja neta está en máximos de décadas. Por un lado el incremento del precio del petróleo favorece mucho su PL y generación de caja, y por el lado de salidas, han prácticamente eliminado cualquier inversión en CAPEX dado el shock de demanda vivido en 2020:

Al ver eso lo normal es pensar que serán sectores que cotizan a múltiplos elevados, sin embargo, los beneficios de los últimos trimestres, y más importante, las expectativas de los próximos han subido mucho más que las cotizaciones, motivo por el cual ahora siguen cotizando por debajo del mercado en términos comparativos.

Es decir, los beneficios en petroleras han subido mucho más que los precios si lo comparamos con la subida de los beneficios en los índices vs los precios, motivo por el que cada vez cotizan con mayor descuento:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Si nos venimos a Europa y vemos las valoraciones de los sectores en relación al mercado comparado con la última década la conclusión es exactamente la misma:

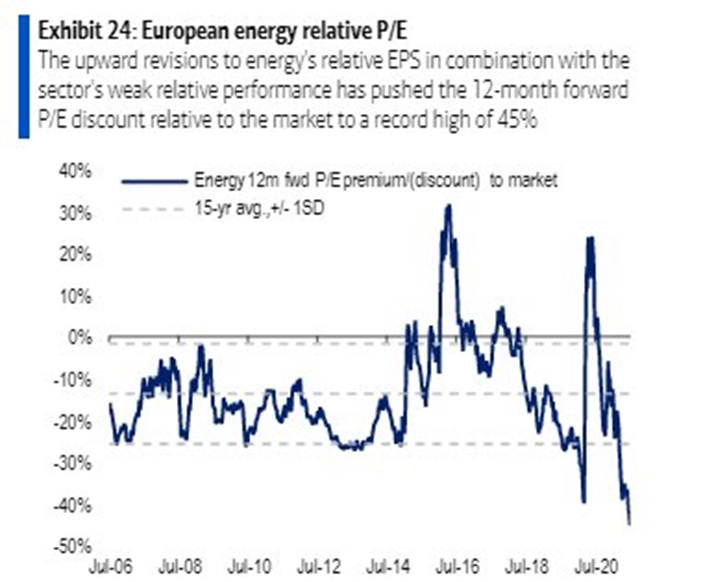

De hecho si queremos dentro de esos sectores ver 2 casos extremos por un lado tenemos el sector de petroleras europeas, que lo ha hecho francamente peor que sus competidores USA y por ello cotiza con un descuento más exagerado. Aquí también debemos considerar que las fobias que generan por una visión ESG son más exageradas que en USA:

Y otro gran ejemplo son las mineras de carbón comparadas con el comportamiento del preció de la MMPP. Vemos que tradicionalmente han correlacionado muy bien y sin embargo en el último año y medio, las mineras siguen planas mientras que el precio se ha disparado exponencialmente:

Conclusión

Una de las grandes falacias de la inversión es que si algo cae está barato. Aquí sucede exactamente lo contrario, pensar que si algo sube necesariamente tiene que estar caro. Tan importante es el precio, como los beneficios y el negocio de la empresa que compramos

Buenos Beneficios

Buen articulo, he visto que repsol ha tenido una buena subida, como ves el futuro de la empresa?

He visto en esta web que ademas reparten dividendos, por lo que quiza podria ser una buena compra