Noticias

El BCE limita el dividendo en cash para los bancos con menos capital: nada nuevo bajo el sol, ya que en España el BdE ya lo había hecho previamente, tengo en el horno un artículo sobre la regulación bancaria, que desincentiva enormemente la inversión en este sector. Además el criterio no se basa en resultados, como en el resto de empresas, sino en solvencia, que no deja de ser unos parámetros regulatorios sujetos a cambio cuando alguien desde Frankfurt lo decida.

Repsol venderá activos por 6.200 millones y promete mantener el dividendo: Cuando el dividendo deja de ser una consecuencia, y es un objetivo, algo malo está pasando. No me gusta nada una empresa que se desprende de sus activos y en cambio mantiene el dividendo, si su situación no es buena, tiene que reducir el dividendo. Eso es lo que los accionistas a largo plazo deben esperar de la empresa, porque si no lo que generas es descapitalizar la compañía y tener cada vez peor balance.

Fitch rebaja el rating de Brasil y abre la puerta a más recortes: En otra semana con más pesimismo en los mercados, como hace un par, esta noticia hubiera hundido al ibex por la gran exposición a Brasil de muchas empresas. Sin embargo, el mercado ni ha pestañeado ante esta noticia, que sin duda, impactará en la financiación del país, y los costes asociados de las empresas que en él invierten.

Los datos invitan a ello, por un lado vemos las ventas minoristas:

Y eso no deja de ser percibido como más riesgo país, que impacta directamente en su coste de financiación y por tanto, en la rentabilidad se sus bonos, y pensar que con el mundial y los juegos se consideraba el dorado de USA:

Casi la mitad del Ibex 35 cuenta con ex políticos entre sus filas: puertas giratorias y pagos de favores, en un mundo ideal sería normal, pues la política debería ser ejercidas por los mejores, el problema es que es lo contrario, acaban en empresas sólo como pago de favores pasados, no por sus méritos, como tampoco fueron ministros por ser expertos de nada. Aunque suene impopular, en mi opinión deberíamos tener muchos menos políticos (fuera senado, fuera diputaciones…) pero a cambio, mucho mejor pagados, porque con su actual sueldo, en cualquier empresa media un mando intermedio cobra más.

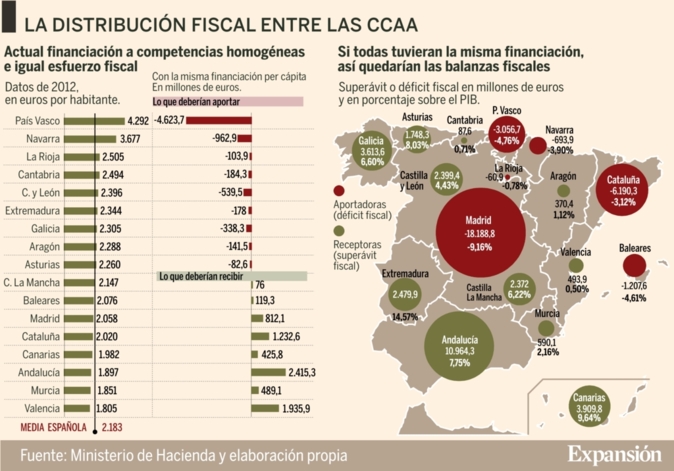

País Vasco y Navarra tendrían que aportar 5.600 millones si pasaran al régimen común:Curioso que cuando alguien osa sacar el tema a debate, todos los partidos nacionales (PSOE/PP) se lanzan al cuello en defensa de este modelo. Parece que lo que vale para unos, no vale para otros, ya que si es aceptable para estos territorios, también lo sería para Cataluña no? Parece que se han invertido papeles, antes el nacionalismo radical era el Vasco (por desgracia) y ahora lo es el Catalán (afortunadamente pacífico y cívico). Creo que el debate debe existir, ya que no es de recibo que haya desigualdad entre regiones similares en cuanto a indústria, renta por capita, etc.

Cerberus compra Renovalia y acelera la reestructuración del mapa de energías verdes en España: Sigo pensando que las renovables son el futuro, y que es la apuesta correcta como se hice justo antes de la crisis. Lo que no puede ser es que por un lado te quejes de depender energéticamente de países con conflictos (norte de áfrica, árabes, Rusia, Venezuela..) y que tengas unas condiciones geográficas magníficas para explotar estas energías y destruyas lo ya creado. Es obvio que hoy por hoy, económicamente son más caras, pero hay que considerar otros factores aparte de ese: independencia energética, liderazgo mundial en el sector, medio ambiente, sostenibilidad, etc. Parece que otros fuera de España lo ven claro, y dentro de unos años seguro que estos fondos buitre se hacen de oro revendiendo las granjas energéticas compradas ahora.

Walmart se hunde en Bolsa tras presentar su plan estratégico: Buen pulso del consumo en USA, el profit warning del 8%se trasladó incrementado a la cotización, ya que el bajó un 10%. Buena oportunidad de compra, como lo fue una noticia similar en Caterpillar, ahora cotiza a niveles similares antes de que se supiera la noticia. En USA, salvo que la bolsa giró bruscamente, estas noticias exageradas a menudo acaban con la cotización cerrando el GAP generado por estas actualizaciones de los planes operativos.

La tendencia de las ventas retail es a la baja:

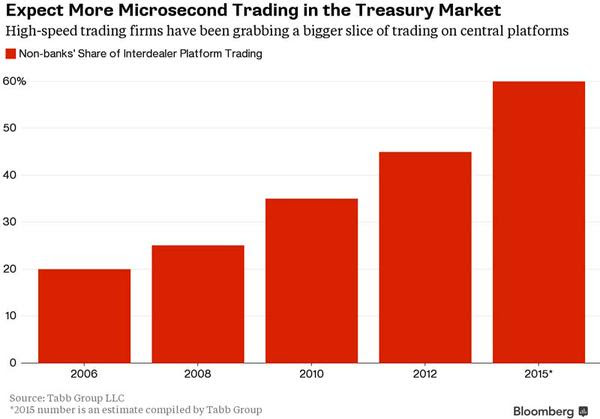

Una muestra de que el trading de las maquinas abarca todo, vemos la evolución en el mercado de renta fija de operaciones no llevadas a cabo por bancos:

IBEX

Semana de transición, marcada por la ampliación de OHL, la OPA de Abertis y el inicio del período de presentación de resultados que se espera antes de final de mes. La semana anterior ya decíamos que la subida vertical era muy sospechosa.

Los datos macro siguen sin acompañar mucho, pero el cierre positivo semanal de momento relaja la tensión como veremos en el VIX que parece que ha roto el canal lateral para volver a niveles pre-verano.

Análisis técnico

Seguimos en una posición intermedia, luchando por superar la media 100 semanas que ha servido de techo. Realmente los 10.400 son la cota a superar para intentar acercarnos a la parte superior del canal bajista iniciado desde primavera, mientras tanto sólo queda ver que pasa sobretodo con USA para ver hacia donde nos llevan los mercados. Veremos si el DAX siguen tan tocado por el efecto de VW.

Ruido

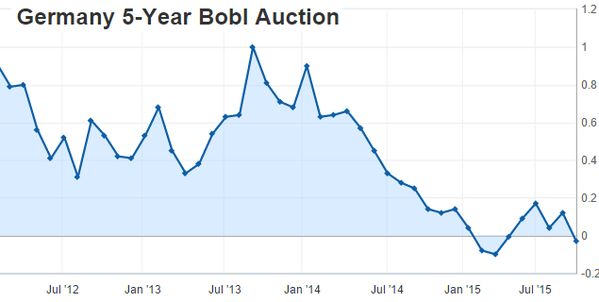

Tipos de interés: Una imagen vale más que 1.000 palabras, vemos la evolución del bono alemán a 5 años en las subastas del mercado primario:

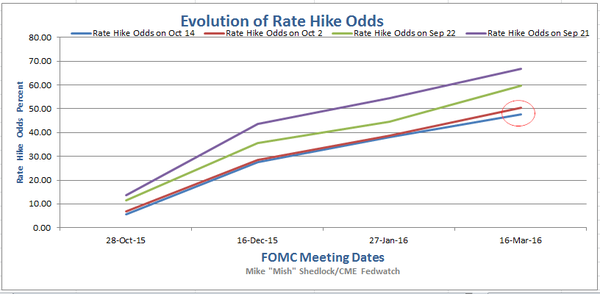

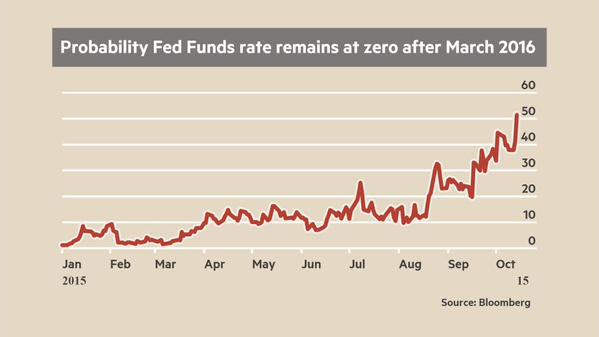

La noticias que llegan de la FED son contradictorias, el mensaje a finales de semana es que no se descarta una subida de tipos en 2015, pero los datos oficiales de la reunión van en una línea muy diferente:

Y de hecho, la probabilidad de que se suban en marzo’15 ha caído en picado también:

Portugal: Como decía la semana anterior, no tenía mucho sentido la buena reacción de los mercados a los resultados electorales, pues el centro derecha se quedaba en minoría y con muchos problemas para llevar a cabo reformas. Ahora las izquierdas tratan de unirse, pero aunque no lo hagan, ya se habla de anticipada en 2016.

Grecia: Nunca más se supo.

China: Sigue la tendencia del resto de bolsas, si bien los datos macro tampoco aportan nuevo optimismo. De todas formas se ha reducido su percepción de ser un riesgo de cisne negro:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

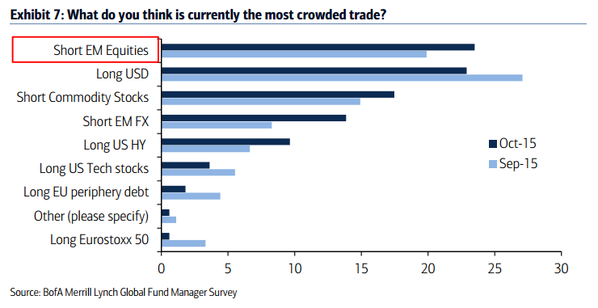

De hecho vemos en este infográfico que los emergentes son los mercados que más sobreactividad perciben los inversores, hecho sin duda favorecido por la evolución del cólar y los tipos de interés.

Momento de mercado

Realmente nos encontramos en un punto de gran indecisión, los resultados empresariales no parece que vayan a traer grandes noticias, como hemos visto con CAT o con Wallmart esta semana, y todo apunta a que el resto de grandes seguirán esa línea.

El mercado de renta fija sigue bastante seco, y con spreads grandes, eso es indicio de que el miedo sigue en los inversores que han perdido mucho dinero este verano.

Un vez pasado el viernes, día de vencimientos de opciones, la semana que viene debería indicarnos hacia dónde nos vamos en el próximo mes.

Buenas Ganancias.

Muchas gracias por el repaso, sin duda es bastante completo. Me llama la atención la mención que has hecho al trading de las máquinas, más que nada por el artículo que hice esta semana. Puede que estemos más en sus manos de lo que nos gustaría reconocer.

Un abrazo.

Gracias por el resumen. Me encantan. Lo de Repsol es cierto…pero como es en acciones lo que desembolsa en realidad es la mitad, y el resto es una ampliación de capital. Aún así coincido contigo. Supongo estarán presionados por Sacyr o algún otro accionista. Pero yo creo que el petróleo subirá aunque sea en 5 o 10 años, y eso compensaria la inversión. Y si no sube, al menos tampoco creo que baje, y en este escenario la tenemos a PER 10-12 que tampoco es cara para el supuesto poco beneficio que genera.

Lo de Brasil y Latinoamérica es un tema. Estuve el otro día echando un ojo a evolución de bolsas por regiones del mundo cada año. Y resulta que las peores de un año suelen ser las mejores al año siguiente. Latinoamérica lleva dos o tres años estando entre las peores, con lo cual puede que sea momento de invertir. Como dice Buffet, cuando todos teman, sé valiente… pues eso. A todos nos hubiera gustado invertir en España en 2012 cuando había riesgo de todo tipo y la prima de riesgo se puso por las nubes porque a toro pasado 2013 fue un año extraordinario para las bolsas. Pues puede que en Latinoamérica pase algo parecido.

Un abrazo,

Mucho Invertir

Hola Finanzasmanía,

Gracias por tu visión rayos-x 🙂

Curioso lo de WMT,se está acercando a niveles atractivos. Si se aproxima un poco más a $50 habrá que cargar la escopeta,que es buena empresa. Aunque estas no dan los números que me gustaría ver a mi.

Con Repsol no sé si soy yo o qué. Siempre me recuerda el chiste de la loba.

Un hombre y una mujer están tomando una copa en un bar y se acerca la mujer en plan loba :

-Hola guapetón,he visto que me mirabas. ¿Cuantos años me echarías?

-Por tus ojazos 27

-Sigue,sigue…

-Por tu piel 25

-Por tu cuerpazo 22

-Continua machote…

-Si,un momento,que ahora tengo que hacer la suma.

XD

Salu2 Cordiales

Hola Miguel

Seguro, yo hace algún tiempo que el trading a corto me rindo, las máquinas saben más que nosotros, un abrazo

Hola Mucho Invertir

Hablando de tu segundo punto, en inversiones en ETF hay 2 teorías, momentum que invierte en los de mejor comportamiento relativo, y lo contrario, que es invertir en los peores esperando rebote

Seguro que a largo plazo no es mala inversión, aunque yo en Sud America apostaría por Mexico por ejemplo

Un abrazo

Hola Josep

Muy bueno e chiste, yo Repsol no la veo,dentro del sector hay opciones que me parecen bastante mejores, lo único que puede salvar a los accionistas es una OPA que dispare el precio

WMT puede ser reflejo de la economía USA, si se va muy abajo, dudo que la bolsa en general aguante

Un abrazo