Hoy conoceremos el dato más importante del mes de agosto: la Inflación USA de julio. Todas las previsiones apuntan a que sea inferior al dato de junio (9,1%).

De hecho la previsión más elevada es de un crecimiento interanual de un 9% (0,1% menos que en junio):

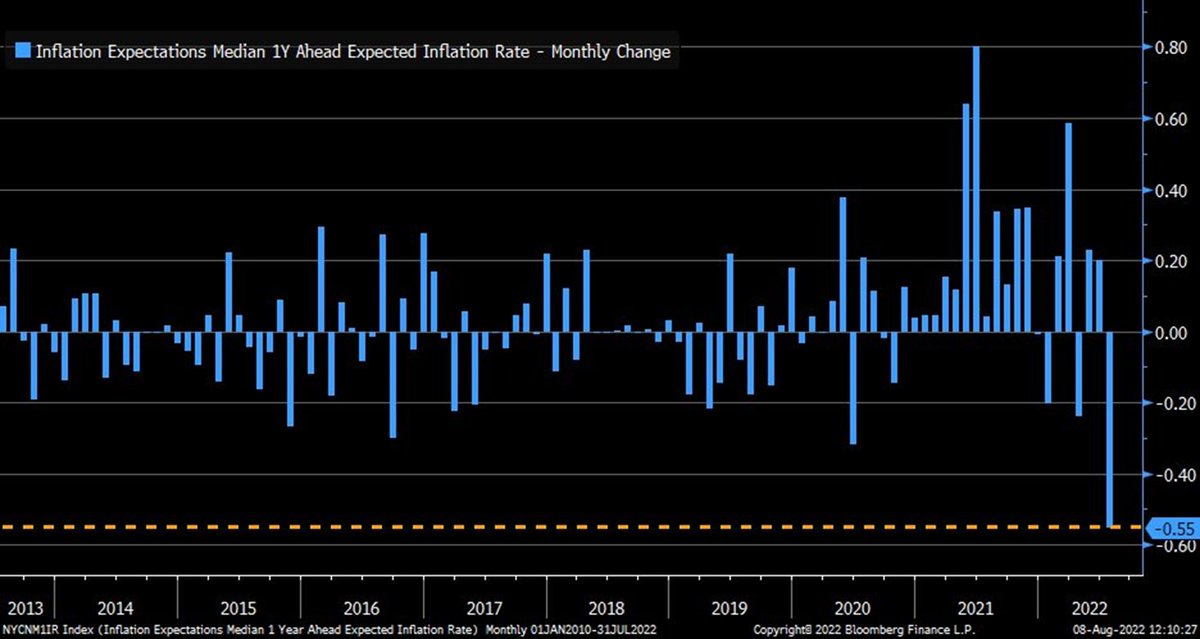

A pesar de que el dato de inflación ha subido de forma imparable, las expectativas de inflación de los consumidores han tenido la mayor caída mensual desde que hay registros (2013, FED de Nuevo York).

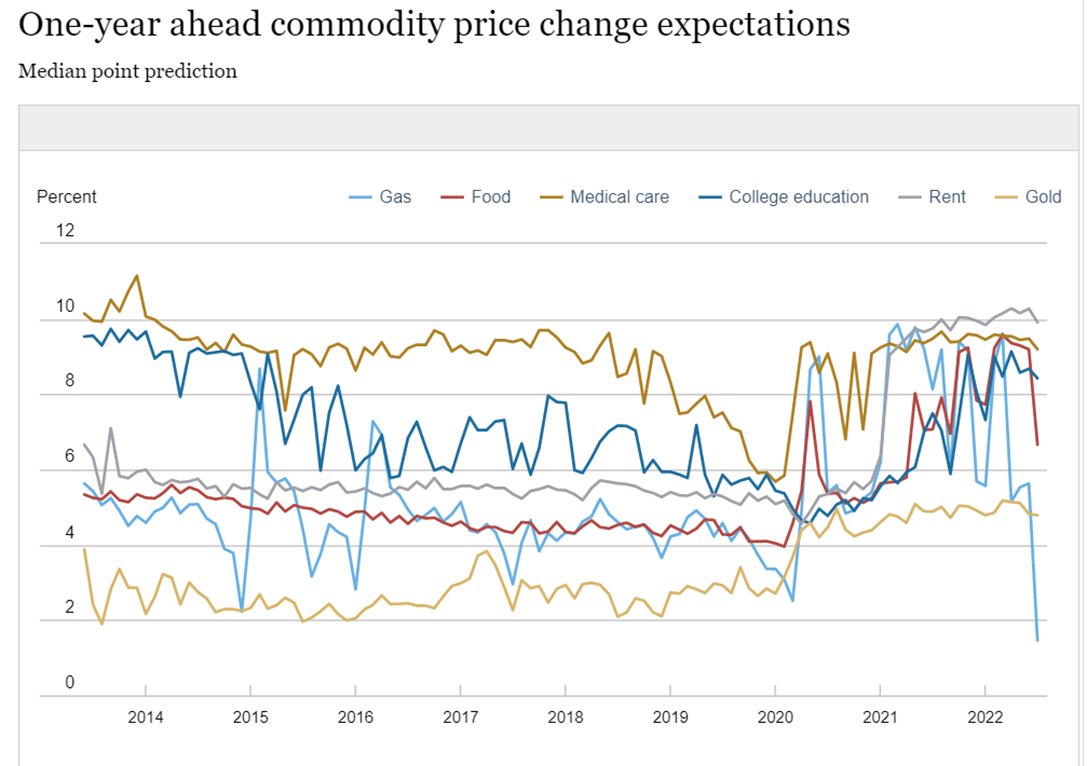

El gran foco de la caída se encuentra focalizado especialmente en la energía y en menor medida la comida como vemos en el dato anterior desagregado:

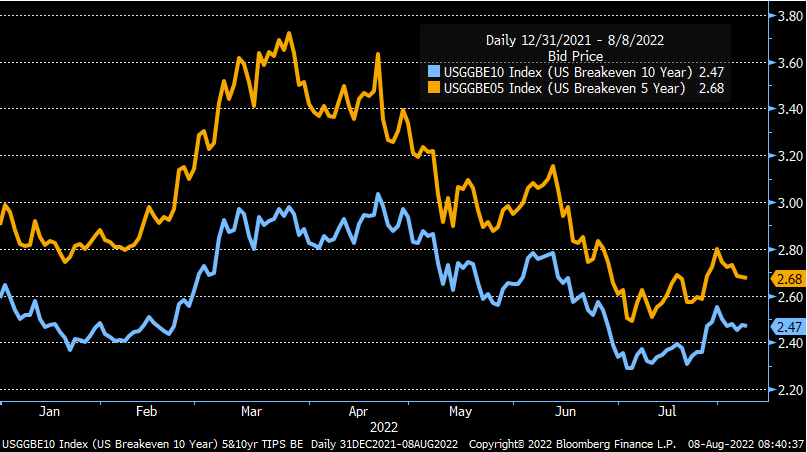

Mientras tanto, las expectativas a largo plazo se mantienen en mínimos del año, poco por encima de los niveles objetivo de la FED, algo que alimenta el mensaje de esa transitoriedad en el corto plazo (meses, no años):

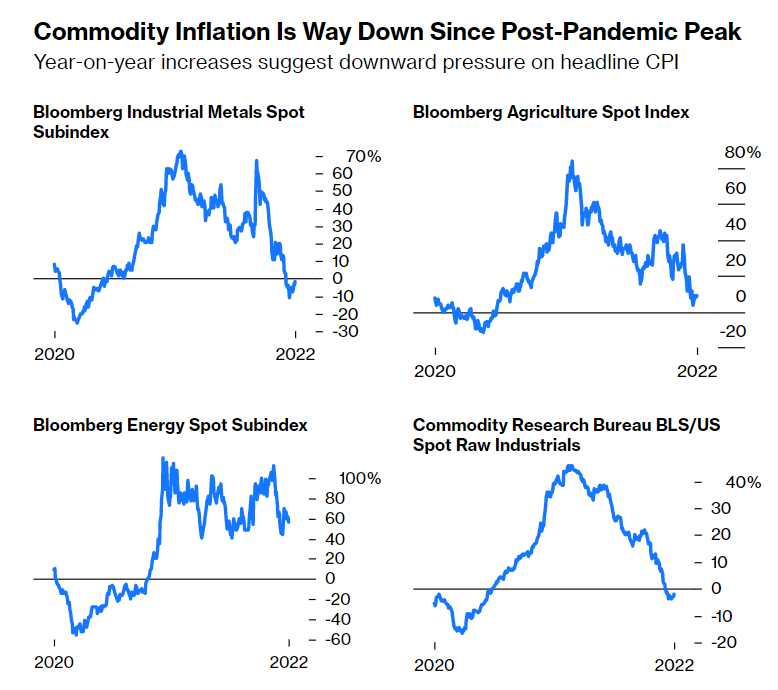

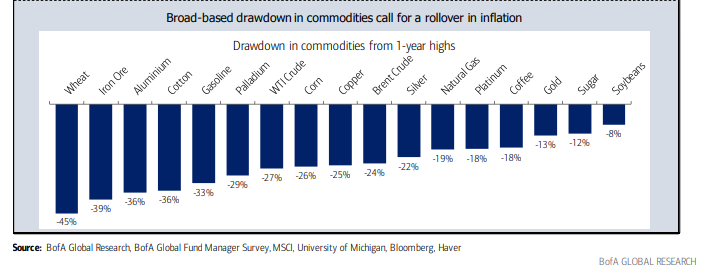

La caída de los precios de todas las materias primas tienen mucho que ver en la evolución de esas expectativas.

Las energéticas son las que habían resistido hasta junio las caídas generalizado motivadas por una menor demanda y un temor a una recesión que haga esa caída de demanda persistente:

De hecho vemos como en las materias primas agrícolas e industriales ya acumulan muchos meses de caídas. Un buen ejemplo lo tenemos en trigo, que ya ha caído casi un 50% desde máximos:

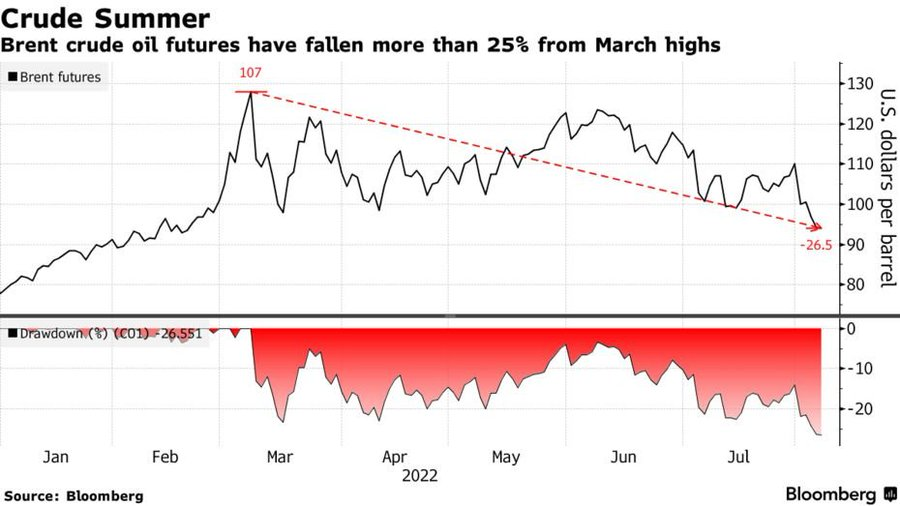

Hasta ahora el petróleo se había mantenido al margen de ese movimiento, pero ya acumula una caída de más de un 25% desde máximos, y es que ni siquiera las tensiones geopolíticas han mantenido el precio elevado ante la amenaza de una ralentización económica:

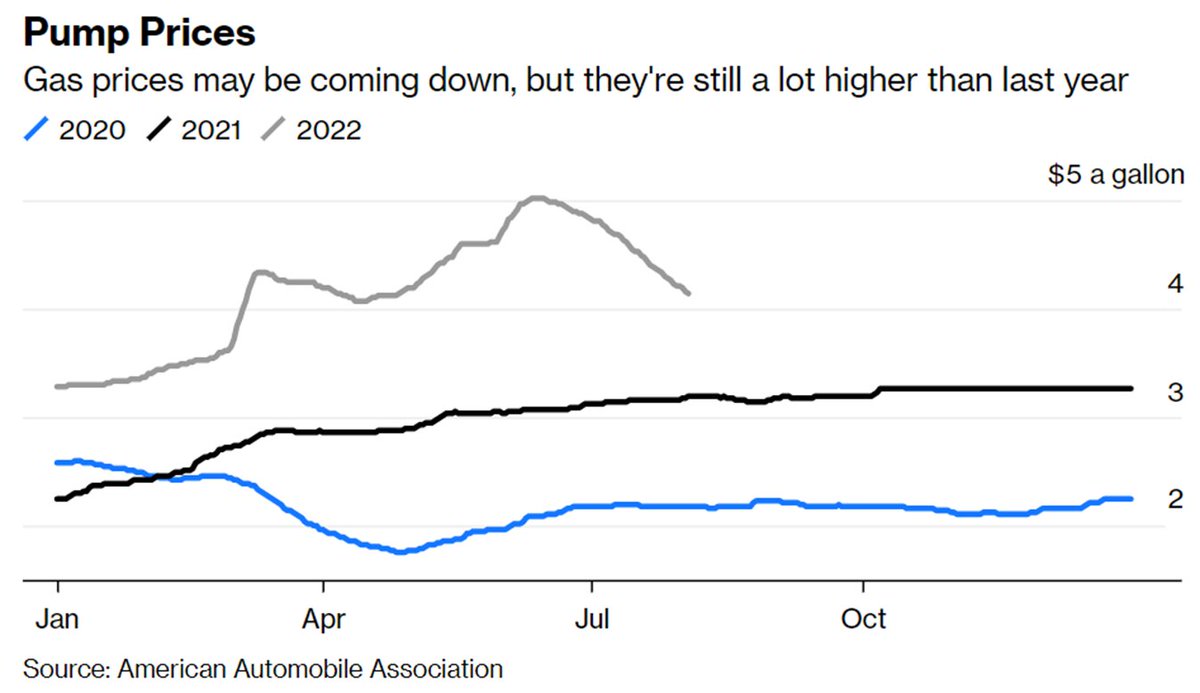

Y para las expectativas de los consumidores USA es muy importante la evolución de los precios de la gasolina que acumulan 2 meses consecutivos de caídas de precios:

A ello contribuye decisivamente que los márgenes de refino están volviendo a niveles normales tras unos meses de fuerte disrupción entre oferta y demanda, debido a que la demanda excedía con creces a la demanda y eso se acababa ajustando vía precio.

Sin embargo esa subida de precio ha ido enfriando la demanda.

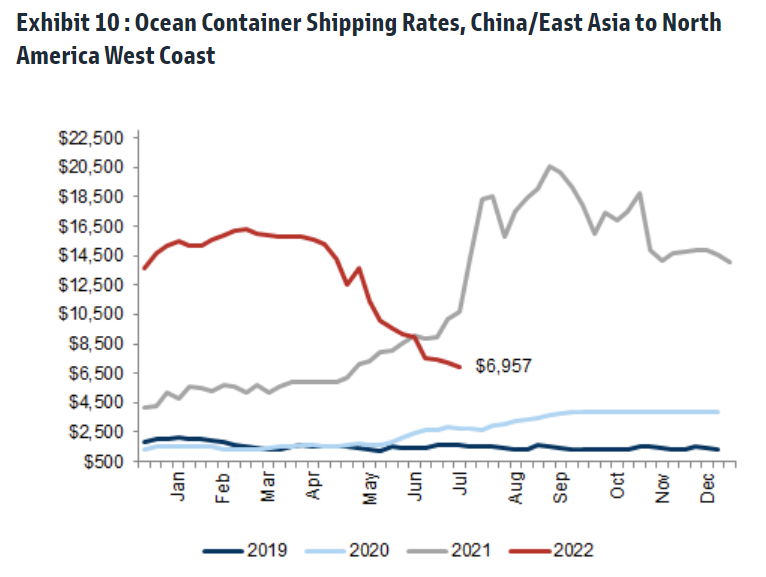

Otros factores que también colaboran a una menor presión en la inflación es una rebaja en el tensionamiento de los cuellos de botella en las cadenas de suministro:

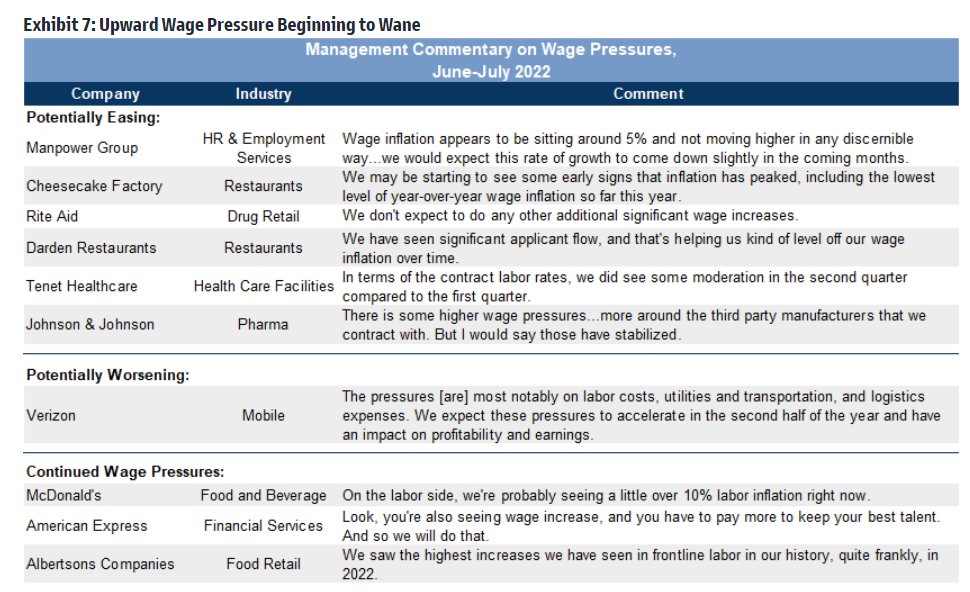

A ello hay que sumarme otro factor que reduce la presión es que los incrementos salariales y la falta de empleados empieza a moderarse.

En la presentación de resultados de este trimestre cada vez más empresas han dado una visión más optimista que aleja los efectos de 2a ronda de mayor inflación

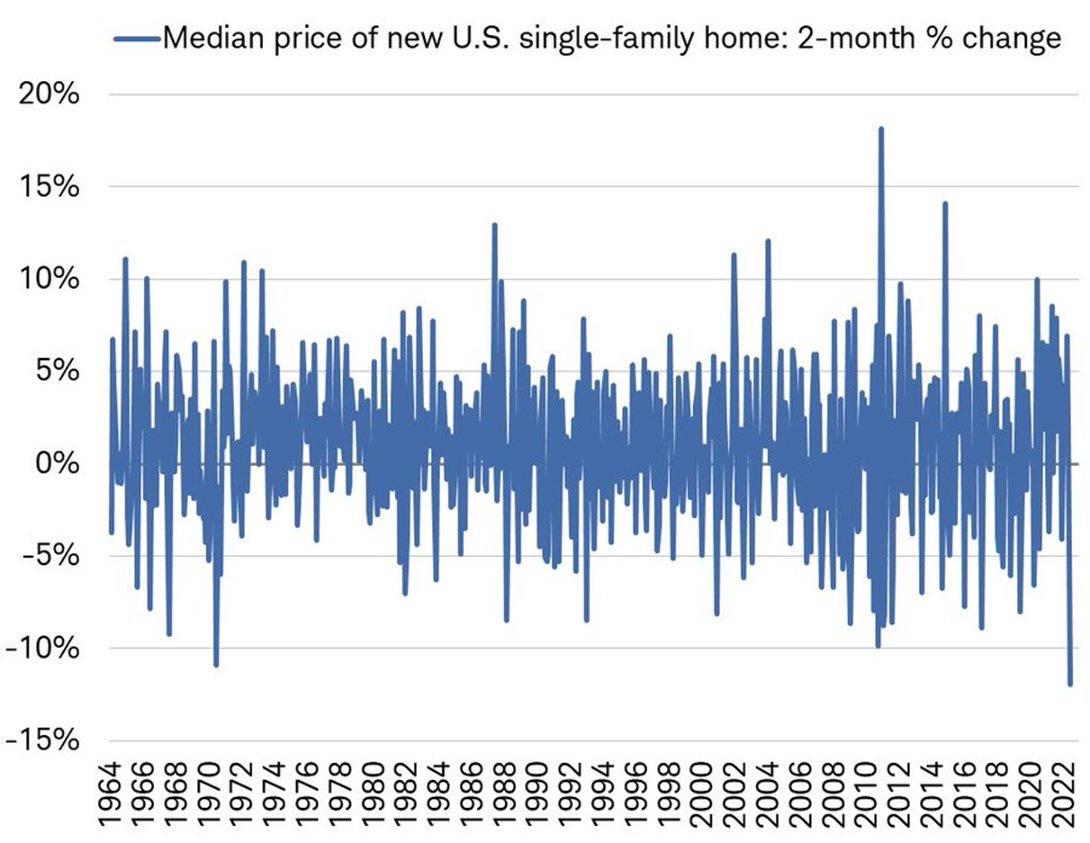

Un último elemento a considerar que también contribuye es el parón abrupto en el mercado inmobiliario americano.

Tras alcanzar un nivel de tensionamiento máximo (mayor subida tipos hipotecarios en décadas, falta de stocks, etc), ahora los precios caen rápidamente:

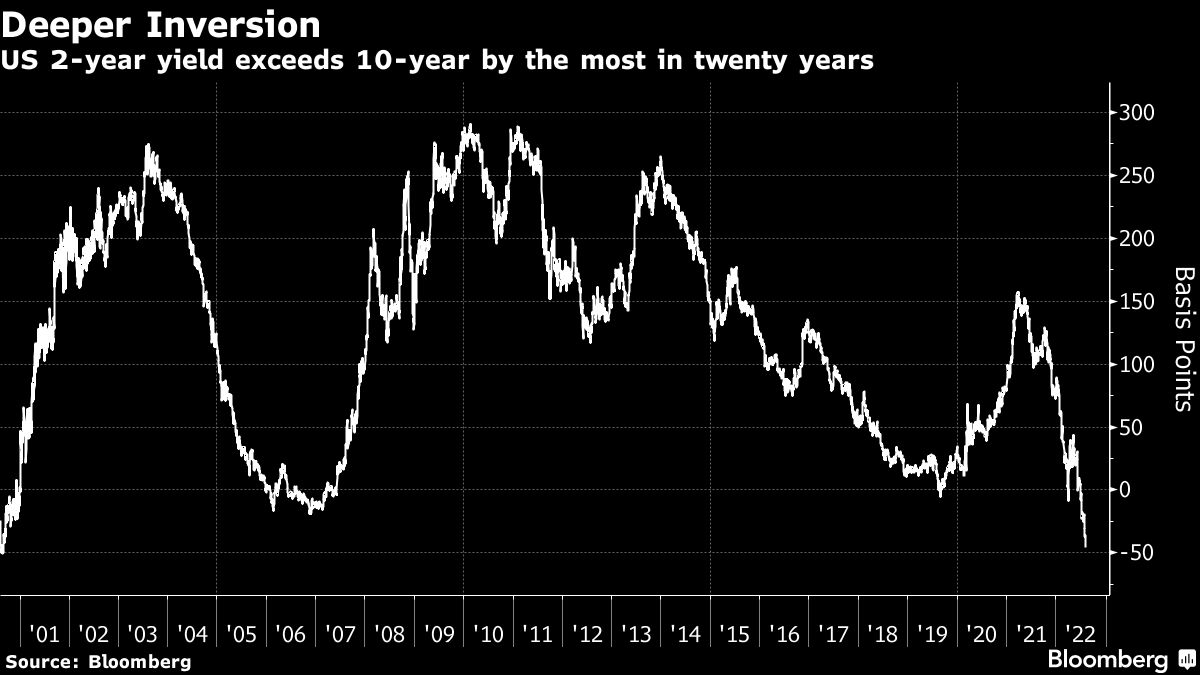

La caída de expectativas de inflación va de la mano con la caída de los yield de la deuda, que no han dejado de bajar en las últimas semanas.

La curva del 2Y vs el 10Y se encuentra al nivel más negativo en más de 2 décadas (mayores tipos que a largo plazo)

La curva del 2Y vs el 10Y se encuentra al nivel más negativo en más de 2 décadas (mayores tipos que a largo plazo)

Eso ha ayudado especialmente a las acciones tecnológicas. El Nasdaq acumula una subida de >20% desde mínimos y los inversores han vuelto a las tecnológicas, empresas de mayor duración y que por tanto se benefician de las caídas de los yields

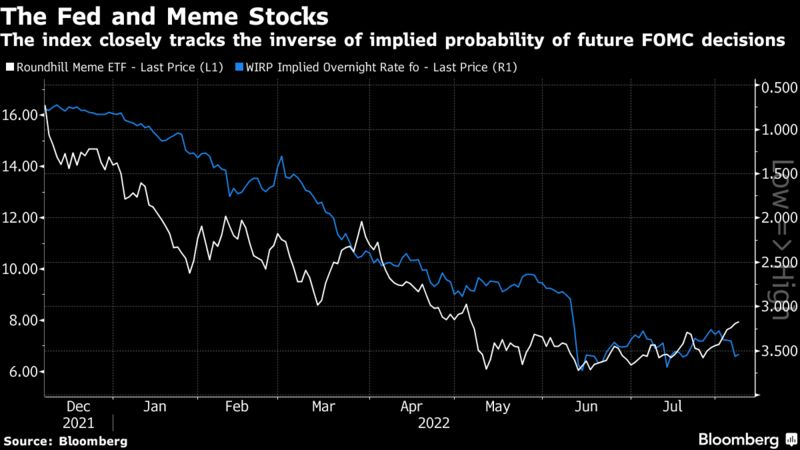

Y dentro de esas empresas, las acciones de más volatilidad y que implican peor calidad, que hasta las últimas semanas se habían desplomado, son ahora las que están subiendo másCorrelación elevadísima (inversa) entre meme stocks y expectativas de subidas de tipos

El mercado estará muy atento al dato de inflación de hoy que sin duda será clave para las decisiones de los bancos centrales los próximos meses.

Esperemos que durante 2023 vayan se vaya relajando la inflación y acabemos entre el 2 y 3%

a7lcpr