a semanita, finalmente el pánico ha llegado a los mercados, con muchos gestores e inversores en chanchas y en el yate, otros en el pueblo…en fin, con el carrito del helado. Aquí algunos resultados semanales por índices:

a semanita, finalmente el pánico ha llegado a los mercados, con muchos gestores e inversores en chanchas y en el yate, otros en el pueblo…en fin, con el carrito del helado. Aquí algunos resultados semanales por índices:DAX -9,02%

Eurostoxx -8,03%

MIB -6,83%

Nasdaq -6,22%

FTSE -5,62%

Ibex -5,54%

Dow Jones -5,04%

S&P500 -5%

He seguido la evolución del DJ ayer a ratos, y se veía claro que había miedo y que nadie quería quedarse en el mercado. Pero a los que vamos a largo, esto debería darnos igual, es el mercado, y el mercado hace cosas irracionales a corto plazo. Por lo pronto tenemos un doble efecto:

1.- Nuestras carteras de golpe valen mucho menos, incluso es probable que los que hayan empezado más tarde ya estén en números rojos, calma.

2.- Por otro, las empresas son más baratas, el RPD se incrementa, el moat también…mientras no sea la economía la que va mal….

SI lo vemos en perspectiva, el desencadenante ha sido la FED el miércoles, que en contra de los esperado, ha dejado caer que subirá tipos en septiembre, algo poco comprensible con la crisis China y Griega en pleno apogeo, ha faltado cintura a los señores de la FED, sin duda.

ESPAÑA

Aunque poco o nada tienen que ver con lo sucedido esta semana, que os lo que realmente importa, os dejo algunas noticias que ya tenía preparadas para la entrada:

IBEX

El análisis técnico cuenta poco cuando el pánico se apodera de los inversores, Y esta semana es una de ellas, en la que los soportes sólo sirven para decirnos que se han ido rompiendo uno tras otros sin piedad..

Análisis técnico

Caída libre de libro, valga el juego de palabras, y a priori parece que roto el canal alcista tanto a corto como a medio (línea roja ascendente).

De todos modos, aún estamos por encima del nivel pre elecciones griegas de enero, no perdamos la perspectiva tampoco.

Un dato que me escama, en semanal las manos fuertes siguen dentro, nos quiere eso decir algo…?

EE.UU.

Si vamos por sectores, vemos que el que salva los muebles es el de las utilities:

Si vemos el gráfico, no augura nada bueno:

El Vix se ha disparado por las nubes, con el RSI incluso en zona de sobrecompra, evidentemente las medias aquí pintan poco.

Ruido

El mercado no lo decide el Bureau del partido comunista, y por mucho que quieran intervenirlo como hacen con la población no funciona. Si se percibe burbuja, al final explota, y ninguna media de la vieja escuelo socialista lo parará.

Además del efecto contagio por el volumen del país, la crisis china lo que provoca es que haya dudas del crecimiento global, puesto que era uno de los grandes compradores del mundo, no sólo exportadores.

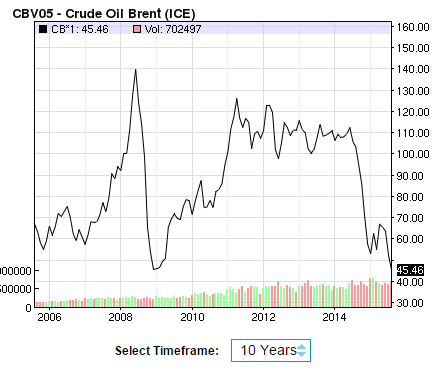

Las materias primas se ven enormemente afectadas, la construcción, y como no, nuestro amigo el crudo, del que ahora hablaremos.

Alemania: El DAX, la tan sabida locomotora de Europa, se hunde, 10% de bajada semanal, si miramos por ejemplo la evolución de BMW:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Sorprende la caída, pero en perspectiva es retomar los niveles pre-QE y con la crisis de Grecia pre-elecciones, así que parece que se acaba el mundo, pero no hace tanto que estábamos a niveles similares. El lunes será otro día.

Grecia:Muy lejos nos queda, y fue hace sólo un mes en el que Grecia movía completamente los mercados, realmente era la falta d otros motivos los que lo hacía. Ahora han convocado elecciones anticipadas, pero realmente eso ha tenido una influencia muy limitada en lo sucedido en los mercados, sin duda no ha ayudado, pero no ha sido el cisne negro de la semana.

Dicho esto, el papelón de Tsipras es importante, después de 7 meses en el cargo, ha conseguido hundir a un país ya de por si hundido. De crecer algo más de medio punto, ha tenido caídas del PIB del 5%, con corralito, ahora sin partido…en fin, una calamidad. Lejos queda cuando algunos de nuestros políticos lo ponían de ejemplo e iban corriendo a hacerse la foto a Atenas….

En España el Ibex ha tenido un comportamiento mejor muchos índices europeos, y no sé si esa es buena noticia, o no. Realmente, por fundamentales, hay varias empresas que se encuentran a niveles muy atractivos, Santander, Gas Natural, BME, Mapfre..

A río revuelto, ganancia de pescadores….ahora tenemos que pensar en pescar, y cuanto más bajo…mejor.

Hola Miguel

Seguro que sí, pero todo parece barato, y al día siguiente cae un 3% adicional,la duda es si es sólo un alto en el camino, o nos vamos para abajo al menos un tiempecito.

Otro tema es rotar cartera ante nuevo escenario

Un abrazo

Yo el viernes no sabía a donde mirar… Al final, después de hacer una compra cerré el portátil y me fui a la playa. Es mi mecanismo de defensa cuando veo todo en verde 🙂

El lunes no sé qué pasará, pero tengo muchos objetivos en mi precio para hacer una primera entrada…

Un abrazo,

Czd.

Hay unas cuantas cositas que se están poniendo interesantes, creo que esta vez voy a mirar a USA por si de verdad le da por caer con ganas.

Un saludo

Realmente hay muchas empresas que han caído a plomo, apple un 6% el viernes, KMI a 32$, PG 72, CAT 75, etc,etc

Hola CZD, que tal esas vacaciones, ya ves que no puedes dejar el chiringuito, que te vas unos días y se nos hunde

Que compraste el viernes? A mi me costó resistirme, pero pensé que USA tendría sesión durilla, y así fue, mañana en europa al menos en apertura más bajadas (o no, quien sabe)

Un abrazo

Hola Finanzasmania!

Una pequeña precisión respecto a un párrafo tuyo:

"SI lo vemos en perspectiva, el desencadenante ha sido la FED el miércoles, que en contra de los esperado, ha dejado caer que subirá tipos en septiembre, algo poco comprensible con la crisis China y Griega en pleno apogeo, ha faltado cintura a los señores de la FED, sin duda".

Lo que se publicó el miércoles fueron las Actas de la Reunión de la FED de julio, es decir, un resumen que hace el secretario de la FED de lo que allí se habló a finales de julio.

Dado que las devaluaciones del yuan han sido en agosto, está claro que la FED no tuvo en cuenta este hecho en sus deliberaciones y comentarios de julio. De hecho, desde Bankinter se interpreta la reunión de julio como que subir los tipos en septiembre parecería apresurado, a pesar de que se va acercando el momento. El tema del yuan podría haber sido el "golpe de gracia" a la subida de tipos en septiembre, que algunos analistas (no digo que Bankinter) piensen que pueda ser en diciembre o en el primer trimestre de 2016.

En resumen, seguimos sin saber a ciencia cierta qué pasará en septiembre.

Veo que tu blog es muy completo, seguiré ojeando tus entradas.

Saludos.

Hola Dividendo Rentable

Lo primero, gracias por aportar

En cuanto al tema de la FED, es exactamente como indicas, pero no sería la primera vez que viendo lo que se iba a publicar y lo que ha cambiado el mercado en un mes sale el gobernador en una entrevista ese dia o el día antes para puntualizar que las condiciones han cambiado, vamos, dar un mensaje que lo que se publica ya no vale

En eso, Bernake, como Draghi, era un maestro.

De hecho no creo que a día de hoy nadie tenga dudas que no subirán tipos en septiembre, a no ser que quieran un crash en wall street cosa que dudo

Un abrazo!

Hola Finanzasmanía …yo tenía como punto de entrada para un fondo naranja de ING indexado al S&P 500, en cuanto su índice bajara de 2000 puntos. Y el viernes llegó…

Pero como siempre, el poco dinero que tengo me lo gasto en otras cosas (Mapfre).

Así que tocará esperar, pero sí me gustaría entrar en USA de ese modo, con el fondo ya que con el poco dinero que suelo tener , es lo ideal, ceo yo.

Claro que yo como soy muy caprichoso, pues quiero Gas Natural, algún banco, REE, aumentar BME, aumentar Repsol…Casi ná ¿ehhh?

Pero como tengo tantas presas en mi radar, y tan pocos cartuchos…pues al final ná de ná, je,je,je.

A los que podéis …Feliz cacería.

Hola PP

Nunca se sabe a corto plazo cuando será buen momento, fíjate Santander, quien nos diría que hace 4 días estaba a 7 y algo, y ahora parece que no tiene suelo, mucho peor que otros bancos como Caixabank por ejemplo

De momento, en Dubai y Arabia Saudí la bolsa cae un 7% ahora, abrochemos cinturones que vienen curvas

Al ataquerrr!

Las vacaciones bien, aún quedan unos días 🙂

El viernes compré Chevron (segunda paquete de este verano) y antes de eso había hecho una compra de Procter&Gamble y una de BHP. Ahora no sé hacia donde mirar porque todo está atractivo. Para entrar me interesan especialmente la terna Vodafone / AT&T / Verizon) y las clásicas (J&J, KO, Walmart, etc…).

Un abrazo,

CZD.

Hola CZD

Realmente sí, hay tanta presa en el campo que es difícil concentrarse en qué cazar,veremos la apertura de mañana para decidir si hay rebote o no

Un abrazo