[et_pb_section bb_built=»1″][et_pb_row][et_pb_column type=»4_4″][et_pb_text]

En la anterior entrada de la mano de Josep vimos lo rentable aunque poco glamuroso que puede ser invertir en agricultura. Hoy nos trae la guía para invertir en fertilizantes, un curso acelerado de cómo funcionan para poder entender el negocio antes de decidirnos a invertir.Espero que la entrada de hoy nos convalide alguna asignatura de ingeniería agronómica.

Contenido

Guía para invertir en fertilizantes

Los fertilizantes

Ley del mínimo equilibrio de Liebig : el desarrollo de una planta está limitado por la presencia del nutriente más escaso en la tierra, incluso si otros nutrientes se presentan en abundancia

La diferencia entre utilizar o no utilizar fertilizantes puede ser enorme, especialmente para un suelo deficitario en nutrientes

Y aquí podemos apreciar algo parecido en una plantación de soja:

Los fertilizantes son efectivos hasta un determinado nivel. Después dejan de aportar.

El tipo de suelo, las condiciones meteorológicas, y las necesidades de desarrollo de cada planta cultivo específica, determinan la combinación óptima de nutrientes que deben estar presentes en el suelo, ya sea porque están ahí o a través del fertilizante. La mayor o menor presencia de los principales tipos de nutrientes determina los tipos de fertilizante :

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

- Nitrógeno. N

- Fósforo. P

- Potasio. K

Y cada tipo de cultivo tiene sus propias necesidades, por ejemplo el maíz necesita más nitrógeno que la soja.

VIDEO Serie Agrium Fertilizers 101:

El consumo de fertilizantes por tipo de cultivo varía:

Cada nutriente principal aporta unos determinados beneficios al cultivo:

Los 3 tipos de nutrientes principales se combinan en distinta proporción para crear diferentes tipos de fertilizantes según su porcentaje de contenido de nutrientes principales N, P, K.

La nomenclatura internacional es en inglés, así que la mantendremos para simplificar, los nombres en español serían distintos, por ejemplo MOP Muriate of Potash = KCl Potassium Chloride = Cloruro Potásico en español, que es un tipo de sal parecida a la de cocina o cloruro sódico NaCl

Además de la combinación NPK, se pueden añadir nutrientes secundarios como calcio, magnesio y azufre. Y también se le pueden añadir micro-nutrientes como hierro, zinc, etc.

Aquí tenemos la descomposición de los diferentes subtipos de fertilizante. Las toneladas no son las actuales pero los porcentajes sí son parecidos.

Los fertilizantes junto con las semillas representan el mayor coste para los cultivos, por encima del resto de costes como mano de obra, maquinaria, energía, etc.

Los derivados del nitrógeno se obtienen principalmente procesando gas natural o carbón. El resto dependen de la minería de roca de fosfato y de potasa.

Haciendo un inciso sobre nuestros vecinos del sur. ¿Por qué reclamaron el Sahara? Pues no fue por los derechos históricos del pueblo marroquí, fue por los fosfatos.

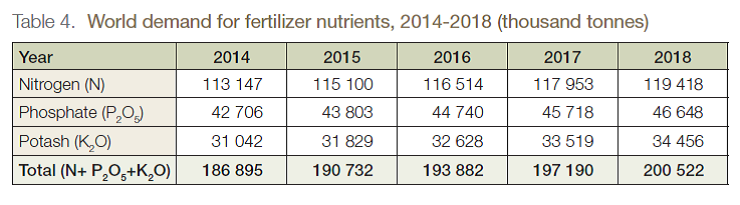

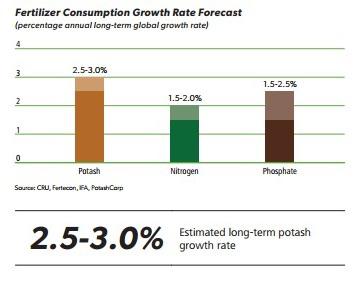

Demanda de Fertilizantes

La creciente población mundial necesita comer, así que las necesidades de cultivos aumentan. Ante una tierra cultivable limitada y unas necesidades crecientes de alimentos el ratio de tierra cultivable por habitante baja. Eso se compensa con la agricultura intensiva, la selección de semillas y el uso de fertilizantes. Estos últimos van a crecer a un ritmo global más o menos sostenido en el futuro, con oscilaciones y diferencias regionales, por supuesto.

Como vemos el crecimiento previsto para la demanda mundial de los diferentes tipos de fertilizantes se proyecta entre el 1,5% y el 3% en media geométrica a largo plazo, y eso incluye períodos en que pueda haber cierto decrecimiento. De lo dicho hasta ahora ya podemos extraer algunas conclusiones :

- El equilibrio oferta/demanda mundial tiene un lado más estable que es el de la demanda, la cual va a ir creciendo a ritmo más o menos sostenido.

- El quid de la cuestión es por lo tanto la oferta.

- Esa oferta viena marcada por 3 variables:

- Capacitad de producción (nameplate capacity en inglés).

- Producción, la cual viene determinada por la capacidad operativa, que es el porcentaje de capacidad total de producción utilizado realmente.

- Nivel de inventario de productores-distribuidores-clientes, el cual actúa como una especie de franja de amortiguación a corto plazo para la oferta/demanda de producto.

Para una demanda global de crecimiento más o menos estable y existiendo actualmente sobre-oferta, los precios se ven presionados a la baja. Si por el contrario disminuye esa oferta, los precios irían al alza.

Si hay demasiada capacidad y los precios hacen que la producción sea poco viable económicamente, tarde o temprano la industria reducirá la oferta manejando esa capacidad y operatividad, ya sea voluntariamente o porque quiebran empresas. El precio de equilibrio depende del coste marginal.

Coste Marginal

En micro-economía el óptimo de beneficio se obtiene cuando los costes se igualan a los ingresos. Es decir, que más allá el beneficio no existe. Si tenemos unas ventas de 10 y unos costes de 10 el beneficio es cero, sólo puede crecer hasta ahí, y cada unidad incremental que fuésemos capaces de producir y vender (ingreso marginal) no generaría beneficio si el coste marginal lo iguala.

¿Os acordáis en bachillerato cuando había que buscar los óptimos de una función igualando la derivada a cero y demás?

Pues esto es, nada de física cuántica. Si con cada unidad incremental de costes (la derivada de la función de costes) podemos obtener una unidad incremental mayor de ingresos, el beneficio crece. En la situación contraria, si cada unidad incremental de ingresos nos generase proporcionalmente mayores costes que la anterior, el beneficio decrecería.

Una empresa producirá beneficios crecientes hasta que ese coste marginal se iguale con el ingreso marginal. Y obtendrá beneficios decrecientes cuando ocurra lo contrario, así que si esa situación se deteriora hasta que los ingresos no cubran a los costes, la empresa empezará a tener pérdidas.

En el ámbito de una industria entera el coste marginal estará definido por el precio que equilibra la oferta-demanda. Ese coste marginal vendrá delimitado por el precio al que se puede poner en el mercado la última unidad necesaria para abastecerlo sin perder dinero, la última unidad incremental.

El último productor capaz de poner esa tonelada incremental en el mercado sin perder dinero es el que marcará el coste marginal de la industria. Para colocar en el mercado toneladas adicionales deberían subir los precios o bajar los costes. Ese coste marginal del que hablamos no es un número fijo y oscila dependiendo de las condiciones que marcan la evolución de las empresas presentes en la industria, es difícil de estimar exactamente.

La buena noticia es que tampoco necesitamos hacerlo con precisión, sólo hace falta hacernos una idea de si al precio actual los productores ganan o pierden dinero. Si de media lo pierden es que el precio es demasiado bajo y por consiguiente el precio debería subir tarde o temprano a consecuencia de una reducción de oferta de producto en el mercado. En el caso de un sector con sobre-capacidad como el de fertilizantes eso significa una de estas 3 cosas :

- cancelar/aplazar nuevos proyectos hasta que precios favorables aconsejen la inversión,

- operar a menor capacidad

- directamente cerrar minas y fábricas que tengan un coste de producción demasiado elevado. Los que están en el extremo derecho (caro) de la curva de costes sufren

Curva de costes

En principio lo que interesa al invertir en alguna empresa de commodities con productos poco diferenciados, y los fertilizantes son las llamadas soft commodities, es que tenga una buena curva de costes, esto es que tenga ventaja competitiva en costes. Si eres un productor barato y no tienes mucha deuda sobrevivirás.

Las gráficas de arriba muestran que cuando aumenta la demanda el precio tiende a incrementarse y como menor sea el coste de producción mayor margen se obtiene. Así que en principio, las apuestas más seguras son productores low-cost con sólidos balances y que coticen barato.

También hay un sitio para pequeños productores más flexibles aunque algo más caros y que perdían dinero, pero que si aumentan los precios pueden pasar a ganarlo y a crecer porque su franja de costes entra en juego. Es más flexible y barato reabrir una pequeña explotación que reabrir una grande, en términos de tiempo y dinero. Sería poco eficiente reabrir una gran mina cerrada con capacidad para producir 1M de toneladas si el mercado sólo puede absorber 0,5.

Recomendable proceder con sano escepticismo a la hora de consultar datos sobre los costes de cada fabricante porque acostumbran a ser muy optimistas y sus números suelen basarse en una estimación a plena capacidad operativa y máxima eficiencia, cosa que raramente se da en el mundo de la minería-industria teniendo en cuenta que surgen con asiduidad costes ocultos como derrumbamientos, filtraciones de agua, problemas medioambientales, etc.

Seguimos ahora con las 3 principales ramas en este terreno. Nitrógeno, Potasa, y Fosfatos que desarrollaremos en próximas entradas.

Hasta aquí el curso acelerado de fertilizantes que nos ha traído Josep, en la siguiente entrada entraremos con nombres propios e ideas de inversión propiamente dichas.

Buenos Beneficios

Si quieres ganar 25€ y un 4% de descuento en amazon para todo y para siempre, te explico como al final de esta entrada

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]

Excelente como siempre Josep.

Se ve que la sobre oferta existe (15Mt para 2018), pero también se ve que la capacidad entre 2017-2018 aumenta ya a un ritmo de menos de la mitad que la demanda, y al ritmo que caen las exportaciones de China, que son un tercio del total mundial, puede que estemos cerca del mínimo en la curva de costes. Te atreves a dar plazos de tiempo?

Abrazo,

Mucho Invertir

Gracias MI! Me alegra que te haya gustado. A veces es inevitable entrar en el tópico :

Que baja el precio del oro… Es que los chinos compran menos.

Que baja el precio del acero… Es que los chinos producen demasiado.

Qué fácil es echarles la culpa de casi todo eh! XD Al final ellos hacen legítimamente lo que creen más conveniente, igual que los occidentales.

En otros tipos de fertilizante influyen menos, en el nitrógeno sí tienen mucha mano en Pekín subvencionando producción. Incluso así y aún habiendo eliminado el export duty del 15% sus exportaciones están cayendo significativamente. Seguir con los créditos fiscales a su industria no es sostenible a largo plazo si cerca del 40% pierden dinero y encima contaminan un montón. Es de esperar que siga el re-balanceo global pero no sabría ponerle fecha. Con el petróleo pensaba que a estas alturas ya estaríamos ahí y está tardando mucho más.

Salu2 Cordiales

Muchos de los cuadros o gráficos que poneis no logro verlos (suele poner URL caducada o cosas así).

¿Podeis decir de donde están tomados para buscarlos?.

Muchas gracias, y enhorabuena por el blog