Semana a la baja, pero de cierta indefinición en el IBEX y en cambio claramente a la baja en USA y en UK, Alemania sigue por libre.Los mercados deben digerir los efectos del QE, que como hecho más evidente están llevado al euro cerca de la paridad.

España

Semana bajista en dónde nos hemos movido varios días con gaps a la baja/alza que luego se han resulto y al revés, la buena noticia es que el comportamiento ha sido mejor que USA y UK y no se ha visto muy influenciado, lo malo es que seguimos peor que el DAX que siga al alza claramente

Por lo que respecte a la tendencia, sigue diendo al alza desde los 9.600 puntos, pero el MACD ya ha dado muestras de agotamiento y ya no esta cortado al alza, y con el RSI relativamente sobrecomprado, eso sí, en cualquier caso si se confirma el recorte debería detenerse en los 11.000 primero, y en todo caso en los 10.800m si siguiera nos iríamos a buscar la MM30.

Por lo que respecte a la tendencia, sigue diendo al alza desde los 9.600 puntos, pero el MACD ya ha dado muestras de agotamiento y ya no esta cortado al alza, y con el RSI relativamente sobrecomprado, eso sí, en cualquier caso si se confirma el recorte debería detenerse en los 11.000 primero, y en todo caso en los 10.800m si siguiera nos iríamos a buscar la MM30.

Como comentábamos la semana anterior hemos encontrado un techo en los 11.200, así que será un nivel que le va a costar romper salvo que el QE tenga unos efectos que aún no se encuentren descontados, y esta semana han pesado más las dudas que las supuestas bondades del QE

Algunos hechos relevantes de la semana, hoy va de bancos:

OPA de Banco Sabadell El Sabadell se lanza a la conquista de UK, con una oferta de compra por el banco TSB sobre el que Lloyds tiene el 50%, y que ya se ha filtrado que podría implicar una ampliación de capital de unos 1.500M de euros (alrededor del 10% del capital)

Lógicamente la ampliación ha caído, descontando esa posible dilución, y considerando los grandes riesgos de la operación, tanto por volumen como por complejidad (UK nunca fue fácil, hasta SAN ha tenido indigestiones allí).

Lógicamente la ampliación ha caído, descontando esa posible dilución, y considerando los grandes riesgos de la operación, tanto por volumen como por complejidad (UK nunca fue fácil, hasta SAN ha tenido indigestiones allí).

Banco de Madrid (BPA Andorrano): El BDE ha intervenido la entidad española, y el gobierno andorrano la suya, ante la denuncia de USA por blanqueo de capitales, que no se andan con chiquitas, ahora veremos que sucede con los 6.000M de euros que tenía el banco en depósitos, ya que recordemos que el PIB andorrano asciende a 2.800M con lo que no tiene ninguna opción de socorrerlo (curioso, el tercer banco del país tiene el doble de depósitos que el PIB del país…).

Caixabank: Rebaja el dividendo a 0,16€ por acción con cargo a resultados de 2015, pero reduce a 2 scrips y 2 cash, en la línea con los otros bancos, es decir, menos dividendo, pero más real (la mitad en cash).

Si los datos macro se confirman, los bancos serán el sector que mueva los índice europeos (más actividad, subida tipos a largo, reducción provisiones, movimiento carteras inmobiliarias…).

Si los datos macro se confirman, los bancos serán el sector que mueva los índice europeos (más actividad, subida tipos a largo, reducción provisiones, movimiento carteras inmobiliarias…).

USA

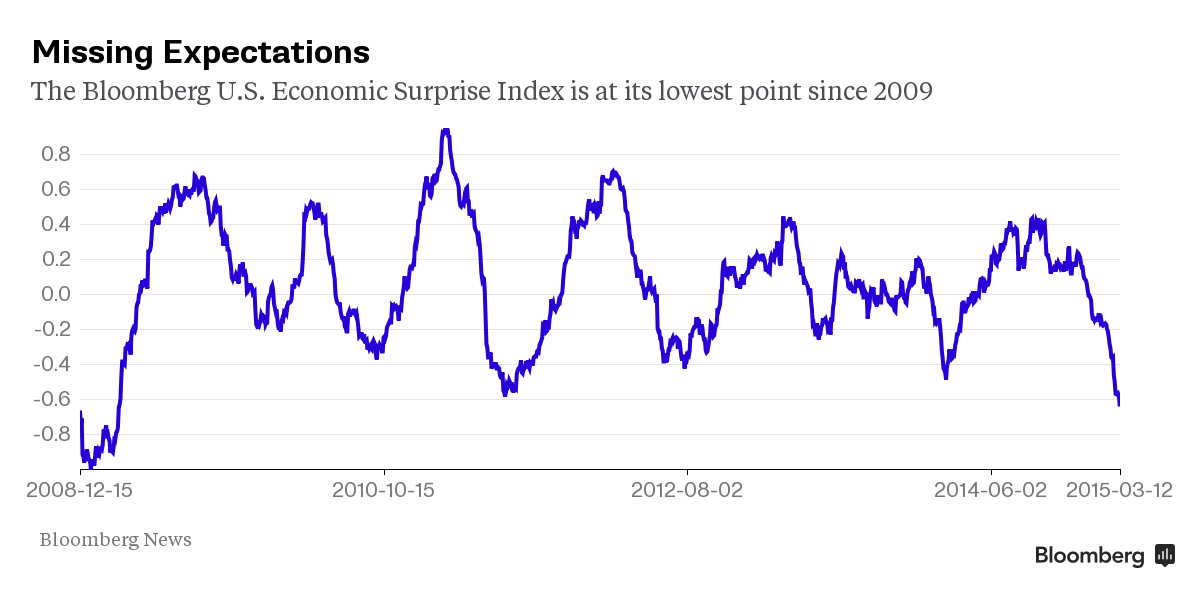

A pesar del viernes pasados, los REITS han aguantado, motivo, la nueva bajada del petróleo, y la excesiva subida del dólar, generan dudas de que se vayan a subir tipos en USA; si miramos el gráfico seguramente creamos que no:

Lo que si tiene en peligro los índice es USA son los resultados empresariales que se acercan para un nuevo trimestre, en los que se reflejará la gran revalorización del dólar:

Además, el VIX ya nos venía anunciado que tarde o temprano los recortes iban a llegar, y al final la lógica se impone, la semana anterior os marcaba el triple suelo que parecía formarse, y que anticipaba subidas, y así ha sido, si supera la MM200 seguramente iremos a buscar los 22, y la bolsa seguirá con recortes:

Ruido

Semana relativamente tranquila, en España con elecciones andaluzas, que no parece que pongan muy nerviosos a los mercados ya que parece que el PSOE se impondrá con relativa comodidad, y lo que no gusta son parlamentos ingobernables, en cambio no parece que sea ese el escenario.

Grecia sigue a lo suyo, haciendo campaña en la prensa, y mandando mensajes, pero de momento mucho ruido y pocas nueces, veremos si el BCE corta el grifo….

Ucrania ha desaparecido de la actualidad, y ahora parece que el petróleo reaparece de nuevo a la baja, lo que puede dar buenas oportunidades de entrada (el viernes eni bajó casi un 5% por ejemplo)

También debemos hablar de nuevo de UK, semana con bajadas significativas seguramente por su mimetismo con el mercado USA y con la precampaña electoral a 2 meses vista. Mercado que seguramente tendrá una alta volatilidad.

Grecia sigue a lo suyo, haciendo campaña en la prensa, y mandando mensajes, pero de momento mucho ruido y pocas nueces, veremos si el BCE corta el grifo….

Ucrania ha desaparecido de la actualidad, y ahora parece que el petróleo reaparece de nuevo a la baja, lo que puede dar buenas oportunidades de entrada (el viernes eni bajó casi un 5% por ejemplo)

También debemos hablar de nuevo de UK, semana con bajadas significativas seguramente por su mimetismo con el mercado USA y con la precampaña electoral a 2 meses vista. Mercado que seguramente tendrá una alta volatilidad.

Posición inversora

La posición inversora es seguir atento a oportunidades, en el caso de USA tengo dólares comprados, y los que han ido entrando por dividendos, así que si alguna empresa cae demasiado, algún disparo caerá

En UK hay que seguir atentos, Sainsbury presenta resultados, seguramente debería haber esperado para entrar tanto a NG como a Sainbury, pero al final, a largo plazo, no vamos a buscar el último pipo, para eso hay que estar muy encima. Los resultados pueden hacer que la acción se dispare o se hunda, las últimas presentaciones de Tesco o Saibnsbury implaron movimiento grandes en el sector.

Respecto al Ibex hay que ver que hace OHL y Abertis, con amenanaza de ampliación de capital en la primera, y con las ventas pendientes (o que van haciendo) del fondo CVC, si siguen los recortes habrá que volver a cargar, aunque con prudencia, que el año será largo con 4 elecciones.

En UK hay que seguir atentos, Sainsbury presenta resultados, seguramente debería haber esperado para entrar tanto a NG como a Sainbury, pero al final, a largo plazo, no vamos a buscar el último pipo, para eso hay que estar muy encima. Los resultados pueden hacer que la acción se dispare o se hunda, las últimas presentaciones de Tesco o Saibnsbury implaron movimiento grandes en el sector.

Respecto al Ibex hay que ver que hace OHL y Abertis, con amenanaza de ampliación de capital en la primera, y con las ventas pendientes (o que van haciendo) del fondo CVC, si siguen los recortes habrá que volver a cargar, aunque con prudencia, que el año será largo con 4 elecciones.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Buen resumen semanal.

Estaremos atentos si hay recortes.

Un saludo,

DeA

Buena cosa tener dólares en estos momentos, para no pasar por el peaje del cambio… Si yo los tuviera haría alguna compra. Como no los tengo, de momento paciencia.

Hola DeA

exacto, si la bolsa sube suben nuestros activos, si baja compra más más barato

saludos

Hola CZD

Si, una pena no haber comprado más a 1,4 hace unos meses, pero aún así creo que no hay que tener prisa, tanto en USA como en europa

saludos