Hoy seguimos con algunas indicadores significativos para considerar el ciclo económico, después de la primera entrada en la que Josep nos trajo una Introducción a la Macroeconomía con los indicadores más básicos que seguro que lees en algún momento del día en la información económica y más generalista. Hoy vamos a ir un paso más allá con unos Indicadores macro de productividad, vivienda,PMI y actividad industrial. Es importante tener claro su funcionamiento, no tanto para hacer ninguna predicción como para saber exactamente en qué punto del ciclo nos encontramos. Sin más dilación os dejo con Josep, estas entradas convalidan seguro la asignatura de introducción a la macroeconomía (que bien me hubiera venido hace unos años).

Contenido

Indicadores macro de productividad, vivienda y PMI

Productividad

Del Bureau of Labor Statistics, en total y por sectores. Sale cada mes pero es más relevante fijarse en los cambios porcentuales anuales de incremento-decremento aquí.

Como vemos en el gráfico, la productividad sigue aumentando pero el incremento porcentual disminuye. La productividad no sólo aumenta porque la gente trabaje más horas más rápido. Aumenta sobretodo por los inputs y procesos del sistema productivo. Por ejemplo si baja el precio de la energía o hay una tecnología más eficiente de producción el rendimiento por unidad producida aumenta.

Precios del mercado inmobiliario

HPI House Price Index de la FHFA, mirar los reportes aquí.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Construcción de nuevas viviendas

FRED Housing starts, total, new privately owned housing started aquí. La construcción de nuevas viviendas es un indicador que puede cotejarse con otros que proporciona del US Census Bureau. Veréis que hay muchos indicadores y recursos, los más relevantes respecto al impacto del mercado inmobiliario en la economía son los “new resideniial construction” y “new residential sales” aquí.

Es interesante cotejarla con el crecimiento económico y el mercado de crédito con su concesión de hipotecas. Un blogger americano fanático de las estadísticas y la economía que me gusta seguir de vez en cuando es Bill McBride de “calculated risk”, uno de los pocos que anticipó la burbuja inmobiliaria. Tiene el compromiso con sus seguidores de avisar si percibe algo similar en la economía aquí.

Saliendo un poco de las Américas, en las Españas todos recordamos que de 2001 a 2006 se edificaban más pisos que en Alemania y Francia juntas, los precios de los pisos no paraban de subir apoyados por un crédito que se expandía a un ritmo vertiginoso, muchísimo más rápido que el PIB. Eran los tiempos del “España va bien” de Aznar ¿Os acordáis? Sin embargo el índice de morosidad ya empezaba a crecer de forma preocupante. En mi caso la recesión me cogió casi totalmente con los pantalones bajados, intentaré que no vuelva a suceder y también intentaré avisar si veo algo raro. Dentro de mis muchas limitaciones, claro.

Hecho este inciso, volvamos con los yankees presentando 2 indicadores relevantes como el “durable goods” y el “factory orders” que se proporcionan en la misma página anterior de reportes del US Census Bureau.

-The Durable Goods Report (DGR). Que es un barómetro de la salud de la industria de bienes de consumo con duración mayor a 3 años (coches, electrodomésticos, etc) y supone una muestra de la capacidad de expansión de las empresas y la confianza de los consumidores relativa a hacer gastos significativos. Para una empresa, por ejemplo una de autos, ver un crecimiento en la cifra de comandas de “durable goods” permite ajustar su cifra esperada de ventas y beneficios al alza. La elevada volatilidad de este indicador mes a mes requiere el uso de medias móviles y comparaciones entre años para identificar puntos de inflexión.

-The Factory Orders Report recoge muchos datos como envíos, inventarios, libro de comandas, etc. Tanto “durable goods” como “non-durable goods” (ropa, calzado, comestibles, etc), el ratio durable/non-durable es del 55/45 en dólares para la economía americana. Se ofrece disgregado por sub-sectores, y en conjunto plasman la salud de todo el sector manufacturero. Útil para detectar tendencias en industrias particulares. Se utilizan dólares nominales, así que los inventarios no reflejan el impacto de la inflación y de los cambios en los precios, así, una caída del precio del petróleo y una inflación negativa en un mes determinado pueden devaluar los inventarios de una forma real para una compañía aunque mantenga el mismo volumen en los almacenes.

Como veis hay muchísimos indicadores económicos y sólo hemos puesto una muestra de algunos de los más relevantes ¿Hay forma de resumirlos? Pues si, con indicadores compuestos. Vamos a ver 2 de los más importantes, el PMI y el LEI.

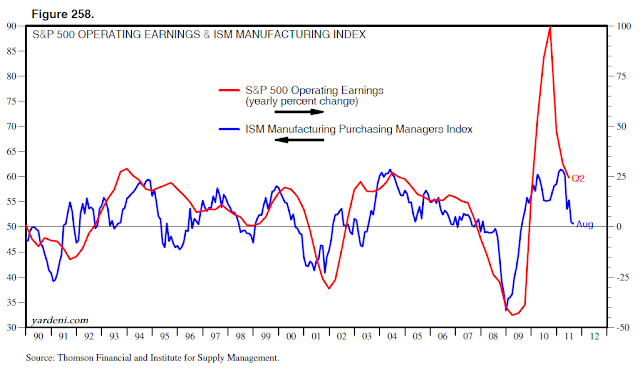

PMI

Puchasing Managers Index del ISM Institute of Supply Management aquí.

Cuando oigáis por las noticias “el índice industrial y manufacturero ha hecho tal…” normalmente se refieren a este. Sin duda el PMI es la querida de los medios y se le suele dar gran relevancia porque cuando las cosas pintan bien la gente compra más bienes, con lo cual el PMI es relevante. ¿Por qué? Pensemos otra vez en una empresa de autos, sus decisiones de producción están basadas en las nuevas comandas de los clientes y las esperadas para los meses venideros, ese volumen de comandas condiciona la decisión de los jefes de compras (purchasing managers) sobre docenas de componentes y materias primas como el acero y el plástico. Los inventarios existentes, a su vez, deben cotejarse con las necesidades de producción según esas nuevas comandas previstas. Y de igual manera la contratación de mano de obra. Por estas razones el PMI es una herramienta clave para los managers a la hora de prever futura producción. Esto, a su vez, tiene reflejo en la economía y los mercados.

Se considera que un PMI>50 es positivo para la economía, y negativo si se sitúa por debajo de esa cifra. Típicamente oscila entre 60 y 40, y cuando cae de 40 puede indicar una recesión, aunque no siempre.

La correlación con el PIB es elevada (aprox 0,75), y el PMI explica al menos el 60% de la varianza del PIB con un margen de error del 0,8%. Es por tanto un bastante buen estimador del PIB ya que ofrece datos más a menudo y antes que los datos oficiales.

El PMI es un agregado que se compone de 5 principales indicadores :

- New Orders (nuevas comandas)

- Production

- Employment (empleo)

- Supplier deliveries (envíos y suministros)

- Inventories.

Con un peso del 20% para cada factor. Dentro el PMI, aparte de mirar el agregado, es relevante mirar las “New Orders” porque nos muestran si la economía acelera o ralentiza.

El rango de un business cycle suele oscilar entre 3 y 7 años, con una media de 5. Dentro de ese marco cabría encuadrar al PMI, con una mediana de duración para un business cycle de unos 38 meses, en donde el PMI pasa por 4 fases características :

- “Early contraction”. Desde PMI<50 hasta tocar suelo. Mediana 9 meses.

- “Late contraction”. Desde suelo hasta 50. Mediana 7 meses.

- “Early expansion”. Desde 50 hasta el pico. Mediana 11 meses.

- “Late expansion”. Desde el pico hasta 50. Mediana 11 meses.

Las fases de contracción suelen durar como vemos algo menos que las de expansión. En cada una de estas fases hay determinados sectores que, de media, suelen tener mejor comportamiento que el resto. Por ejemplo en la fase de “early contraction” cuando cae el PMI, serían los sectores “healthcare”, “utilities”, “telecom”, y “consumer staples”, o sea, sectores defensivos. Y para la “early expansion” dónde crece el PMI hasta su pico, serían “energy”, “materials”, “industrials”, “information technology”, o sea, sectores que indican la aceleración económica. Recalcar que un PMI por debajo de 50 o incluso 40 no significa necesariamente una recesión, para eso hacen falta más de 2 trimestres de caída consecutiva del PIB. Existe también cierta correlación del PMI con los mercados.

En próximas entradas Josep nos traerá más conceptos económicos que siempre vienen bien para contextualizar las valoraciones de las empresas, que no dejan de encontrarse en un mundo interconectado.

Buenos Beneficios

Si has considerado el artículo interesante, te agradecería enormemente que hagas difusión en la RRSS o lo envíes a tus amigos.Para hacerlo sólo tienes que clickar el icono justo debajo, además si te suscribes, recibirás todas las entradas en tu correo.

Hola FM & co

Sorriy. Algunos enlaces se quedaron obsoletos, para los últimos datos copiar la referencia en el buscador y os llevarán a destino.

Me he dado cuenta que la ponderación del PMI ha cambiado :

Production level (.25)

New orders (from customers) (.30)

Supplier deliveries (.15)

Inventories (.10)

Employment level (.20)

Salu2 Cordiales