Hoy inicio un análisis de algunos REITS USA, el motivo es que con el cada vez más próximo incremento de tipos en USA todos los REITS se ven castigados en bolsa, ya que los inversores cada vez piden más yield a un REIT con unos tipos al alza, por eso ayer OHI cayó más de un 5% y HCP casi un 4%, mi precio psicológico de entrada era alrededor de los 40$, ahora veremos si es bueno o no.

Contenido

La empresa

Pues hablamos de un REIT USA especializado en alquiler de instalaciones y edificios de uso sanitario (en general cuidados de la salud).Se trata de un aristócrata del dividendo con 30 años consecutivos de incrementos ininterrumpidos de sus dividendos, de hecho al que quiera ver el detalle, la empresa lo detalla en su web (como es lógico ya que es el principal activo de la empresa

A destacar que fue el primer REIT del sector sanitario que cotizó en el SP500, y que tiene unos ratings estables:

|

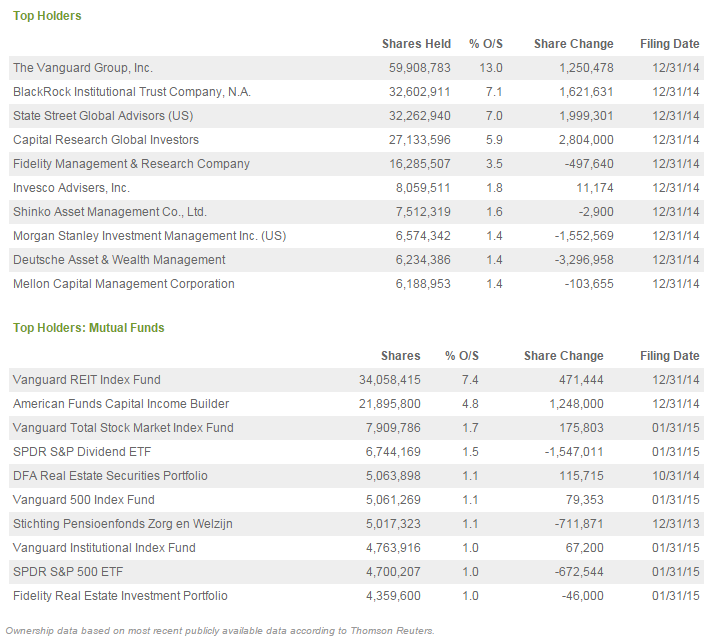

Y quienes son los dueños de la empresa, pues me ha llamado la atención, para bien, que las principales posiciones son de Vanguard, que como sabéis son una de las mayores gestoras del mundo (y seguramente las mas trasparentes al no estar expuestas al mercado por ser una especie de mutualidad):

Negocios

Como hemos dicho, se trata de un REIT especializado en el sector sanitario, pero no sólo se centra en el alquiler de espacios como podíamos pensar, estas son todas las actividades que desarrolla:

Por tanto, ellos indican que se trata un modelo 5×5, porque tienen 5 áreas de negocio que dan 5 tipos de servicio.

Información financiera

Algunos valores relevantes:

Precio de cierre 06/03/2015: 40,34$

Yield 5.45%

Yield 5.45%

Market Cap 18.6 mil millones de dólares

Volumen medio de acciones negociadas 4.3 millones

Per Estimado: 18.3

Precio/ Book Value 1.8

Precio/ Ventas 8.2

Precio / Cash Flow 14.8

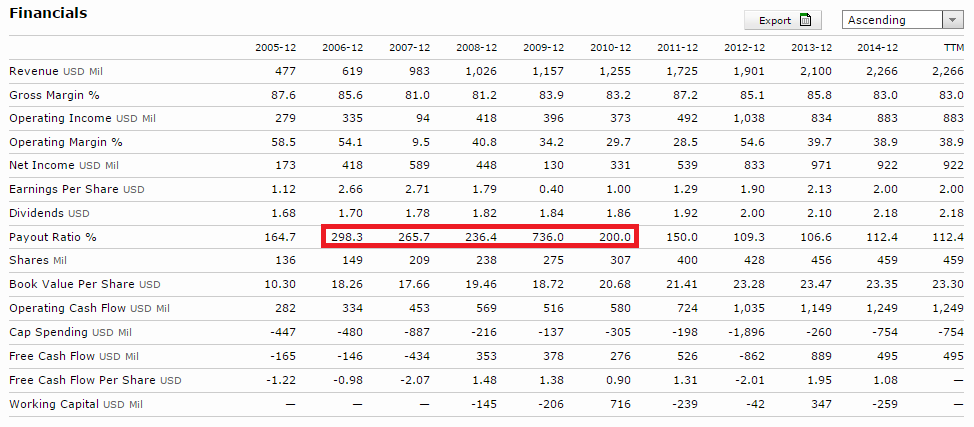

Pay Out 112,4%

BPA: 2,0$

Evidentemente nos llama la atención el hecho de que lleve 30 años incrementando dividendos, eso en teoría se debe a qué hay un incremento en los beneficios (eso sería la lógica), pero vemos que no es así, que para cumplir esa máxima la empresa ha tenido años con payouts del 736%!!

Vamos, que la empresa puede casi no tener beneficios, pero seguirá repartiendo e incrementando dividendo, eso como accionista a largo plazo me preocupa, y ya hemos visto en recientemente algún REIT como ARCP que ha tenido problemas, parece que hablemos de una empresa generadora de rentas aún a costa de su supervivencia, y como inversor a muy largo no me gusta, preferiría que los años malos como el 2012 congele o reduzca beneficio para potenciar sus finanza.

Dicho esto, iremos viendo si los demás hacen lo mismo o no.

Respecto a la evolución, vemos que la ventas en 10 años se han multiplicado por 5 prácticamente, y el resultado por 4, reduciendo el apalancamiento de la empresa, que partía de un ratio de endeudamiento del 1,76 que ha bajado al 0,91 actual.

Si vemos su posición relativa en el mercado

Podríamos sacar una conclusión, sale bien parada en todo lo referente a valoración y a fortaleza, en cambio flojea en evolución, lógicamente a una empresa cuanto más grande es más le cuesta crecer, pero más sólida y menos riesgo tiene, todo va ligado.

Valoración por fundamentales

He usado varios métodos para tener varios resultados y tener diversas variables en juego, ya que sino podemos perder cierta perspectiva:

Yield medio: Si consideramos el yield medio de los últimos 5 años,con un DPS de 2,12$ 5,0% tenemos una valoración de 42,4us,

Valoración PER: Con un Per medio entre 26 y un EPS de 2,0$ , obtenemos una valoración de 52,0$

Valoración por ventas: Considerando las ventas por acción y el precio por ventas de los últimos 5 años, obtenemos una valoración de 45,0$

Modelo crecimiento Gordon: Con una tasa de descuento del 8% y una previsión de crecimiento del 2,5%, el valor sería de 40$ redondos

Modelo crecimiento Gordon: Con una tasa de descuento del 8% y una previsión de crecimiento del 2,5%, el valor sería de 40$ redondos

Número de Graham: 27,3$ en base a un p/book 1,8 y un PER medio de 18,34

Valor intrínseco de Graham: 39,6$ (considerando yield bono 3% y un crecimiento de beneficios del 2,5% anual )

Valor intrínseco de Lynch: 36,7$

Si los metemos todos en la coctelera ponderando todos igual, tenemos un valor de 40,4$

En la línea de lo que decíamos antes, empresas más jóvenes tienen más recorrido alcista en un mercado al alza como ha sido el de los últimos años, veremos como aguantan unos y otros cuando el mercado se de la vuelta, y en este caso, cuando suban los tipos, serán los primeros en verse afectados

Análisis técnico

En el análisis diario vemos que la previsión de alza de tipos ha generado que hablemos de un cuchillo cayendo:

Ayer abrió con un gran Gap a la baja, rompiendo de cuajo la MA 200, con lo que se confirma aún más la tendencia claramente bajista

En semanal vemos un poco más claro, y es probable que siga cayendo hasta pasados los 38,5$ dónde encontraremos el siguiente soporte relevante, el siguiente ya se iría hasta los 35us dónde hizo un doble suelo hace 1 año.

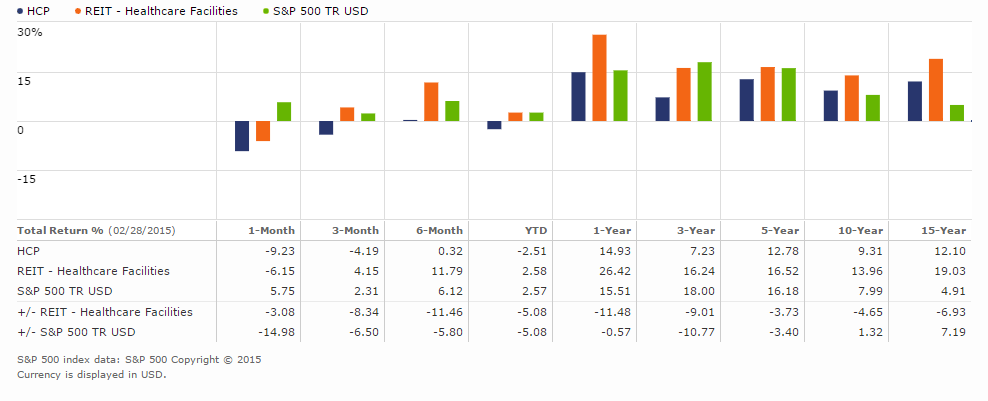

Si comparamos la evolución con el mercado, y con su sector, vemos que a corto sale mal parada:

En la línea de lo que decíamos antes, empresas más jóvenes tienen más recorrido alcista en un mercado al alza como ha sido el de los últimos años, veremos como aguantan unos y otros cuando el mercado se de la vuelta, y en este caso, cuando suban los tipos, serán los primeros en verse afectados

Conclusión

Empezaba diciendo que mi precio psicológico antes del análisis eran los 40$, y de hecho ayer dejé entrada un primer tiro a 40,1$ que no entró y por tanto la orden ya ha caducado.

Ahora bien, viendo el análisis por fundamental, viendo el técnico, y viendo la tendencia del mercado, igual convendría esperar algo más a quien ya tenga una cartera formada

La mía está en formación y es posible que el lunes lancé una nueva orden, pero si tuviera una cartera ya formada seguramente esperaría aún a riesgo de que rebote

Los motivos son varios, primero por técnico debería bajar más, por debajo de los 39$ segundo los REITS van a la baja por la subida de tipos en USA, y tercero el cambio ahora a 1,08$ no es lo más favorable, alguno dirá que seguirá bajando, es posible, ya comenté en análisis semanales que el QE a corto plazo genera un euro depreciado, y tipos por los suelos, pero en breve, remontarán tipos y el euro, antes de final de año.

Ahora bien, la RPD es ya de un 5,45$, y si tenéis ya dólares comparados o por ingresos de dividendos, es una buena opción de reinversión.

Por tanto, seguramente el punto óptimo esta por llegar, pero al que le sobre liquidez, o tenga dólares, es una posibilidad muy atractiva en base a su RPD.

Hola Finanzasmania. La verdad es que no tengo ni idea de como funciona la cuenta de resultados de este tipo de empresas. Los Pay Outs y Ratios de deuda son horribles. Pero si han aguantado treinta años aumentando el dividendo es que me estoy perdiendo algo… A ver si algún buen samaritano nos lo explica.

Hola Rales,

En realidad son generados de flujos de caja, como puede ser la saeta en versión mala, o bme en versión buena, su payout siempre debería rondar el 100%, pero claro irse al 700% implica tirar de deuda, si luego recupera vale, pero aún así hay que tener claro que con los crecimientos que tiene no hay que esperar mucho a largo

Si alguien nos aporta más sobre los REITS perfecto

Es lo de siempre, que prefieres rpd de 2% con crecimientos del 10%, o del 5% con crecimientos del 1%?

Un saludo

Por lo que tengo entendido, los REITs se miran por parámetros diferentes a las empresas normales (FFO en vez de payout, por ejemplo). Igual ya los conocéis, pero por si acaso os dejo un par de enlaces bastante instructivos de Dividendogma i Don Dividendo:

http://www.dividendogma.com/que-es-un-reit/

http://www.dondividendo.com/2014/06/cuatro-reits-para-invertir-por-dividendo.html

Yo ando tras HCP por debajo de 40$ y Realty Income por debajo de 45$, pero si los tipos aprietan igual soy un poco más exigente.

Un abrazo,

CZD.

Hola CZD

Gracias por los enlaces, ya les había echado un ojo para ponerlas en la diana

Como dices, para tener ventajas fiscales como las socimis tienes que dar mínimo un 90% de payout, pero claro, de ahí a un 700%….

Otro tema es la deuda, HCP tiene una deuda controlada fruto de un negocio maduro, sin duda es una buena opción

Veremos si esta semana siguen bajando

Un abrazo

Yo también ando detrás de algún REIT pero no acabo de decidirme, quizás alguno de los españoles en los que han entrado algunos fondos importantes.

En cuanto a HCP, Morningstar le da un valor de 51$ aunque dice que lo van a bajar algo.

Copio su ultimo análisis:

We have a downward bias for our $51 fair value estimate for narrow-moat health-care landlord HCP, following its release of solid fourth-quarter results, which included mention of a plan to reduce its exposure to largest tenant HCR ManorCare through asset sales of up to 50 HCR properties.

We previously estimated that if HCP renegotiated HCR's master lease to establish roughly 50% higher facility-level EBITDAR coverage near 1.3 times, our fair value estimate might fall $6. While we are working through the implications of HCP’s current plan to dispose of up to 50 HCR properties, this initial plan alone doesn’t appear to be as Draconian as our prior scenario, as it involves roughly 15% of the 333 HCR properties HCP currently owns. Nonetheless, it speaks to both the risk and uncertainty associated with having roughly one third of HCP’s business from one tenant as well as both parties’ willingness to explore mutually acceptable ways to improve uncomfortable rent-coverage metrics (0.77 times on a facility-EBITDA basis and 1.03 times at the guarantor level).

Financial results were solid for the quarter and year, which included full rent paid by HCR for all its properties, something we expect to continue in 2015 as both firms work on the asset sales. For the quarter, on a year-over-year basis, our reckoning of operating revenue and adjusted EBITDA (from which we exclude interest income and transaction-related expenses) increased 13% and 3%, respectively. Part of the divergence between revenue and EBITDA growth is due to the shift in business to the lower-margin RIDEA leasing structure from the higher margin triple-net structure, which doesn’t overly concern us. Although margins will fall somewhat as the lower-margin RIDEA business grows, we nonetheless expect cash flows to continue expanding, albeit at a lower rate than revenue.

Hola Crazybone

Muchas gracias por la aportación, sin duda siempre es interesante saber que valoración hacen en Morningstar.

Yo estuve a punto de entrar en Hispania, más que nada por Paulson y Soros no dan puntada sin hilo, a 9,5 creo que era, pero aún andaba metido en fondos y no hacía casa nada en bolsa y empezar por ahí era empezar por el tejado, si hay un buen recorte seguramente me anime

Miraré algunos REIT USA más, más que nada para comparar y ver cual es más interesante entrar

Un abrazo

Podrías analizar Realty Income, a ver cual de las dos tiene mejores números? Podrías poner un enlace al artículo en el que dices que remontará el euro y los tipos antes de final de aňo? Es que yo no lo veo tan claro, el QE acaba de ponerse en marcha y durará un aňo y medio, no hay signos de inflación por lo que si no sube al acabar la QE es posible que haya QE2 (hay que recordar que la QE es lo que ha hecho caer el euro). Por todo esto yo creo que el euro llegará a estar por debajo de la paridad, pero esto es solo una opinión.

Si se diera el caso creo que es el peor escenario para invertir en el largo plazo en usa ya que estamos comprando bolsa en máximos y dólar muy alto alto. Me gustaría saber vuestra opinión sobre este tema

Hola Miguel, lo he ido comentando en los análisis semanales, de todas formas estoy preparando una entrada tanto del QE y lo que pasó en los 3 QE's de allí, y siempre fue lo mismo, primero bajan los tipos, baja el dólar en su caso, y al poco (3/6 meses) repunta todo

Las previsiones de los bancos de inversión son esas, por eso están haciendo emisiones como cosacos para aprovechar el momento actual

Esta semana es semana se REITS, mañana analizo OHI, la siguiente será Realty Income

Un saludo!

Hola, podrías decir donde consultas los balances? Se ve muy bien porque se ven en la tabla los últimos 10 años. Gracias. Buena entrada.

Hola Paraíso Terrenal

Esos en concreto son de morningstar, pero tambien los tienes muy buenos en gurufocus, yahoo finance, nasdaq, investing

En USA hay información por un tubo, lástima que aquí tengamos que bucerar en los balances en bruto

Un saludo

Muchas gracias, me ha gustado mucho "gurufocus", no conocía esta página.

Un saludo y gracias por tu trabajo.

De nada, entre todos seguro que descubrimos muchos sitios para poder tener cuanta más información mejor para invertir

Un saludo

Gracias Cazadividendos por los enlaces, he aprendido bastantes cosas que no sabía.

Aunque sigo teniendo cosas que me rechinan.

Los ratios dpay-outs/FFO de HCP son los más altos, con mucha diferencia, de los cuatro REIT. Por lógica, esto tendría que derivar en mayor endeudamiento que sus competidores.

Sin embargo el ratio de deuda de HCP según Morninstar es de 0,9 y la de OHI y DLR de 1,7 (casi el doble).

Otra cosa que me ha llamado la atención es que Morninstar califique a HCP con 4 estrellas, seguida de Realty con 2.

Todo esto, unido a los 30 años de aumento del dividendo, me hacen pensar que HCP es mejor de lo que aparentemente se ve en esta comparativa. Lo que si veo “debilidad” es la escasa diversidad de inquilinos.

Saludos.

Hola.

Enhorabuena por los análisis que haces de las empresas, muy detallados y me están ayudando mucho en la formación de mi cartera.

La versión patria de los balances de los últimos años para las empresas españolas los puedes consultar en la web de Gregorio, más concretamente en: http://www.invertirenbolsa.info/historico_dividendos.htm

Un saludo.

Hola Borja

Gracias por tu comentario, sin duda invertirenbolsa es una gran fuente de información para hacer análisis de empresas españolas

Un saludo!