Si el sábado hablamos de HCP, y el ayer de OHI, hoy le toca el turno a Realty Income, uno de los grandes del sector de los REIT, y que se caracteriza por un pago mensual de dividendos, y un trackrecord más que bueno.

Contenido

La empresa

Empresa que ve vende a si misma como empresa del dividendo mensual, y que se vende como un seguro de rentas para los apacibles jubilados que tienen su casa en florida y que lo que quieren es que a final de mes les llegue su dinerito.

Fundada en 1969, su negocio es simple, compra terrenos o casas, y los alquila, más fácil imposible.

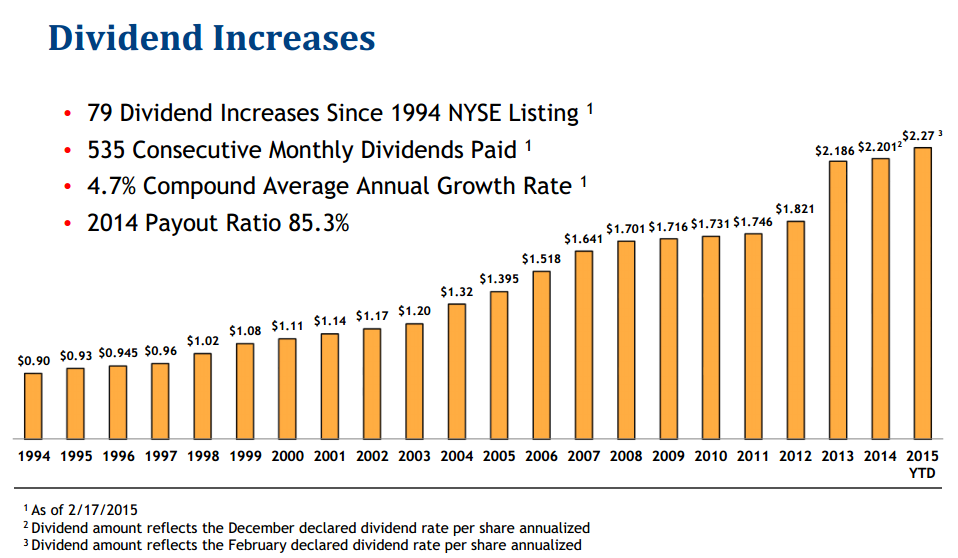

Lleva nada menos que 22 años de incremento del dividendo ininterrumpidos, 79 dividendos incrementado en concreto, de hecho en enero ha entrado a formar parte del «S&P High Yield Dividend Aristocrats Index».

Su modelo de negocio se basa en una gran diversificación, y en buscar inquilinos con una buena calificación crediticia, de hecho el 54% de sus inquilinos tienen Investment grade.

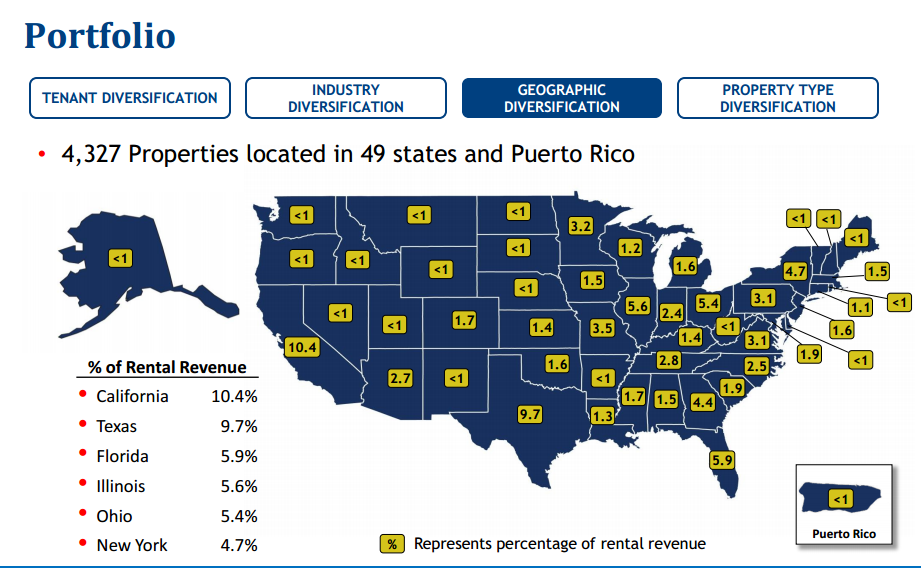

Tiene casi 5.000 propiedades, y una ocupación del 98% y de forma estable:

Fundada en 1969, su negocio es simple, compra terrenos o casas, y los alquila, más fácil imposible.

Lleva nada menos que 22 años de incremento del dividendo ininterrumpidos, 79 dividendos incrementado en concreto, de hecho en enero ha entrado a formar parte del «S&P High Yield Dividend Aristocrats Index».

Su modelo de negocio se basa en una gran diversificación, y en buscar inquilinos con una buena calificación crediticia, de hecho el 54% de sus inquilinos tienen Investment grade.

Tiene casi 5.000 propiedades, y una ocupación del 98% y de forma estable:

Como ya hemos comentado, la diversificación es su bandera, en primer lugar, si miramos sus inquilinos, los que tienen una mayor posición apenas superan el 5%, seguro que os suenan muchos de ellos:

En la misma línea podemos hablar de la ubicación geográfica de sus propiedades:

Y por sectores más de lo mismo:

Por lo que respecta al perfil de sus clientes, el 80% aproximadamente son para venta retail, el 10% para distribución y el resto se encuentra atomizado.

Información financiera

Algunos valores relevantes:

Precio de cierre 06/03/2015: 48,73$

Yield 4.53%

Yield 4.53%

Market Cap 11.0 mil millones de dólares

Volumen medio de acciones negociadas 3.0 millones

Per Estimado: 36.1

Precio/ Book Value 2.1

Precio/ Ventas 11.4

Precio / Cash Flow 16.1

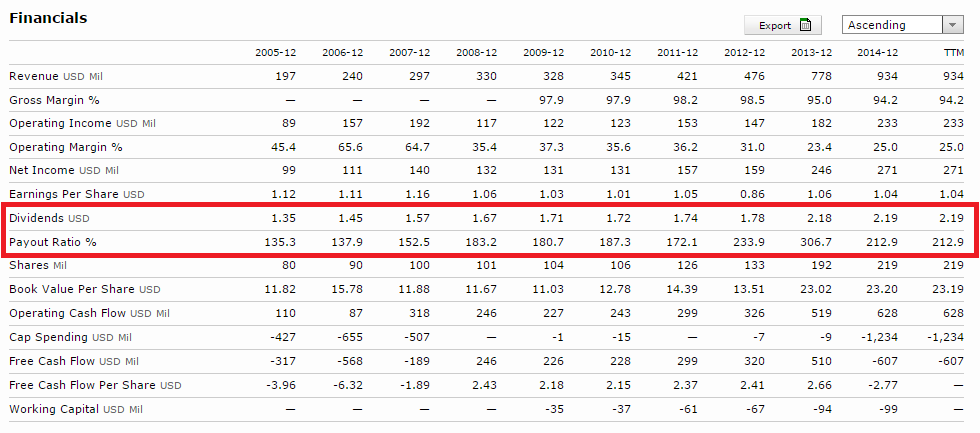

Pay Out 116,2%

BPA: 2,02$

Como ya hemos comentado, lo primero que llama la atención son sus dividendos:

Efectivamente la empresa ha incrementado los dividendos casi 80 veces, y durante años y años, pero al menos en los últimos 10 a costa de incrementar el payout, es sostenible un payout por encima de 200 de forma recurrente??

El problema de la empresa no es de venta, que se han multiplicado por 5 en estos 10 años, sino de margen, que ha pasado del 45 al 25%, lo que ha generado que el beneficio incremento mucho menos que las ventas.

El problema de la empresa no es de venta, que se han multiplicado por 5 en estos 10 años, sino de margen, que ha pasado del 45 al 25%, lo que ha generado que el beneficio incremento mucho menos que las ventas.

Por lo que respecta a la deuda, está en niveles similares a HCP, 0,95 vs los casi 2 de OHI, como comentábamos en ambos casos el racional es que hablamos de empresas muchos más estables e instauradas que requieren de menos inversión en activos fijos.

Si vemos la evolución de la deuda, es bastante alta y ha tenido una evolución al alza, pero en línea con la expansión del negocio, siendo actualmente de 1,7 y siempre moviéndose por esos valores.

Por lo que respecta al gráfico de vencimiento, no pasa como OHI que no tenía ninguno en 2-3 años, pero si que lo tiene muy plano, visualmente lo veremos, lo ideal es que los vencimiento sean muy distribuidos en el tiempo:

Además, el riesgo de interés prácticamente no existe, ya que el 95% de su deuda es a tipo fijo, y a un tipo bastante más barato que el 7% que podíamos ver en el análisis de OHI, en este caso el coste de la deuda es inferior al 4,5%.

Si analizamos como se encuentra en comparación con el mercado:

En este caso, y comparando con OHI y HCP, sale peor parada, ya que tiene mejor crecimiento, pero menos rentabilidad y parece estar relativamente más cara.

Valoración por fundamentales

He usado varios métodos para tener varios resultados y tener diversas variables en juego, ya que sino podemos perder cierta perspectiva:

Yield medio: Si consideramos el yield medio de los últimos 5 años de 5,0% y con un DPS de 2,19$ tenemos una valoración de 43,8us,

Valoración PER: Con un Per medio en los últimos 5 años de 45,2 y un EPS de 1,04$ , obtenemos una valoración de 47,0$

Valoración por ventas: Considerando las ventas por acción de y el precio por ventas de los últimos 5 años de 10,7 obtenemos una valoración de 45,7$

Modelo crecimiento Gordon: Con una tasa de descuento del 8% y una previsión de crecimiento del 5,6%, el valor sería de 87,5$ (este modelo premia sobre todo las tasas altas de crecimiento)

Modelo crecimiento Gordon: Con una tasa de descuento del 8% y una previsión de crecimiento del 5,6%, el valor sería de 87,5$ (este modelo premia sobre todo las tasas altas de crecimiento)

Número de Graham: 61,1$ en base a un p/book 2,1 y un per de 45,6

Valor intrínseco de Graham: 30,1$ (considerando yield bono 3% y un crecimiento de beneficios del 5,6% anual )

Valor intrínseco de Lynch: 47,2$

Si los metemos todos en la coctelera ponderando todos igual, tenemos un valor de 51,7$

Eso si, si no considerando el valor del modelo de crecimiento de Gordon y lo consideramos outlier, tendríamos un valor de 45,6$

Eso si, si no considerando el valor del modelo de crecimiento de Gordon y lo consideramos outlier, tendríamos un valor de 45,6$

Análisis técnico

A corto plazo, como todos los REITS es bajista aunque a diferencia de los otros analizados hasta ahora, el aspecto técnico es mejor, aún tiene lejos la MM200 (en 44$) que es probable que haga de soporte. De todas formas vemos que el inicio del camino a la baja se produjo con un gran volumen en los 55$, además el indicador RSI nos marcaba sobrecompra, aún tiene margen este para dar aviso de sobreventa;

Al contrario que OHI, que es el típico gráfico de empresa en crecimiento y totalmente al alza, O llegó a pisar lo 35$ hace 1 año, para iniciar el canal alcista, el suelo de ese canal aún no ha sido tocado, así que aún no podemos por dar la tendencia por cerrada, eso sí el MACD está cortado a la baja

Conclusión

Estamos ante todo ante una empresa generado de rentas, de hecho en su propio nombre destacan el hecho de pagar dividendos con periodicidad mensual

Una empresa con 22 años seguidos de incremento de beneficio, y que presenta una buena diversificación de negocio, ahora bien, hay que plantearse si en las vacas gordas de la economía USA tiene un payout superior al 200%, si la economía se contrae e incrementan los tipos de interés, la empresa puede verse sensiblemente afectada.

Probablemente la empresa seguirá cayendo más a corto plazo, y hay que ver dónde puede hacer suelo, si miramos el técnico semanal un primer punto pueden ser los 44$ por el canal, o los 40 como primer soporte relevante.

El negocio es bueno, y las expectativas de crecimiento son superiores a las de los otros REITS analizados, con una deuda controlada, pero me preocupa la caída brutal de márgenes que genera que el resultado crezca mucho menos que las ventas, y que para mantener el crecimiento del dividendo deba incrementar año tras año el payout.

Una empresa con 22 años seguidos de incremento de beneficio, y que presenta una buena diversificación de negocio, ahora bien, hay que plantearse si en las vacas gordas de la economía USA tiene un payout superior al 200%, si la economía se contrae e incrementan los tipos de interés, la empresa puede verse sensiblemente afectada.

Probablemente la empresa seguirá cayendo más a corto plazo, y hay que ver dónde puede hacer suelo, si miramos el técnico semanal un primer punto pueden ser los 44$ por el canal, o los 40 como primer soporte relevante.

El negocio es bueno, y las expectativas de crecimiento son superiores a las de los otros REITS analizados, con una deuda controlada, pero me preocupa la caída brutal de márgenes que genera que el resultado crezca mucho menos que las ventas, y que para mantener el crecimiento del dividendo deba incrementar año tras año el payout.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Hola Finanzasmanía,

Muy buena series de análisis. Respecto a tu preocupación por el Payout, en los REIT es una cifra que no muestra la realidad de la empresa. Por el tipo de negocio que tiene, el apunte contable de amortización es muy elevado, sin embargo ni suponen una salida de caja ni al cabo de 20 años un edificio de oficinas vale cero.

Yo llevo los 3 REIT que has analizado en cartera y la verdad es que estoy contento con el rendimiento de este tipo de empresas, creo que todo inversor por dividendos debe llevar un par de empresas de este sector.

Un saludo!

Hola Comprando Activos

Es cierto que los payouts deben considerarse en función del sector, sino lo tenemos en cuenta, podríamos decir que mercadona o carrefour están en quiebra (normalmente los supermercados tienen margen de maniobra negativo)

Dicho lo cual, si que es interesante más que el payout en sí, ver las evoluciones de los beneficios y los márgenes

En cualquier caso, me parece muy buena tu opción, que es tener una cuota de todos ellos, en particular si operamos con IB con comisiones irrisorias para comprar en USA

Un abrazo

La verdad es que la diversificación es la mejor opción porque aunque estudiemos unas cuentas a conciencia nadie nos asegura que la evolución de cada compañía sea como en el pasado. Ante la duda, diversifica.

Un abrazo!

Hola,

Comprar a 40$ sería ideal, pero está bastante lejos. Parece más viable HCP.

A mi me gustaría como mínimo incorporar estos dos.

Un abrazo,

CZD.

Hola FM, muy buenos análisis. Yo no tengo ningún reit. Pero los 3 que has nombrado me parecen muy buenos sus números.

Hola CZD

Veremos como evolucionan los precios cuando la subida de tipos sea efectiva

De momento parece que han hecho de valor refugio en la caídas de la bolsa

saludos

Hola Asoma

Gracias por tu comentario, realmente quiero incorporar reits a mi cartera, y para ello quería analizarlos uno a uno para tener claro el sector

Un saludo

Excelente, gracias por el análisis. Probablemente este es el que mas me gusta de todos por su enorme diversificación

Crazybone

Muchas gracias, me queda sólo prologis por analizar y cierro el monográfico

Saludos

Muy buen trabajo, yo cuando comience la subida de tipos incorporare este reit a mi cartera en un pequeño porcentaje.

Un saludo,

Hola Magallanes

Muchas gracias, yo creo que empezaré algo antes, porque con 5,5% de yield ya está más o menos en la media de los últimos años, así que escopeta cargada y cuando haya recortes ir añadiendo para diversificar

Saludos!