Si el sábado hablamos de HCP, y el lunes de OHI, ayer de Realty Income, hoy hablaremos de Digital Realty Trust, un REIT especializado en instalaciones tecnológicas de tech data y servidores.

Contenido

La empresa

En cuanto a diversificación geográfica, lógicamente buena parte de su negocio se encuentra ubicado en USA, pero ya se encuentra presente en 30 mercados:

Lo que destaca la compañía es el enorme potencial de su negocio, en particular con la proliferación se servicios asociados a la nube que cada vez requieren de más flujos de datos y más y más servidores:

No se limitan a alquilar las instalaciones a grandes corporaciones como las que hemos visto, sino que además asesoran a pequeñas y medianas empresas en el proceso, por ello presumen de tener una rentabilidad en sus inversiones muy superior a la media:

Finalmente, las calificaciones crediticias son justitas, sólo 1 nivel por encima de bono basura:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

S&P: BBB (Stable) – Moody’s: Baa2 (Stable) – Fitch: BBB (Stable)

Información financiera

Yield 5.11%

Per Estimado: 51.0

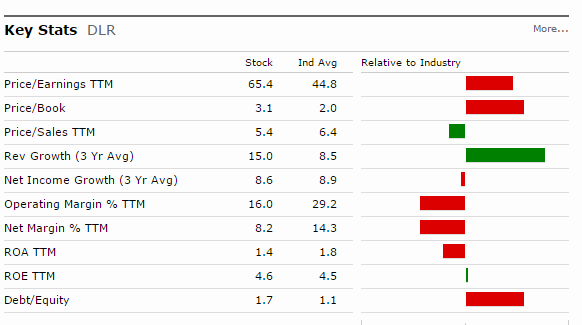

Precio/ Book Value 3.1

Precio/ Ventas 5.4

Precio / Cash Flow 13.2

Sin embargo, los márgenes han ido bajando, partía de un 30% y ahora ya anda sobre el 16%, que es lo que ha generado que sus beneficios hayan caído en el último año.

Para poder seguir incrementando los dividendos a distribuir, ahora mismo tiene un payout del 334,3%, es cierto que u payout siempre se ha situado por encima del 200%, pero aún así y pese a que el sector es pecualiar no dejan de ser valores muy elevados.

Como le sucede en parte a OHI, al ser más una empresa growth es evidente que parte de niveles inferiores, hecho que por un lado favorece mayores incrementos, pero por otro reduce la calidad de su negocio y balance.

Valoración por fundamentales

Modelo crecimiento Gordon: Con una tasa de descuento del 8% y una previsión de crecimiento del 5,6%, el valor sería de 87,5$ (este modelo premia sobre todo las tasas altas de crecimiento)

Si eliminamos los 2 valores extremos (por arriba y por abajo, es decir modelo de crecimiento de gordon y valor instrínseco de graham) por entenderlos como outliers, tendríamos un valor de 64,7$

Análisis técnico

Conclusión

Como el resto, la empresa lleva 10 años de incremento ininterrumpido de dividendo, aunque a mi me gusta más fijarme en el incremento o no del resultado, porque el dividendo se puede distribuir endeudando a la empresa o descapitalizándola, de hecho en España somos expertos en ello con los famosos Scrips.

El futuro del modelo de negocio a priori es innegable, ya que el la expansión de los modelos de negocio actuales (sobretodo la nube, pero además los servidores de las empresas), cada vez requerirán mayor estructuras y eso beneficiara su negocio potencial

La pregunta es si el valor actual ya recoge ese potencial. A nivel de valoración, dejando de lado los 2 valores outliers, llama la atención que la valoración es siempre la misma por diversas métricas, 64$, y hoy estamos en esas magnitudes, por tanto, hoy teóricamente estaríamos comprando a un precio justo.

La clave es el moat que pedimos a las inversiones para determinar precios de entrada y la liquidez y y fase de inversión en la que estemos. En mi caso estoy en fase de creación de cartera, y por tanto, debería ser más permisivo con los criterios de compra, pero en realidad suelo ser estricto con ello con todo, y la formación de cartera no es una excepción.

Hola Finanzasmanía,

Yo me planteo completar mis posiciones en Reit con DLR y estoy pidiendo que cotice en 60$ para una primera entrada.

A partir de ahí, si sigue bajando tendría que ponerle un nuevo precio, pero a 60$ ya me parece atractiva.

Saludos

Hola Comprando Activos

Parece que se ha detenido la bajada, porque la FED aplazará subida de tipos porque no quiere la paridad euro/dólar, rntonces los Reits o subirán algo o almenos no bajarán tanto hasta que sea efectiva, veremos si se cumple esa previsión.

Un abrazo

Excelentes análisis los de los 4 REITs, muchas gracias Finanzasmanía!

El Gómez

Muchas gracias por el comentario, intentemos entre todo escoger bien nuestras presas antes de disparar

Saludos

Hola,

Muy buena la serie de REITs, me parece que todos estamos siguiendo más o menos los mismos, no iremos tan desencaminados.

Por lo menos un par de estos deben estar en la cartera al final del camino.

Un saludo

Hola IeD

realmente sí, esperemos que sucede con los tipos de interés, aunque parece que a corto plazo no subirán y eso implicará un repunte en los REITS

Un saludo