En anteriores entradas os hablé de HCP, de OHI, de Realty Income, Digital Realty Trust y de Prologis, hoy toca hablar de otro REIT muy interesante para diversificar nuestra cartera del sector, WPC. del que si algo destaca es la diversificación, al contrario de algunos de los que os he hablado, que están bastante focalizados en un sector concreto, en este caso no es así.

Contenido

La empresa

Aquí un vídeo con la historia de la empresa:

Diversificación

Geográfico:

Tiene menos diversificación que en otros apartados, pero pese a ello, un 65% en USA no es una concentración excesiva si lo comparados con otros competidores.

Tipo de propiedad

Tiene una diversificación elevada, y ese es un hecho diferencial con otras empresas REITS analizadas que estaban bastante identificadas por sectores.

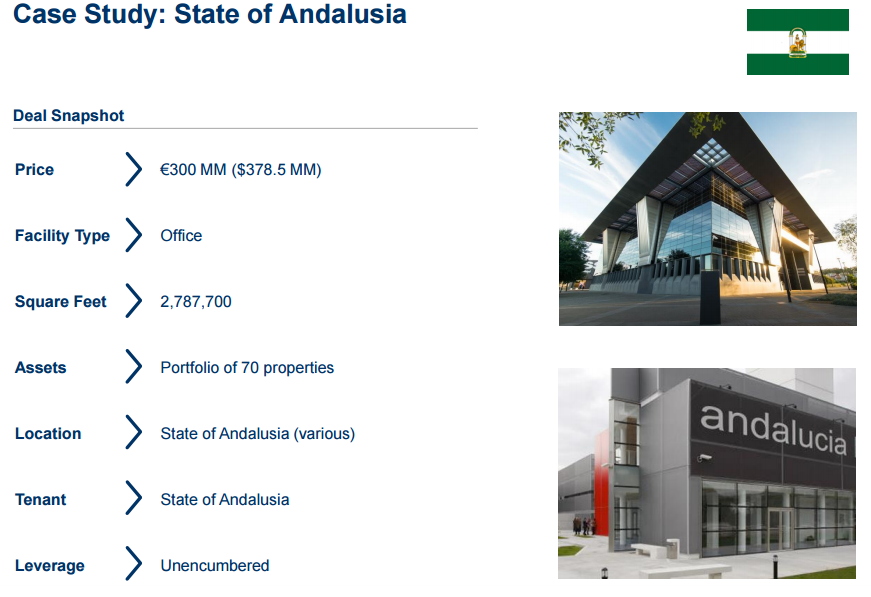

Al contrario que otros Reits, tiene muy poca concentración en un único inquilino, y de hecho tiene algunos inquilinos que son sector público, como la comunidad de Andalucía en España.

Sobre eso, hay una cosa a destacar en su presentación del investor day, y es que detallan muy exhaustivamente las inversiones que realizan, por tanto total transparencia, de hecho la que comentábamos de Andalucía es esta:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Información financiera

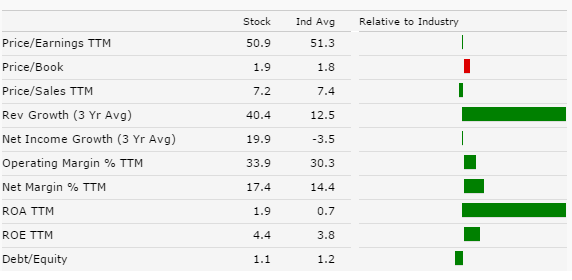

Yield 5.86%

Per Estimado: 30.1

Precio/ Book Value 1.9

Precio/ Ventas 7.2

Precio / Cash Flow 15.6

S&P: BBB (Stable) – Moody’s: Baa2 (Stable)

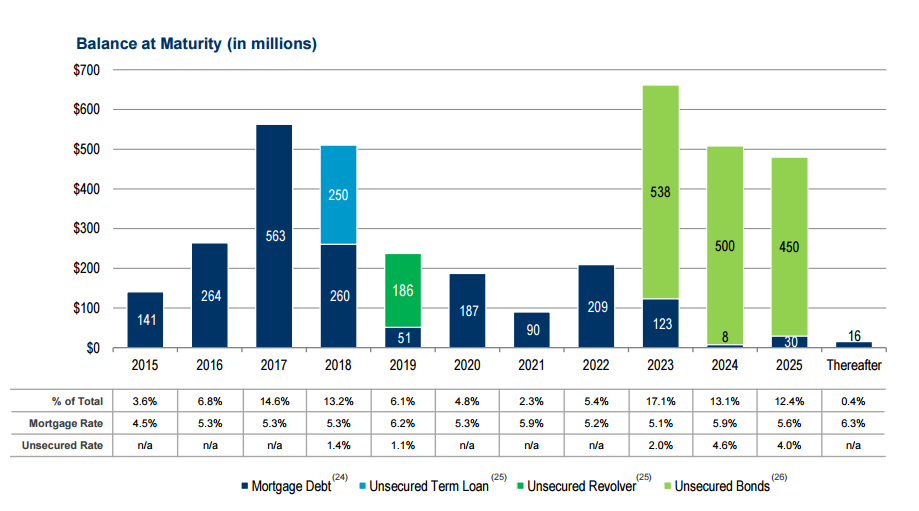

Si analizamos el calendario de vencimiento, vemos que hasta 2017 no tiene grandes vencimientos, y pasando el 2018 ya nos vamos hasta 2023 donde encontramos otra «montaña relevante».

Vemos respecto a Realty Income vemos que tiene más deuda, y una valoración similar, con un mejor yield y eso si, pero calidad de los inquilinos, con 10 puntos más O que son Invesment grade.

Valoración por fundamentales

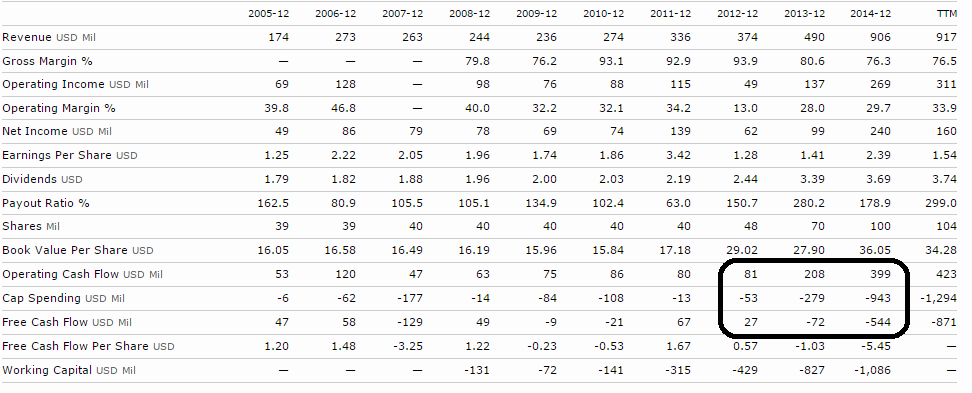

Valoración PER (ajustado): Para este cálculo he usado la mitad del PER porque he visto que en muchos casos los amortizaciones son similares al beneficio, y como aproximación al FFO puede valer.Con un Per medio en los últimos 5 años de 15,0 y un FFO de 4,8$ , obtenemos una valoración de 72,1$

Modelo de crecimiento de Gordon: suponiendo una tasa de descuento del 10% y un incremento de beneficios del 5% (media de 5 y 10 años), tenemos un valor de 76.

Valor intrínseco de Graham: 130,0$ (considerando yield bono 3% y un crecimiento de beneficios del 5% anual )

Valor intrínseco de Lynch: 72$

Análisis técnico

Conclusión

Me parece una empresa interesante como complemento y forma de diversificar nuestras otras entradas en REITS, así que si se pone en precio voy a añadirla a mi cartera siguiendo la política de USA: mini compras para diversificar momentum y empresa, más teniendo en cuenta la tendencia de fondo del sector

En cuanto a precios, por fundamentales ya es atractiva, por técnico lleva tiempo coqueteando con los 63, seguramente si toca los 62 me anime a un primer tiro, aunque si es todo el sector el que cae es posible que la espere más abajo.

Buenos beneficios

Excelente análisis, yo ya compré algunas y lo que mas me gustaba es la diversificación que comentas.

Gracias Crazybone, teniendo un broker que no nos masacre a comisiones en USA, una opción a considerar es ir haciendo mini compras

Así diversificados por sector/empresa/precio de la acción/divisa

Saludos!

Gracias por la información, yo no conocía esta empresa. Pero en mi caso solo valoro adquirir una empresa de este sector y la que más me gusta es Realty Income.

Gracias por tu análisis.

Creo que tienes un par de errores en el yield del 3% y precio de cierre, por si lo quieres cambiar.

Saludos

DeA

Hola,

Soy muy ignorante en Reits, 30 es un PER normal para ellos? Me parece muy grande.

Y otra cosa, ¿Como es que el payout es de mas del 200%?

Saludos!

Igual que yo, probablemente me quede sólo con O y HCP…

El PER y el payout en un reit no se mide como tal, se usa el FFO o AFFO

Te dejo un enlace (en inglés) que explica como evaluarse

http://www.investopedia.com/articles/04/030304.asp

Por eso en los ratios de valoración he hecho una aproximación y he usado la mitad del PER, porque he visto que normalmente el resultado es igual a las depreciaciones o similar

Saludos!

Hola DeA

Muchas gracias por avisar, ya lo he cambiado

Un saludo!

Hola DyT y CZD

Depende del broker, yo prefiero diversificar más (la máxima diversificación sería un ETF pero claro, siempre pierden aceite…)

Pero con esas 2 seguro que nos os equivocáis tampoco

Saludos!

El mes pasado aproveché para una primera entrada en ella y tengo orden a 62$, cada vez que se acerca un poco rebota y se escapa, pero en algún momento debería llegar.

Un abrazo

Hola Finanzasmania! Muy buen blog y muy buen trabajo con el análisis!

Me parece que estamos mirando las mismas empresas.El otro día Baxter y ahora esta…La próxima vez que vaya a entrar en alguna te doy el toque antes por si acaso 🙂

Entré promediando a la baja en WPC hace poco,justo por debajo $64,próxima parada $58.La valoración me dió parecida a la tuya,un poquito más elevada:

-Gordon: $77

Siendo conservador y utilizando el crecimienhto del FFO en los últimos 10 años de aprox 5% en lugar del crecimento del DPA que es cercano al 8% para el mismo período.El último aumento del div de este año deja un DPA de $3,81 ,utilicé éste.Tasa de descuento 10%.

-Proyección de la media normalizada del mútiplo P/FFO para el FFO por acción previsto para 2015 : $73

Valor intrínsico (media 2 anteriores) : $75

Margen de seguridad : aprox 15%

Me gustan más altos y al mismo tiempo tampoco hay que ser muy codicioso para una modesta 1a entrada en una buena empresa.

Además WPC ofrece actualmente una rentabilidad combinada de 2 dígitos,6% de RPD+8% de crec.en DPA que no podía despreciar,incluso preveyendo que disminuya.

Ah! El payout es del 80% no del 243% porque como ya se ha apuntado arriba la métrica para los REITs es el FFO Funds From Operations (y también Adjusted FFO).En muchas webs no lo precisan o lo ponen mal.En yahoo finance por ejempo el P/E suele referirse al P/FFO aunque no siempre.

Salu2 Cordiales

Hola Finanzasmania,

Me falta para completar mi quinteto de REITs: ARCP, HCP, O, OHI y WPC, pero la voy a esperar en los 58€ a ver si hay suerte.

Un saludo

Si, yo hace días que la sigo para primera entrada a 62$, pero no hay manera a la que toca los 63$ rebota

Paciencia, todo llegará

Saludos!

Hola Josep

Celebre que coincidamos en el análisis, la verdad es que pocas webs dan el FFO, yo de hecho lo he hecho a mano a partir de los datos de PL de Morningstar, probablemente no sea exacto, pero como aproximación si nos sirve

Baxter lleva unos días coqueteando con bajar de 66, el otro día puse la caña en 65,5 pero nada, veremos si seguimos teniendo oportunidades

Saludos!

Hola IeD

a 58 el RPD sería espectacular, con la subida de ayer del dólar creo que queda claro el retraso en la apreciación de los tipos, así que creo que las grandes subidas de los REITS(al menos por esa causa) se retrasarán algo

Saludos!