El mercado está caro según el indicador de Buffett, esa es la conclusión del titular de Expansión esta semana. La cuestión es que el propio Buffett dijo en la reunión anual de Berkshire, y ya lo ha manifestado previamente en más ocasiones, que la situación actual de tipos de interés y las inyecciones de estímulos tanto de gobiernos como de bancos centrales desvirtúa las valoraciones. Vamos a analizarlo en detalle.

Contenido

- 1 El indicador de Buffett se dispara

- 1.1 Indicador de Buffett

- 1.2 Indicador Buffett clásico

- 1.3 Nuevo indicador Buffett considerando oferta monetaria

- 1.4 Correlación balance G4 BC y MSCI World

- 1.5 Valoraciones

- 1.6 DAX vs ECB 2020: Lo mismo

- 1.7 ¿Indicador de compra?

- 1.8 ¿Hay indicadores mágicos que anticipen al mercado?

- 1.9 Never bet against America

El indicador de Buffett se dispara

Titular de esta semana del expansión, puede verlo en el link

Indicador de Buffett

Veamos el clásico y el que quizás tenga más sentido en la situación actual en base a los bazooka de liquidez inyectada por todos los bancos centrales:

Indicador Buffett clásico

El clásico compara el market cap de todo el S&P500 entre el PIB de todo el país, trata de ver si los activos financieros son una burbuja en relación a la riqueza creada en su conjunto, veamos el último datos a cierre de viernes:

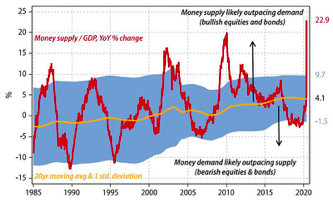

Nuevo indicador Buffett considerando oferta monetaria

Dados los masivos estímulos aplicados por los gobiernos y por los bancos centrales derivados del Covid, quizás tenga más sentido comparar el mercado con la oferta monetaria y no tanto con el PIB (que además está cayendo consecuencia del confinamiento).

La lógica que hay detrás es que si inyectan enormes cantidades de liquidez, y con tipos cercanos a 0, lo normal es que ese dinero entre en RV en busca de protección ante una eventual inflación:

Por tanto, con el nuevo indicador de Buffett basado en la oferta monetaria estamos por debajo de la media que se sitúa alrededor de 1,7

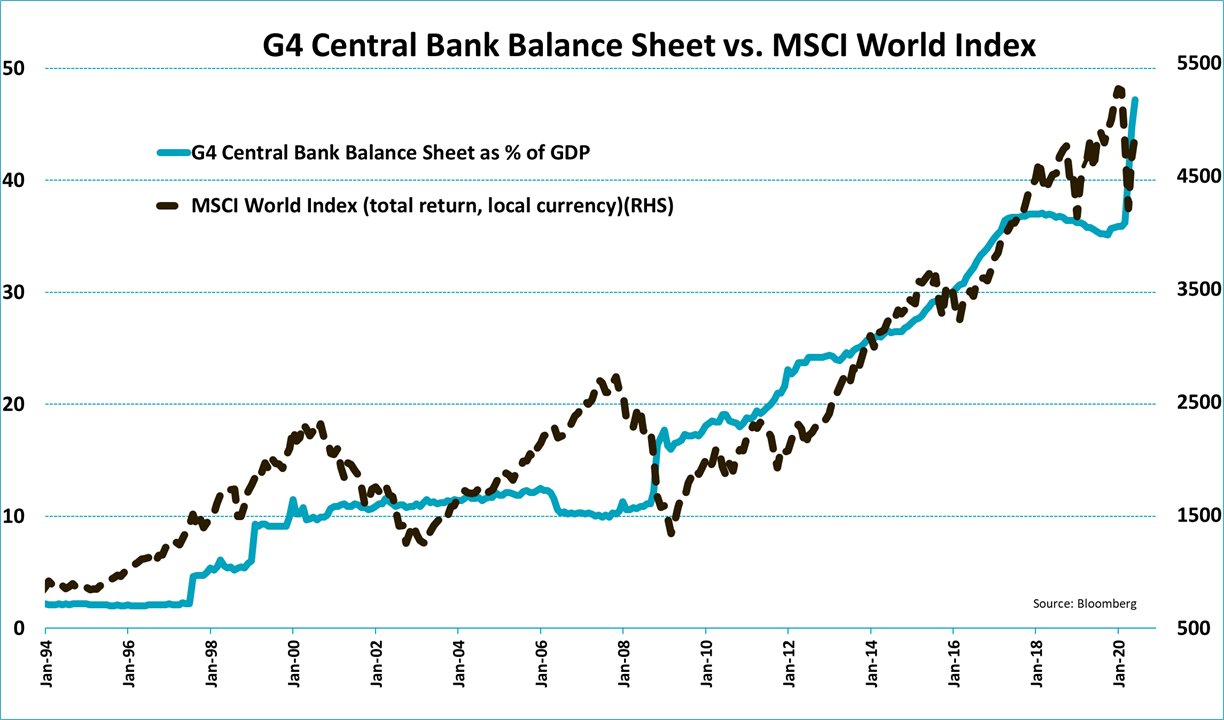

Correlación balance G4 BC y MSCI World

Una imagen vale más que mil palabras para ver la evidente correlación entre las inyecciones de los bancos centrales y el mercado

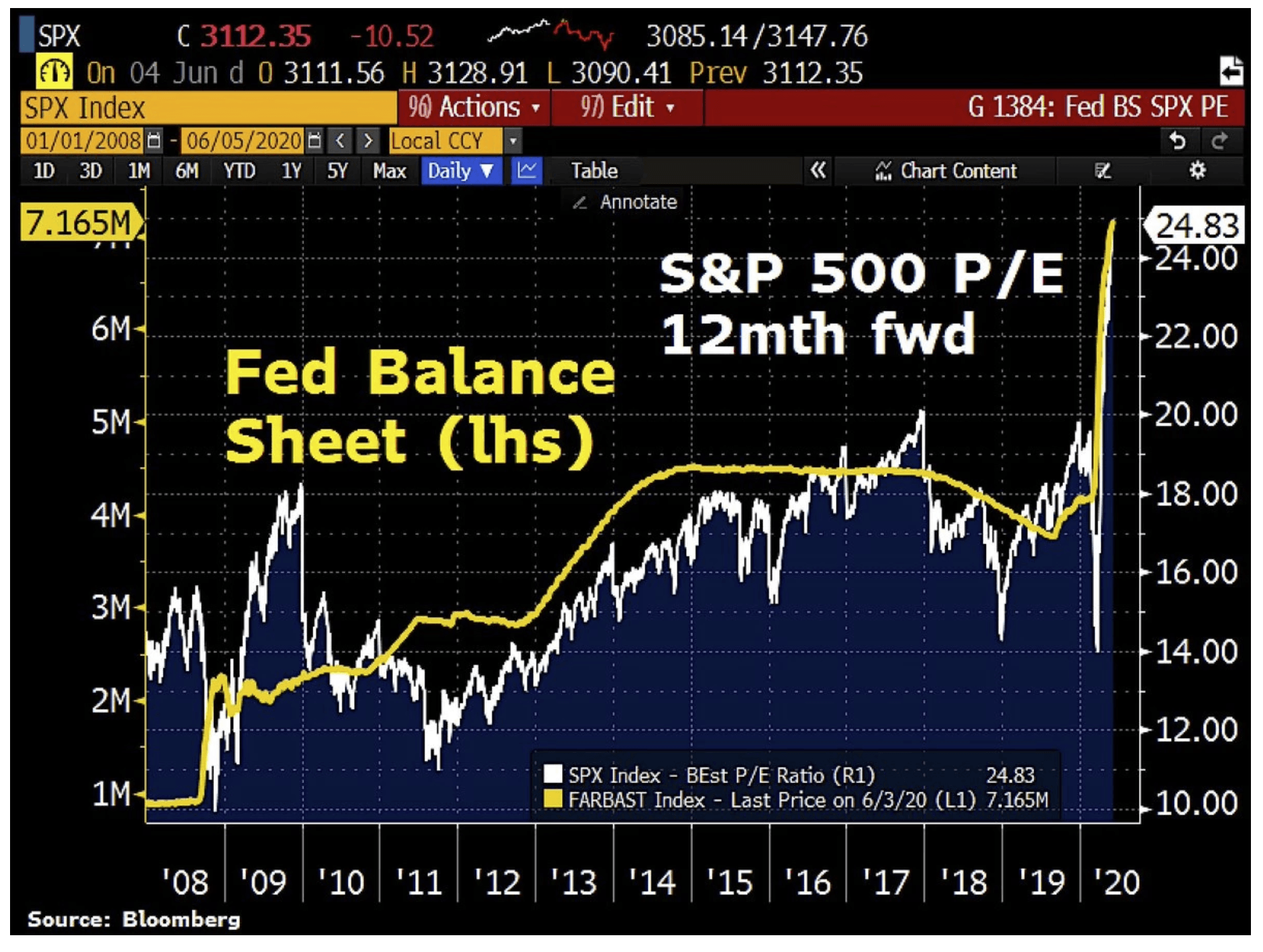

Valoraciones

Como comentó en la conferencia anual, las valoraciones están totalmente influenciadas por la liquidez del sistema y los tipos de interés bajos, y la correlación es innegable:

DAX vs ECB 2020: Lo mismo

Podemos pensar que esto se da sólo en USA…vayamos a mirar el DAX vs el balance del ECB a ver qué vemos:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

¿Indicador de compra?

Normalmente la inyección de liquidez al sistema suele ser un buen indicador de compra en base a precedentes históricos:

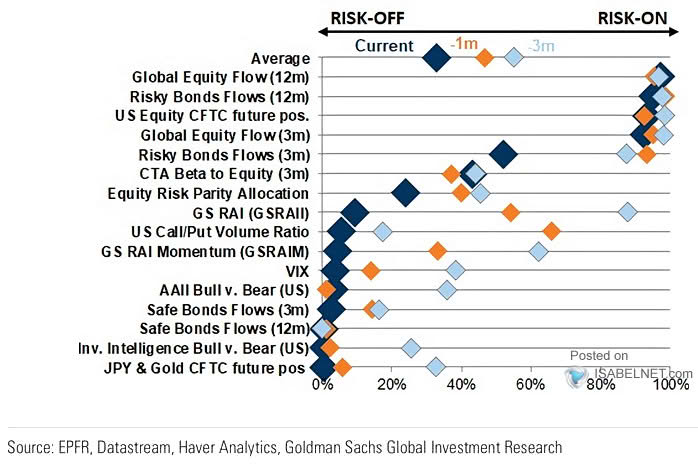

¿Hay indicadores mágicos que anticipen al mercado?

En función de si quieres justificar tu posición bullish o bearish usarás unos u otros, un ejemplo los indicadores de sentimiento de la semana pasada:

Los que eran pesimistas se quedaban con los niveles extremos del ratio put call, los optimistas, al bajo posicionamiento u otros.

Al final ninguno tiene una fiabilidad sostenida en el tiempo.

Never bet against America

Independientemente de los indicadores que se quieran usar, no olvidemos el mensaje que siempre nos da Buffett y que nos recordó hace pocas semanas:

Como siempre, cuidado con quedarse con los titulares, o con indicadores o datos mágicos de la prensa o de cualquier experto. El diablo está en los detalles.

Buenos Beneficios