Esta semana Wirecard se ha hundido en bolsa un 72% esta semana. Y los inversores no podrán decir que no estaban avisados. Vamos a ver qué lecciones del hundimiento de Wirecard podemos extraer como inversores para intentar prevenir este tipo de situaciones

Contenido

- 1 Cronología del hundimiento de Wirecard

- 1.1 1.Octubre 2019: Sospechas de fraude contable

- 1.2 2.Diciembre 2019: Prácticas contables dudosas

- 1.3 3.Marzo 2020: Retraso presentación de cuentas

- 1.4 El jueves: Colapso histórico

- 1.5 La empresa confirma que el dinero no existe

- 1.6 ¿Y los analistas que decían?

- 1.7 Agencias de rating

- 1.8 Los bajistas

- 1.9 Bancos de inversión

- 2 Conclusión

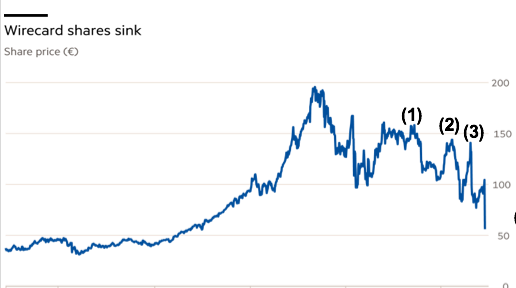

Cronología del hundimiento de Wirecard

Desde octubre de 2019, ha sido una de las acciones con mayor volatilidad en noticias de Europa, y sin duda ha dejado muchos cadáveres por el camino, por ejemplo Softbank, que últimamente lleva unas cuantas.

1.Octubre 2019: Sospechas de fraude contable

En Ocubte FT publicaba el primer artículo muy detallado en el que se hacían eco de las sospechas de fraude en las cuentas de la empresa.

Como siempre la empresa lo negó todo, y de partida contó con apoyos amplios (reguladores, inversores, medios, analistas…). El regulador en lugar de investigar a fondo parecía el abogado defensor de la empresa.

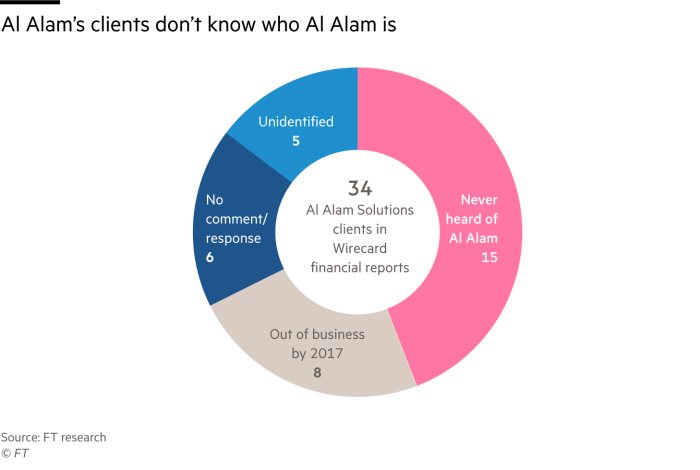

Ya desde 2017 había muchas dudas sobre cuentas opacas en Singapur, en concreto de cuenta de Al Alam’s:

2.Diciembre 2019: Prácticas contables dudosas

Sólo 2 meses más tarde, FT volvía a la carga con otro artículo sobre Wirecard en el que denunciaba las más que dudosas prácticas de la empresa:

En concreto, se denunciaban las prácticas para incrementar las cuentas en cash, una métrica muy importante para este tipo de empresas:

3.Marzo 2020: Retraso presentación de cuentas

En marzo la empresa ya anunció que se retrasaba la presentación de sus cuentas y vino otro batacazo en el valor

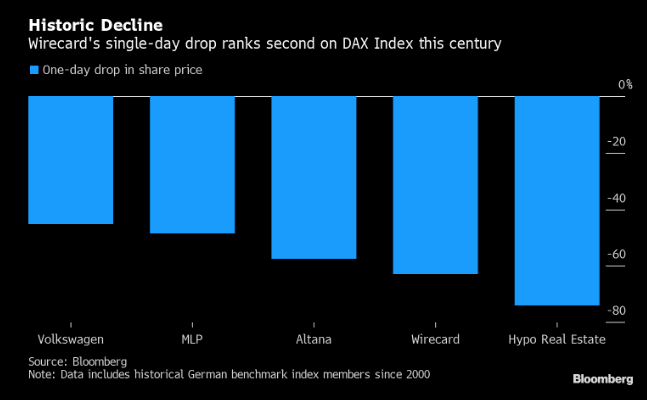

El jueves: Colapso histórico

El jueves tuvo una de las mayores caídas de un valor del DAX en la últimas décadas, un 64%.

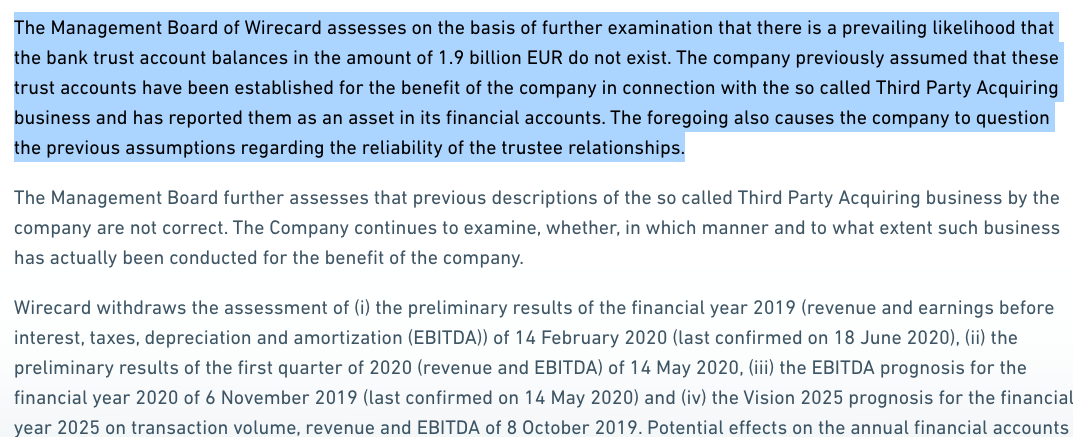

La empresa confirma que el dinero no existe

Hoy mismo la empresa ha confirmado que los 1.9Bn euros no existen en un comunicado

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

¿Y los analistas que decían?

Uno puede pensar que los analistas que cubren una empresa están totalmente informados y saben más que nosotros. Pues no lo parece visto la evolución del PO:

Veamos el consenso a 2 de enero de 2020 (recordemos que FT ya llevaba 2 artículo muys duros contra la empresa):

La foto de hoy ha cambiado claro…la mayoría a retirado o puesto en revisión sus recomendaciones.

Morgan Stanley aún la mantiene y podría decirse que es bastante bullish aunque pone equal weight, su Precio objetivo en el peor escenario está un 45% encima del último cierre:

Agencias de rating

Wirecard sólo lo cubre una agencia de rating, Moody’s y como suele ocurrir siempre han ido detrás de los acontecimiento pese a las noticias que hemos visto. Rebajaron el rating a B3 ayer desde baa3, rating que no se había modificado en el último año

Los bajistas

Sin duda los grands ganadores, y han tenido que ir contra viento y marea: Reguladores, autoridades e incluso bancos de inv

Un clásico haciendo un poco de leña del árbol caído:

Bancos de inversión

Otra más para Deutsche Bank, y van…

Como hemos comentado al inicio Softbank también es otro de los perdedores claros.

Conclusión

Aunque a todos se nos vengan a la cabeza muchos ejemplos patrios de inversiones ruinosas como Abengoa, Día, OHL o Popular, en todos los sitios se cuecen habas.

No olvidemos el dieselgate de VW, que tuvo que ser destacado en USA, y ahora este caso pone de manifiesto las graves deficiencias del mercado de capitales europeo.

El regulador suele ponerse de lado de las empresas, la fiscalía actúa tarde y mal, las agencias de rating no sirven para nada, los analistas sólo se creen lo que les dice la empresa.

Y para colmo, la inversión de Deutsche Bank (home bias) o Softbank también ponen en duda las ventajas de los inversores institucionales.

En este caso los inversores han tenido varios avisos, y quizás, ante la duda lo mejor es salirse de empresas que tengan este tipo de problemas por precaución

El ratio riesgo/beneficio es claramente asimétrico y pocas veces compensa, aunque luego salga bien.

Como dice Buffett cuesta décadas ganarse una reputación, y segundo perderla, y no se puede invertir en empresas y gestores con ética dudosa.

Buenos Beneficios

Inquietante sin duda…

En el punto 2 has puesto Diciembre de 2020