El accionista de acciones como Renault, que han caído un 60% desde máximos no muy lejanos, seguro que se pregunta eso. Y muchos fondos value también. Y lo cierto es que no hay una respuesta concluyente, vamos a verlo.

Contenido

Optimistas: turnaround

Algunas casas de análisis creen que ya ha llegado la hora de volver al sector tras una cierta travesía del desierto ya que como dirían algunos, se empiezan a ver brotes verdes en él. En este grupo se puede incluir a JP Morgan:

O la agencia de rating Fitch también sigue esa línea e punto de inflexión:

Pesimistas: travesía del desierto

Otros en cambio no ven luz en el tunel. Aunque el momento negativo está durando más de lo que duraron los shocks del 2000 y 2008 (además acompañados de recesión económica), lo cierto es que el ciclo alcista previo también ha durado mucho más:

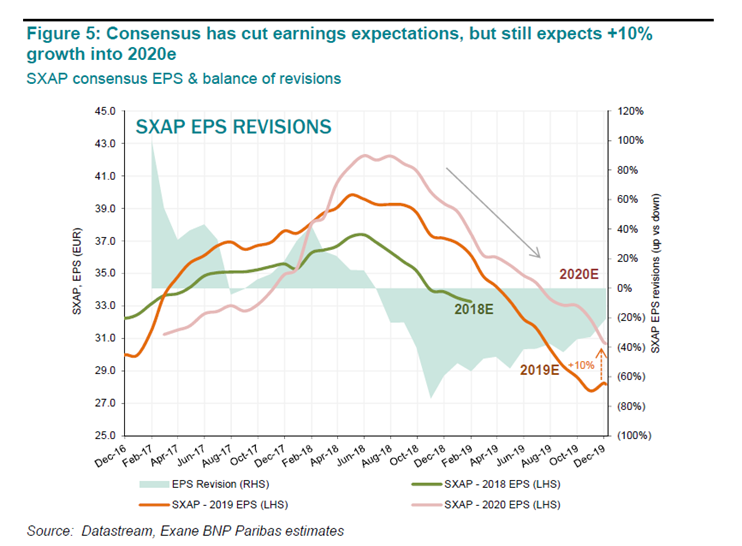

Y además las estimaciones del consenso de mercado sobre los beneficios no son para tirar cohetes tampoco:

Alemania: de locomotora a….

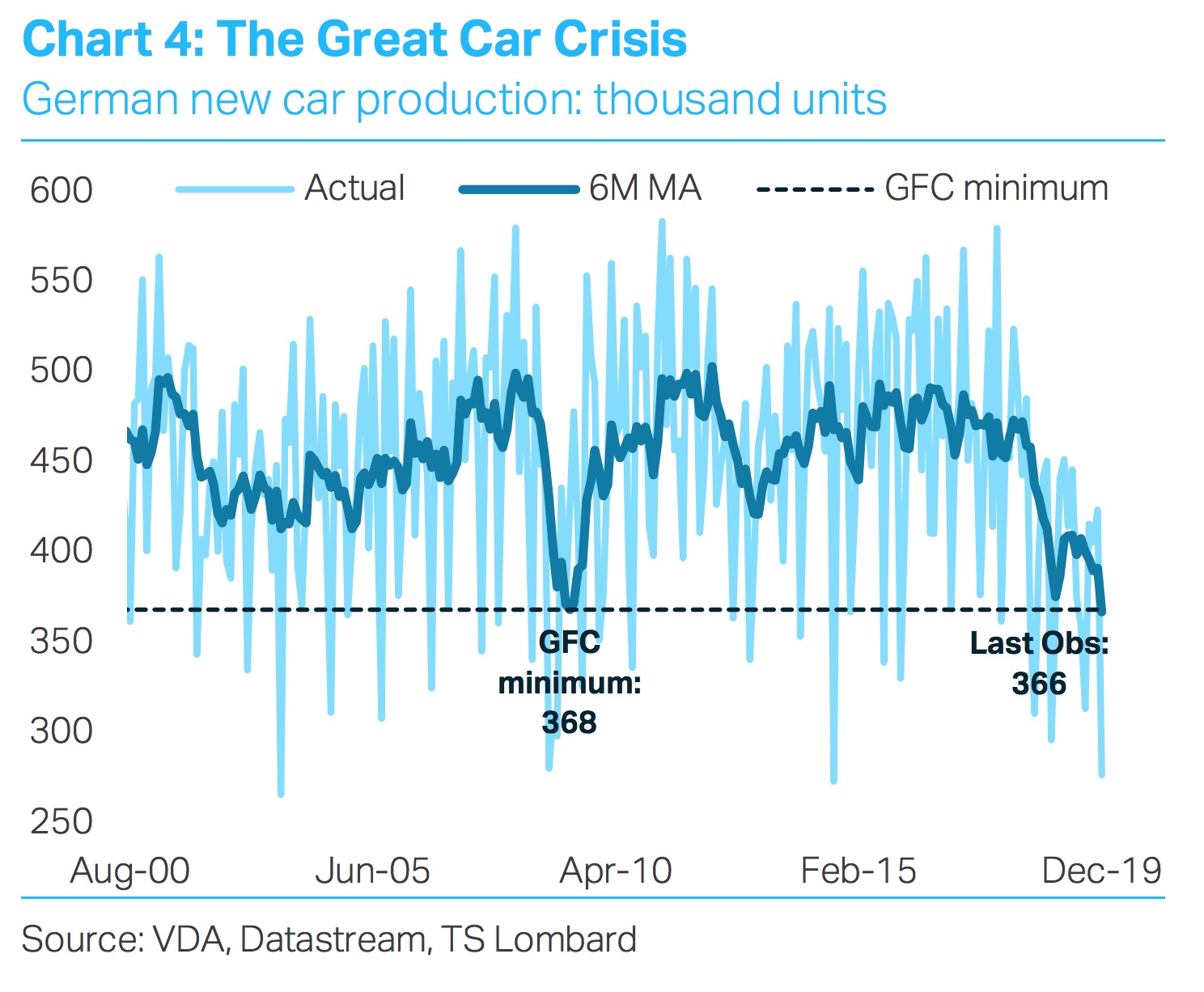

Los datos de producción de autos en Alemania en mínimos de los últimos 23 años!:

Visto de otra forma:

Derivado de una caída sostenida de la demanda en 2 mercados importante como USA y Alemania:

En el caso Chino, los programas de estímulo para favorecer la compra de coches eléctricos, tuvieron un efecto puntual cuando se anunciaron, pero ya llevamos unos meses con datos muy flojos:

Y no debemos olvidar la enorme importancia de las exportaciones de coches fuera de la UE para Alemania

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Mientras tanto…Tesla a lo suyo

Y mientras tanto, esta semana Tesla se ha convertido en el mayor fabricante de coches americano de la historia.

Hace ya año y medio del famoso tweet de Elon Musk por el que fue multado y apartado parcialmente de la dirección de la empresa:

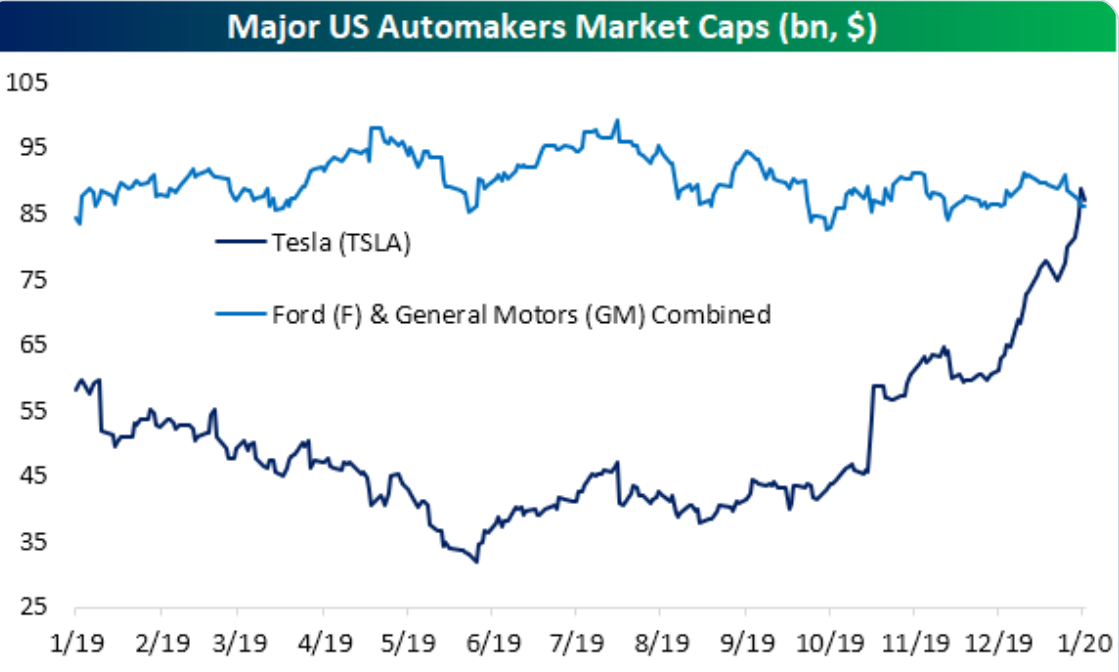

La empresa ha más que doblado su valor en bolsa en los últimos 6 meses rozando los 500us de capitalización.

De hecho la capitalización de Tesla ya supera las de GM y Ford juntas:

En otra entrada hablaremos más en detalle de Tesla y el coche eléctrico en general, con empresas Chinas como Byd participada por Berkshire empezando a ganar tracción en el sector.

Conclusión

Los autos, como el sector de bancos y petróleo, ha sido uno de los sectores más presentes en las carteras value debido al mal perfomance que han tenido. Los 3 sectores comparten un riesgo de disrupción evidente, y parece claro que actores como Tesla o las Fintech para los bancos amenazan el status quo existente.

Eso pone a prueba su ventaja competitiva, y será lo que determine si nos encontramos ante grandes oportunidades de compra o value traps.

Otro elemento a tener en cuenta es el cambio de hábitos de consumo, con menor interés por tener coche, más usos compartidos o servicios como Uber que hacen más eficiente el transporte puntual. Todo ello no favorece el incremento de ventas de coches a muy largo plazo. Si a eso le sumamos las dudas regulatorias en Europa sobre restricciones en grandes ciudades, tenemos un panorama poco optimista

Pero nada de eso es nuevo, y la duda es si eso ya está en precio (hay empresas a PER 4 como Renault que hemos comentado) o no.

Buenos Beneficios

Los coches tendrán que adaptarse a las nuevas tecnologías como la electricidad y seguirán adelante ¿o hay un nuevo sistema de transporte? En Blade Runner, la original, no la Blade Runner 49, los coches se suponía que iban a volar en el 2020, pues no, no vuelan. Los gestores value seguirán invirtiendo en coches, dígaselo a Paramés, y los inversores que invertimos en fondos value tipo Cobas Internacional, que de paso hay que subrayar que es una cartera en FORMACION, tendremos que esperar a que los coches vuelen o que se adapten a las nuevas tecnologías menos futuristas (igual llegan a volar). Total, paciencia.

Hola Luís,

La duda es si sectores como el oil, telecos, bancos o autos están baratos, o es que nunca volverán a dónde estaban y es lo que se está cotizando

Como dices, lo más importante la paciencia

Un abrazo

A mi los datos pesimistas no me parecen muy pesimistas, en todas las gráficas se muestra, bien recuperación en positivo, o bien recuperación cada vez más cerca del positivo. Esto para el medio plazo. Para el largo, está claro que hay disrupciones como ya comentas. Si CIE Automotive ha crecido a doble dígito este año pasado, el peor de los últimos 10, y encima ha seguido comprando empresas baratas, yo creo que en el futuro próximo la acción va a dar alegrías, como lo ha hecho siempre en el largo plazo pasado. Era mi primera posición pero amplié un poco hace no mucho. Otras que he incorporado a cartera este año pasado, de peor calidad pero muy buenas también y a precio de derribo, esperando este repunte, me refiero a Plastivaloire.

Hola MI

¿Consideras que el portfolio de CIE le aporta una ventaja competitiva grande en relación a Gestamp o Faurecia por ejemplo?

Un abrazo

La que mejor conozco es cie. Respecto a tu pregunta, creo que sí, la diversificación por clientes de gestamp es mucho más reducida. De faurecia no lo sé, la verdad. Tb geográficamente, cie, en todo el mundo y con creciente presencia en India, que es el mercado más prometedor, me parece un plus. Y finalmente y lo más importante, el management y su historial de compounder, de comprar empresas baratas, integrarlas subiendo sus márgenes y seguir componiendo. Que haya seguido creciendo a doble dígito en 2019 es remarcable.