¿Qué impacto suelen tener el incremento de tensiones geopolíticas en Oriente Medio y cómo le afectar el petróleo y más concretamente a las petroleras? Vamos a analizarlo.

El inicio de año viene marcado sin duda por las tensiones en oriente Medio a raíz de la acción con drones de Trump sobre el número 2 de Irán Qasem Soleimani en Iraq. Veamos las implicaciones que han tenido eventos similares en el pasado

Contenido

¿Cómo afectan las tensiones en oriente medio al mercado?

Al contrario de lo que nos diría nuestra intención, si vemos los antecedentes de bombardeos americanos fuera de guerras oficialmente declaradas, tienen escasa influencia en el mercado:

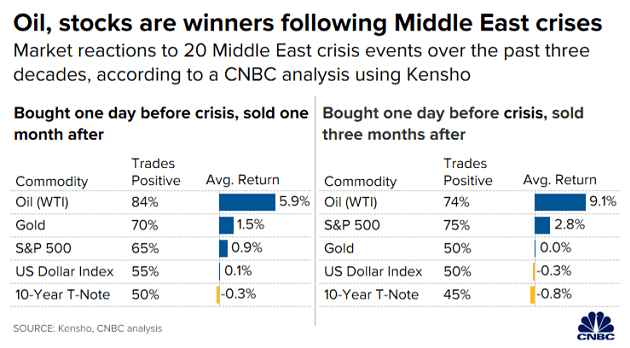

Si ampliamos el foco a tensiones en oriente medio, y a un horizonte más amplio, el mercado de acciones sigue sin hundirse, el oro sube algo pero el gran vencedor de todo ello es el petróleo (que es lo que está sucediendo igualmente en la actualidad):

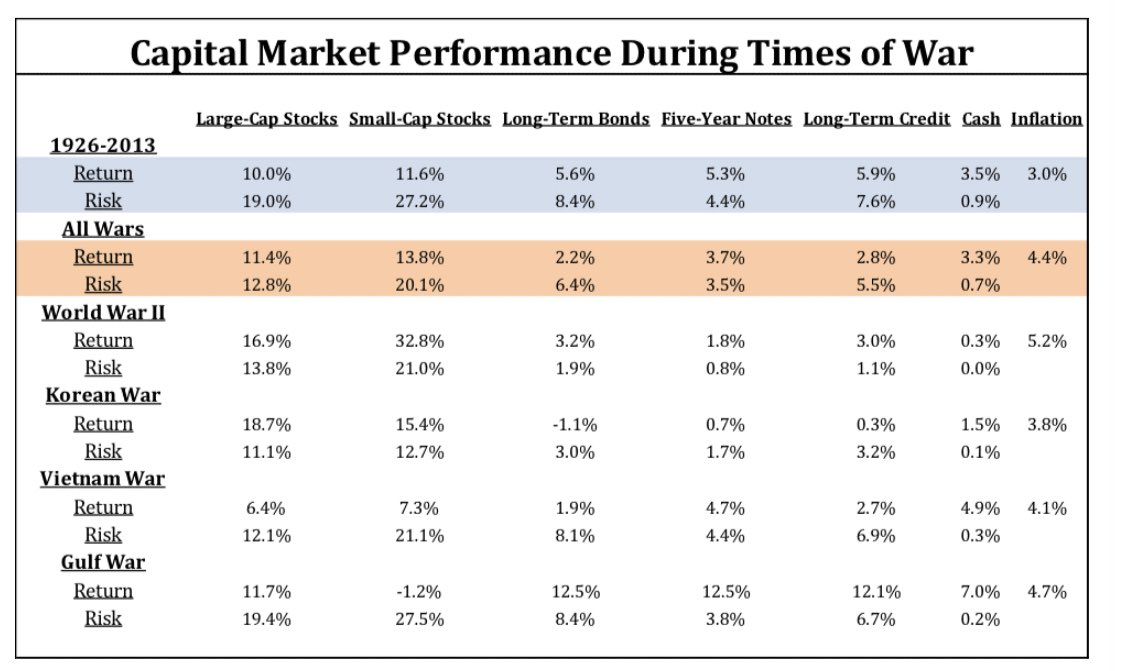

Pero es que incluso si nos ponemos en el peor escenario (guerra), aunque quede mal decirlo, los datos nos indican que suele ser bueno para el equity:

El petróleo

Ya antes de los sucedido en Iraq parecía que se había producido un incremento de posiciones especulativas en petróleo:

Si vemos las posiciones largas/cortas:

Además de existir un escasez de oferta en estos momentos (Venezuela tampoco ayuda en la otra parte del mundo)

Aunque sigue existiendo un enorme GAP entre el comportamiento del crudo y las acciones (algo que también vimos entre oro y las mineras de oro):

Las petroleras

Mientras el mercado se ha multiplicado por varias veces su valor (por no hablar de algunas empresas tecnológicas), las empresas del sector Energy han tenido una década perdida:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Valga como ejemplo el hecho de que Apple vale más que todo el sector:

Viendo la evolución, las valoraciones del sector están totalmente deprimidas (y con ejemplos extremos que hemos visto en empresas relacionadas como Tullow):

Y hay que notar, que la retribución al accionista es super atractiva. Veamos los casos de las petroleras europeas:

Conclusión

Es evidente que hablamos de un sector que parece el eterno loser. El empuje ESG no le ayuda nada (se empieza a hablar de restricciones de financiación, uno de los problemas que puede haber tenido por ejemplo Tullow).

Posiblemente no sea una industria en la que estar para el muy largo plazo esperando el compounding, pero la duda es cuánto de eso está en precio y si puede ser una inversión interesante para este 2020.

Pero considerando el riesgo/beneficio, hay algunas empresas que pueden ser muy interesantes. Ya depende de nuestro perfil que queramos por apostar con empresas muy arriesgadas (tankers, servicios petroleros) o por otras menos (grandes petroleras con elevados dividendos como Exxon o Repsol).

Buenos Beneficios

muy buen artículo, muchas gracias por compartir, en el caso de tullow, desde luego la caída no tiene mucho sentido en relación a la noticia, tiene que existir algo más desconocido aún, saludos

Hola Nicos

Muchas gracias, un abrazo

Hola FM! Gran artículo socio!

Oriente medio es un avispero desde hace décadas, si a eso le sumamos Trump ya… La geopolítica es impredecible.

Por fundamentales y recesión aparte, el crecimiento de demanda aguanta. Por oferta, a finales de 2018 tuvimos una salida en falso, entonces el shale oil sorprendió, al menos a mi, con un gran aumento de producción de 1,5MMbl/d. Este año no podrá repetir ni de lejos.

A ver qué pasa.

Salu2 Cordiales

Muchas gracia crack,

Sï, veremos si la dinámica de ajuste de oferta y demanda nos lleva a caída de inventaria, además de la propia dinámica geopolítica

Mientras tanto, en las majors, a sentarse en el dividendo y esperar

Un abrazo grande