En esta segunda entrega sobre el profundo análisis del negocio de SCS vamos a entrar en la tripas de la empresa, en particular con los leases, el uso del cash y los retornos sobre el capital invertido. Puedes ver la introducción sobre la empresa en la primera entrega con la introducción a la tesis de inversión de SCS.

Contenido

Operating leases. Arrendamientos Operativos

Toca ponerse un poco técnicos y cansinos ya que examinaremos el tema desde distintos puntos de vista. Los no interesados podéis saltaros este apartado. La compañía es asset light y prácticamente no tiene propiedades, sus tiendas están todas menos una en alquiler. De toda la vida que los retailers han arrendado sus tiendas y eso se consideraba un gasto a la hora de llevar el negocio. Esas tiendas en leasing son necesarias para el normal desempeño de la empresa y son por tanto activos operativos, pero no es lo mismo tener un contrato de alquiler a más o menos largo plazo que permita utilizar un local, que tener la propiedad directa de ese local. La propiedad sigue siendo del arrendador y el arrendatario sólo tiene un derecho de uso.

Desde un punto de vista del capital empleado son activos operativos que se utilizan en el proceso de producción o prestación de servicios de un compañía, los accionistas y bonistas que aportaron el capital esperan un retorno de los fondos aportados más un retorno adicional sobre esos fondos, es decir, la recuperación de la inversión inicial + un rendimiento.

Desde el punto de vista del capital invertido, los caseros no esperan ningún retorno del principal ya que nunca lo pusieron, sólo esperan el pago anual de los alquileres. Esos alquileres llevan el coste implícito de lo que habría que pagar en intereses si se adquirieran los inmuebles, ya que el casero espera obtener un beneficio entre el diferencial de tipos, lo que le cuesta a él la cuota mensual de la hipoteca y lo que cobra por los alquilar el local.

Si incluyéramos el valor presente de los activos representados por esos contratos de alquiler y su contrapartida en el pasivo del balance, el float que hemos comentado antes se vería muy reducido y ScS ya no tendría activos operativos netos negativos. La nueva normativa contable IFRS 16 obliga a partir de este año a capitalizar los operating leases dentro del balance, creando un entrada en los activos que refleje el derecho de uso de los locales, y lógicamente también su contrapartida en los pasivos que refleje la obligación de pago.

Al incluirlos en el balance, esos activos llevan aparejada una depreciación y amortización que se cargará luego en la cuenta de pérdidas y ganancias junto con los correspondientes intereses, y la suma de ambos montantes equivale a lo que se pagaría por el alquiler.

En US también es obligatorio aplicar un modelo similar de capitalización en el balance, si bien en el caso de la normativa americana el impacto en la cuenta de resultados sería nulo y la presentación en el estado de flujos no cambia. Mientras no se incluyan en el balance, los arrendamientos operativos de tiendas que conllevan contratos de leasing no cancelables se entienden como deuda fuera de balance, si bien esa deuda no debería afectar a su calidad crediticia, según el CFA institute:

The change to lease accounting does not affect a company’s economic position or commitments to pay cash, which are typically already considered by lenders… Lease typically provides finance in circumstances when traditional bank facilities might not be granted on the grounds that a lessor often has greater security because of its ownership of the asset

Tal como explican en KPMG:

From 2019, leases will be accounted for as if the company had borrowed funds to purchase an interest in the leased asset. This typically results in higher interest expense in the early years than in the later years, similar to any amortising debt. In turn, this means that total lease expense in the profit-and-loss account will be higher in the early years of a lease – even if a lease has fixed regular cash rental payments.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Significa que la principio la suma de los intereses + la depreciación superarán al gasto por arrendamiento y a medida que se vaya amortizando el leasing (derecho de uso del local) como si fuese un crédito, los intereses serán cada vez menores porque quedará progresivamente menos parte del principal.

Habrá por lo tanto una discrepancia positiva respecto al montante del arrendamiento al principio y negativa al final del leasing, porque el gasto por arrendamiento o lease rental expense es fijo a lo largo de la vida útil del contrato mientras que los intereses irán bajando.

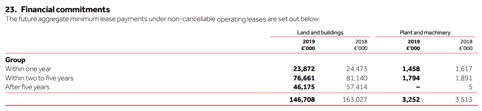

ScS da una estimación del impacto en su última presentacion y en la memoria anual 2019. Para ScS, los activos aumentarían en unos £126MM al reconocer el derecho de uso de los locales y los pasivos se incrementarán en aproximadamente £129MM al reconocer las obligaciones de pago. El equity se reduciría por tanto en unos £3MM y quedaría en unos £40MM. Precisar que si bien los operating leases capitalizados dentro del balance pueden impactar al beneficio operativo, deberían afectar poco al beneficio neto, y por supuesto los cash flows no cambian, aunque sí cambia su presentación. El CFA Institue recalca:

IFRS, however, gets tricky as it allows the interest portion of the finance lease to be classified as either an operating cash outflow (e.g., the same as US GAAP), a finance cash outflow (thereby further increasing finance cash outflows and operating cash inflows), or an investing cash flow (thereby increasing investing cash outflows and increasing operating cash inflows). Investors need to understand the classification of interest expense on the statement of cash flows under IFRS when making comparison with other IFRS companies and US GAAP companies.

Respecto a los cash flows, la depreciación es en línea y constante mientras que la amortización del principal y los intereses son decrecientes. Está por ver cómo reflejan eso las compañías que reportan en IFRS. La depreciación aparecerá en el cash flow operativo y la amortización del principal en el cash flow de financiación como si fuese la amortización de un préstamo. Sobre los intereses hay que esperar a ver dónde los meten y cuál es el standard que adoptan las compañías europeas.

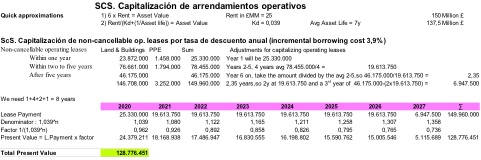

Sobre los £129MM de deuda que entran en el balance, ScS va a pagar unos intereses de unos £4MM (costes financieros), así que deshaciendo el tax shield, para un tax rate del 19%, el interés pre-tax sería de 4/81% = unos £5MM, y 5 dividido por los 129 millones de deuda asociada a los operating leases = 3,9%, que sería la tasa de descuento a aplicar al capitalizar los operating leases. La compañía no reporta el interés implícito sobre sus arrendamientos pero ese 3,9% estaría en sintonía con el “incremental borrowing rate” para unsecured debt a largo plazo, el cual sería un poco mayor que el tipo de interés para su secured credit facility revolver a corto plazo que es del 3-3,5%, dependiendo del LIBOR y otras condiciones. Vamos a comprobarlo

Hay 2 formas rápidas de capitalizarlos.

- Multiplicar el alquiler anual por 6.

- Valor del Activo capitalizado = 1/(Kd + (1/Vida útil del activo)).

Dónde Kd es el coste de la deuda y la vida media de los operating leasings para ScS es de 7 años.

También hay una forma más elaborada, aquí he utilizado una parecida a la que explica el Prof. Damodaran

Hay que tener en cuenta que la condiciones del mercado de alquiler y los tipos de interés que afectan a la tasa de descuento pueden tener un impacto considerable en el valor y capitalización de los arrendamientos, eso no se vería reflejado en el balance a futuro debido a la consideración “set it and forget it” de la normativa IFRS y americana, por lo tanto habría que hacer un ajuste si fuese necesario, así la advertencia:

CFA Institute has supported the recognition of lease obligations on the balance sheet since the 1970s. However, we were not supportive of the measurement method for the lease obligations in the final US GAAP and IFRS standards because the measurement of lease obligations in these new standards does not give consideration to the impact of current market conditions (i.e., current market rents and current discount rates) on such obligations beyond the inception of the lease. Investors attempting to understand the current value of the lease obligations will still need to adjust the financial statements for measurement differences between the financial statement measurement of the lease liability and the fair value of the obligations over time, as the value of the leases will fluctuate based upon changes in lease cash flows and discount rates.

Los disclosures entre US-GAAP y IFRS también serán distintos : Discount Rate and Lease Term. US GAAP requires disclosure of the weighted average incremental borrowing rate and lease term. IFRS does not require such disclosures. Although some indicate other IFRS guidance has a principle that would suggest such disclosures should be made, we are skeptical these will be made without an explicit requirement to do so

Este rollo viena cuento de que al valorar una empresa en el futuro es posible que tengamos que deshacer la capitalización para entender mejor su modelo de negocio, así que es conveniente saber cómo funciona. Dejemos ya los calculines y pasemos a la pregunta del millón, digna de un programa de Carlos Sobera… ¿Hay que considerar a esos pasivos de £129MM como deuda financiera? Bueno, son contratos que llevan un coste financiero asociado como es el pago de intereses, pero no son deuda financiera propiamente dicha, no son como una hipoteca o un crédito dónde si te retrasas en el pago de los intereses te cortan el grifo. Si una empresa se retrasa en el pago de un alquiler técnicamente no está en default.

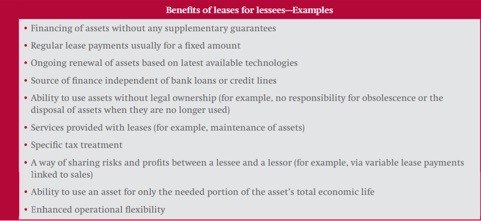

Los intereses implícitos van dentro del alquiler que paga periódicamente y sólo se hace el ajuste contable al capitalizar los leasings, el día a día de la empresa no cambia. El IFRS 16 europeo y su equivalente americano surgieron en parte por la necesidad de cesar el abuso de los operating leases que practicaban algunas compañías, colocando obligaciones de pago fuera de balance, principalmente empresas de retail y aerolíneas con abundantes leasings a largo plazo para tiendas y aviones. ¿Por qué lo hacen? Tener leases supone algunas ventajas respecto a la propiedad.

Desde un punto de vista académico, en la mayoría de libros de valoración y en la mayoría de universidades se enseña que hay que restar esa deuda al unlevered cash flow o FCFF Free Cash Flow to the Firm a la hora de llegar al valor presente de los futuros cash flows que reflejan el valor de la compañía. Igualmente para el cálculo del ROCE, recomiendan considerar esos operating leases como activos operativos.

Desde un punto de vista crediticio, agencias como o Standard & Poors y Moody´s los tienen en cuenta siempre en sus informes y credit ratings, ambos con metodologías ligeramente distintas, por ejemplo el atajo contable utilizado anteriormente por Moody´s de 8x el alquiler anual ha bajado hasta el 6x actual porque, de media, el valor presente de los leasing dividido por el alquiler anual ha bajado como consecuencia de la reducción en nº de años de los leasings. Las empresas quieren mantener más flexibilidad financiera y son más reticentes que antes a firmar contratos de leasing a muy largo plazo. En Moody´s comentan

We don’t expect a significant rating impact. The credit quality is not changing. Moody’s estimate of a lease obligation is pretty precise in that we calculate a present value based on company’s disclosures.

Para ScS los covenants no cambian para su revolver, y si miramos al principal competidor que es DFS Furniture, tampoco afecta : The change in reporting will also not impact on the Group’s banking covenants which will continue to be measured in accordance with the pre IFRS 16 methodology. Y así es en la inmensa mayoría de compañías.

A los analistas y portfolio managers de muchos fondos value, entre ellos el fondo español Valentum, les gusta separarlos, lo cual tiene cierta lógica porque pueden oscurecer la visión del modelo de negocio, aparte que en ocasiones se pueden re-negociar.

Sin embargo los leasings en UK son más cabrones que en otras partes del mundo y resulta más difícil re-negociarlos. Los caseros suelen tener mala fama en todo el mundo, y en Inglaterra, los landlords se llevan la palma. Si no que se lo pregunten a los grandes almacenes Debenhams, cuyos operating leases a muy largo plazo contribuyeron a clavar la tapa de su ataúd.

¿Qué hacemos? Desconocemos la respuesta y la opinión del “público” es discrepante. Sólo nos queda recurrir al comodín de la llamada. Necesitamos una fuente de información fiable, así que nos vamos a la cuna del value investing en la Columbia University, New York, a la clase del reputado inversor value Joel Greenblatt.

VIDEO marca 2h04min

Transcripción libre:

Lease stores, we include it as debt or no? That poses interesting questions. If you have a 20 year lease, that may turn into an asset one day, in other words, if you have a 20 year lease on a store and real state values go up, even if you close the store, that could be sub-let for a lot more than what you´re paying for the store rent, so it could be an asset. It´s not complete debt because there´s a sort of an asset there, which is the remaining part of the lease which you can sell, you might take a small loss if rents don´t do well but you can take a small loss and sort of get rid of that debt more easyly than if it´s in plant and equipment. So to throw it on and just saying it´s debt…

There´s an asset in the other side which is whatever the remaining lease term is. Generally, what I do looking to a retailer is comparing apples to apples, so if you have a company that is hugely profitable and we find a model earning 16-18% on any store and you feel it´s not a fat business but a pretty good business and you are not going to worry about leases, then don´t worry about them much as debt, for 2 reasons,

The first, is I´m not going to worry about whether some stores are doing bad if the rest are doing very good because there´s a margin of safety on how well they´re doing. And the second, I still have an asset that I can get rid off, in other words, I´m on the lease but usually you can sub-let and get something for your lease and you´re not on the hook for all that debt if the store didn´t work out.

So I don´t have a general rule, I just look at it in every different way based on how confident I am that I´m worried on that debt down the road, and then maybe get the benefit of that. I might look at a company that owns its stores and try to figure out what it might look like if they leased the stores, so to compare apples to apples. So it´s not a fast rule and I have to look at the situation whether I´m really taking on that risk, you know, where are the locations of the stores and also what´s the quality of the business in there.

¿Conclusión? Si el leasing es a 2 o 3 años nos podemos olvidar de él porque la amenaza sería mínima. Respecto a ScS, sólo 1/3 de los non-cancellable operating leases es a más de 5 años. Si los leasings son a muy largo plazo hay que considerar que detrás hay también un posible activo con “derechos de traspaso” y posibilidad de sub-arrendamiento, así que no necesariamente representa una deuda. En este caso ScS busca flexibilidad :

The Group continues to ensure a low average remaining lease tenure on our store portfolio by ensuring low tenures on existing lease renewals and on new stores. This provides the Group with increased flexibility to exit or relocate stores where required. The majority of recent leases entered into are 10 years in length.

Para evaluar si considerarlos como una amenaza al mismo nivel que la deuda financiera tendremos en cuenta:

- la calidad del negocio

- el riesgo según los contratos y ubicación de las tiendas.

(1) El negocio es de calidad, cíclico sí, pero cuando chuta es bueno. Abrir una nueva tienda les cuesta unas £800.000 en capex + £150.000 en inventario para el showroom (+ unos £220.000 adicionales por el leasing anual). Las ventas tardan en madurar unos 12-18 meses, bastante rápido, más rápido que la competencia, ya que a DFS le tardan 21 meses. Una vez las ventas han madurado a una media de unos £3,2MM al año por tienda, sacan un EBITDA de unos £300.000 o £220.000 en EBIT. Es decir, los retornos del capital a nivel de tienda son de £0,22MM/1,2MM = 18%, o más del 22% sin contar el gasto por leasing. Unos retornos muy buenos. El cash payback (excluyendo leasings) es en menos de 3 años. Como referencia, a un Carrefour o un Bauhaus de un centro comercial en las afueras, las ventas les pueden tardar 3 o 4 años en madurar.

(2) La ubicación de las tiendas está mayormente en centros comerciales en las afueras de las ciudades, retail parks, dónde también están otros retailers como por ejemplo DFS. El tráfico en sus tiendas ha bajado pero la conversión en ventas por visita ha aumentado. Va menos gente a los centros comerciales pero van más a comprar y menos a mirar. Un cliente tipo suele buscar información por internet para después acercarse a la tienda más cercana para ver y probar los sofás, y a veces se llevan una moqueta a juego. Un declive progresivo de los centros comerciales podría suponer que los operating leases se tornasen en amenaza. Por ahora el desempeño de ScS parece indicar poco de eso

Probablemente habría que considerar al menos un pequeña parte como deuda al mismo nivel que la deuda financiera al uso, para eso deberíamos poder revisar cómo de draconianos son sus contratos de arrendamiento de tiendas. No tenemos acceso a ellos pero sí preguntamos unas cosillas a la compañía y también a su principal competidor DFS :

- Is there a revenue threshold for those leases?

ScS : No, all leases are on a rent per sq. Ft basis, so not based on revenue.

DFS : We don’t have any leases that are subject to turnover based rent.

En principio, y según IFRS 16, si los leasing tuviesen un listón de ventas podrían ser excluidos de la capitalización en el balance porque las ventas pueden variar y no hay una obligación de pago fija.

- Is there the possibility to sub-lease the remaining part of the lease if stores are closed?

ScS : The Group would look to re-assign the leases in poor performing stores where possible. In reality, in our poor performing stores there is limited demand for the site as it is normally an issue with retail park, thus not attractive to other retail businesses.

DFS : Some of our leases allow for sub-letting, others require the landlords permission. Any material change of use may also require planning consent. However all (or virtually all) our stores generate a positive contribution to profits so we do not typically seek to sub-lease stores.

- Break clauses?

ScS : Leases have no break clauses.

DFS : A number of our leases have break clauses, some do not. If they do these are often available to exercise only at 5 or 10 years post lease commencement.

Básicamente ninguno de los 2 tiene. Unas pocas tiendas de DFS tienen estas cláusulas pero es más bien durante el período de renovación del arrendamiento una vez expira el contrato inicial, que suele ser por 10 años ajustables anualmente por inflación y con revisión a los 5.

- Penalties applied on leaving the lease?

ScS : If we want to leave it would be a negotiation to surrender the site.

DFS : In some circumstances penalties are payable, e.g. the repayment of a rent free period provided at the start of a lease. O sea, que sí. En caso de cerrar una tienda y no poder sub-arrendarla se entraría en una negociación y se pagaría una penalización que como mucho llegaría al valor restante del tiempo de contrato. Si el arrendamiento se hizo con “lease incentives” como por ejemplo un tiempo de carencia del alquiler o una reducción-aplazamiento de los pagos, los caseros exigirían una compensación acorde.

Como vemos los contratos son bastante duros. De las 100 tiendas que lleva ScS apenas 3 o 4 les suelen ir mal, un porcentaje muy bajo para un retailer. Van cerrando las que les fallan y sustituyendolas. La deuda que podrían representar esos operating leases resulta por ahora poco preocupante.

Los números que dan ya están aprovisionados por “onerous leases” y a partir del año que viene esos aprovisionamientos pasarán a contabilizarse como impairments de los respectivos activos si se abandonan las tiendas. Bien, de momento no los consideraremos al mismo nivel de amenaza que la deuda financiera pero hay que tener presente que se podrían convertir en una espada de Damocles si les empezaran a fallar muchas más tiendas.

Excess Cash

La compañía no necesita la totalidad de la caja neta que hay en el balance para operar el negocio, ¿A cuánto asciende el exceso de caja? En ScS nos respondieron esto :

Cash low point in the last 12 months was £38m. the average cash balance in the 12 months was £57m, thus in line with the year end cash position. Using the cash low point as the key balance, some of our suppliers use invoice discounting to fund their working capital requirements. This totals £16m at the high point. The providers of the invoice discounting like the fact we have more than this £16m in the bank throughout the year. Taking this £16m from the £38m would give £22m. Since the year end we have used £4m to complete the share purchase, taking this headroom down to £18m. In reality it is unlikely that the Board would consider returning this cash to shareholders until we have greater clarity on the political and economic uncertainty that we currently face.

Son prudentes después de lo que les pasó en 2008 y quieren mantener la suficiente caja como para cubrir la parte de proveedores que utiliza descuento de efectos vía seguros de crédito sobre los recibos que extienden a ScS (factoring). Prudentemente utilizan el low point de caja para el año en lugar de la media y £16MM de los £38MM del low point equivaldrían a restricted cash.

En realidad el exceso de caja sería mayor que esos £18MM de los que hablan. A mi me salen £57,7MM average year cash – £4,4MM buyback – £14,7MM customer deposits – £16MM supplier credit coverage = £22,6MM excess cash, incluso sería mayor en circunstancias normales porque su clientela suele estar satisfecha y tienen que devolver muy pocos depósitos. Estaríamos hablando de más de £30MM en exceso de caja sobre £53,3MM. Si utilizamos la referencia de exceso de caja que cubre el working capital, sería :

- Current Assets = £85,6MM

- Current Liabilites = £58,6MM

- Working capital = £85,6MM – £58,6MM = £27MM

- menos los £4,4MM de la caja neta de £57,7MM que han gastado en re-compra de acciones.

- Excess cash = £22,6MM

Para ser prudentes como ellos utilizaremos en la valoración sus £18MM, al fin y al cabo eso es lo que estarían dispuestos a repartir al accionista una vez los nubarrones del brexit y una posible recesión se disipasen. En una coyuntura normal la caja debería ir creciendo.

Retorno del capital y crecimiento

Aquí tenemos una comparativa con su rival DFS, con el beneficio neto ajustado por extraordinarios. En la última columna hemos contemplado el impacto de los operating leases en el ROE.

Mejor ROE en todos los años para ScS y mayor crecimiento del beneficio neto. Una de las ecuaciones fundamentales en finanzas va de ROE y crecimiento, “g” de growth :

g = ROE x Investment Rate

Investment Rate = [1- payout] = 1- (16,7/27,4) = 39% para ScS.

Payout es el % del beneficio por acción que se paga en dividendos. Y el investment rate = [1-payout] es la parte del beneficio que retiene la empresa.

g = 26% x 39% = 10%

En las condiciones actuales de ROE y payout, el límite en capacidad de crecimiento sustentado contablemente es del 10%. Un capital que crece al 10% anual se dobla cada 7,3 años, 1,1^7,3 = 2, y eso es lo que pasaría con ScS si las varibles se mantuviesen inalteradas. Como todos sabemos, nunca lo hacen. Por cierto, el dividendo también crecería a ese mismo ritmo del 10%. Quitando el año 2015, el crecimiento anual en media geométrica ha sido de casi el 9%.

Retorno incremental del capital. Return on Retained Earnings

Del libro “Buffettology”:

How do we as investors measure a company and its management’s ability to profitably allocate unrestricted earnings? What is the management skill in allocating capital and management effectiveness?

We take the per share earnings retained by a business for a certain period of time, then compare it to any increase in per share earnings that occurred during this same period.

In 1983 Coke made $0.17 a share. This means that all the capital invested in Coke up until the end of 1983 produced for its owners $0.17 a share in 1983. Now between the end of 1983 and the end of 1993, Coke had total earnings for this ten year period of $4.44 per share. Of that $4.44, Coke paid out in dividends during 1983-1993: a total of $1.89 a share. This means that for the ten-year period between 1983 and 1994,

Coke had retained earnings of $2.55 a share ($4.44 – $1.89 = $2.55). So between 1983 and the end of 1993, Coke earned a total of $4.44 a share, paid out in dividends a total of $1.89 a share, and retained to its capital base a total of $2.55 a share. During 1983-1993 Coke’s per share earnings rose from $0.17 a share to $0.84 a share.

We can attribute the 1983 earnings of $0.17 to all the capital invested in Coke up to the end of 1983. We can also argue that the increase in earnings from $0.17 a share in 1983 to $0.84 a share in 1993 was caused by Coke’s management doing an excellent job of utilizing the $2.55 a share in earnings that Coke retained between 1983 – 1993. If we subtract the 1983 per share earnings of $0.17 from the 1993 per share earnings of $0.84, to get $0.67. Thus, we can say that the $2.55 a share that was retained between 1983 and 1993 produced $0.67 in additional income for 1993.

This means that the $2.55 in retained earnings earned $0.67 in 1993 for a total return of 26.2% ($0.67 / $2.55 = 26.2%). Coke’s management earned a 26.2% return in 1993 on the $2.55 a share in equity that Coke retained from 1983-93.

Pues al lío. Querríamos tener muchas más evidencias sobre ScS, una serie histórica más larga sería lo deseable y sólo tenemos datos aceptables desde la salida a bolsa del 2015, encima en 2015 hubo muchos gastos extraordinarios, así que los años anteriores a 2016 no creo que ofrezcan una buena representación de ScS. Lo haremos igualmente desde 2016.

Por cada libra retenida en el negocio generaron 17 peniques de retorno. ¡Fantástico! No como la Coca-cola en sus mejores tiempos pero a niveles de Inditex.

Como ya hemos dicho, ScS no está protegida por ventajas competitivas sostenibles, desde luego no es la Coca-cola ni tiene el crecimiento que tenía la empresa americana cuando allá por 1987 Buffet empezó a comprar a saco, Buffett colocó el 25% de su cartera en una Coke que crecía al 17-18% anual de forma consistente, ScS creció a la mitad de eso durante los últimos 4 años y es una empresa mucho más cíclica, lo que supone que el crecimiento puede convertirse en decrecimiento durante una recesión.

Pero siguiendo con la comparación, nosotros estamos pagando PER 7,7 por ScS sin todavía haber ajustado por caja neta, mientras que Warren pagó PER 15 por “la chispa de la vida”.

¿Cuánto pagaría él por una empresa como ScS? Tenemos algunas referencias de lo que ha pagado por empresas similares a lo largo del tiempo. En el libro «The New Buffettology» nos lo cuentan.

- NFM Nebraska Furniture Mart en 1983, probablemente la tienda más famosa de Omaha. Pagó $60MM por el 80% de un negocio que entonces generaba $14,5MM en pre-tax earnings. No sabemos si el negocio tenía deuda neta o caja neta, y tal como era su propietaria Rose Blumkin, conocida como Mrs. B, es poco probable que tuviese deuda. El múltiplo pagado podría ser de 60/(14,5×80%) = 5,2x EBIT o para un tax rate del 35% entonces, 60/(14,5×80%x(1-35%) = 8x PER. Como anécdota, Mrs B ajustaba tanto sus márgenes que algunos competidores amenazaron a sus proveedores con dejarles de comprar si seguían vendiéndole a NFM, ni corta ni perezosa se fue a otros estados para tratar con otros proveedores y rebajó aún más sus precios. Sus competidores la demandaron acusándola de dumping ¿Cómo acabó la cosa? Las acusaciones se demostraron infundadas y acabó vendiéndole moqueta por valor de $1500 al juez del tribunal! “Buy low, sell cheap, and tell the truth” era el lema de Mrs B, sus herederos siguen gestionando el negocio bajo el paraguas de Berkshire y NFM tiene algunas de las tiendas más grandes de américa. Después del éxito en la adquisición de NFM, Buffett buscó repetir este tipo de inversión a lo largo de los años rastreando negocios similares por todo US.

- RC Willey en 1995, Salt Lake City, Utah. Sin datos de lo que pagó.

- Star Furniture en 1997, Houston, Texas. Precio no revelado.

- Jordan´s en 1999, New Hampshire y Massachussets. Sin datos del precio de adquisición. Sí tenemos una reseña de lo que podría haberle gustado del negocio y de lo que podría haber pagado : The sale price was not disclosed, but The Boston Globe said Tuesday furniture stores typically sell for about one year’s revenues. Jordan’s has sales of about $250 million a year. It has average sales of $1,000 per square foot of retail space, more than eight times the industry average.

Todas estas empresas tenían ventajas competitivas como low-cost operators en sus zonas de influencia y gozaban de economías de escala regionales. Eran y siguen siendo casi-monopolios, enfatizo el casi, en sus ciudades y zonas de influencia. Ninguno de sus rivales se les acercaba en precios baratos, tráfico, calidad, gama de productos, y densidad de ventas.

- La-Z-Boy, año 2000. Después del pinchazo de la burbuja tecnológica invirtió en La-Z-Boy, líder en fabricación de sofás reclinables y una de las marcas comercializadas hoy en día por ScS. Pagó $14 por acción por una compañía que tenía un equity book value de $9,80 por acción y un beneficio neto por acción de $1,61. Por lo tanto un PER 8,7x y un price-to-book de 1,42x. La-Z-Boy generaba un ROE del 16% y el crecimiento de los beneficios en los últimos 10 años había sido del 14% anualizado, en parte gracias a una serie de adquisiciones. Fue una posición pequeña que vendió a principios de 2002 coincidiendo con un cierto deterioro del negocio, un aumento de la deuda, y recesión en US, entonces la cotización de las acciones oscilaban entre los $22-28.

- RH, 2019. Este mismo año durante el tercer trimestre, Buffett (o más bien alguno de sus lugartenientes) ha invertido en la cadena RH, una especie de “maisons du monde” de lujo a la americana. Probablemente aprovechando la caída después del profit warning en el Q2 y comprando a PER 10-11. RH se ha revalorizado mucho desde entonces, en parte por la mejora en Q3 y posiblemente también desde que se corrió la voz de que Berkshire la tenía en cartera.

Hasta aquí la 2ª parte. Y aún hay más, hasta muy pronto.

ATENCION : estos artículos sólo tienen fines informativo-divulgativos y no son ningún consejo de compra. Haced siempre vuestros análisis y no os fiéis de los ajenos.

DISCLOSURE : largo en ScS Group plc y DFS Furniture plc.

Buen artículo. Espero al último y te comento si tengo algo que aportar. Es la primera posición de mi cartera y me la he mirado decentemente. Todo lo que has dicho hasta ahora, coincide 100% con mi análisis.

Y gracias por compartir la tesis, que cuesta ponerse a escribir más de lo que parece…

Hola Karim! Gracias a tí por pasarte. Cualquier aportación será bienvenida, especialmente si hay algún error o algún punto importante se quedó en el tintero.

Salu2 Cordiales