Iniciamos la presentación de Sportsdirect como inversión, hoy con la primera entrada de la serie en la que presentamos la empresa y su situación actual. En las siguientes, Josep toma el testigo y entrará a fondo con la valoración pura y dura, un profundo análisis de su rentabilidad, drivers de crecimiento, la política de recompra de acciones propias, que está aguantando la cotización y todo aquello que afecta a la expectativa de su precio, que al final es lo que marca su precio. Es el primer análisis que hacemos conjunto, aunque le dejo el valor añadido a Josep, que seguro que aporta más.

Cabe destacar que la idea de inversión la hemos tomado prestada de Miguel de Juan, gestor del fondo Argos Capital. Recuerdo haber leído su carta de noviembre, en la que ya hablaba de ellos a sus clientes y a todos los que quisieron escuchar. A partir de ahí, despertó nuestra curiosidad, y nos ha parecido una empresa que cuanto menos merece nuestra atención. Podéis revisar la valoración de Miguel de Juan sobre Sportsdirect.

Contenido

Introducción análisis value Sportsdirect

Experiencia personal

Mi primer contacto con la compañía es muy antiguo, de hecho es de hace más de una década, la primera vez que fui a Londres todo un pipiolo con un amigo, para ver si aprendía algo de la lengua de Shakespeare. Recuerdo que me sorprendió el aspecto de almacén con una gran acumulación de material, y con todo a precios de derribo. En esa época, empresas como Decathlon ya estaban empezando a expandirse en España

Posteriormente, he sido cliente habitual suyo a través de su web. La web era y es bastante mala, con lo que tenías que dedicar un buen rato a buscar lo que querías. El buscador era de lo más malo y aparecía de todo menos lo que buscabas en realidad, podríamos decir lo mismo de la web de ECI, Xd. Lo bueno (que podía ser malo también, cuando quería pedir poco) era la tarifa plana en gastos de envío. Creo que al principio era de 15-20€, y ahora ha bajado a la mitad. Hace un tiempo que no pido, pero creo que andará por los 8-10€. Lo bueno es que era tarifa plana, daba igual pedir una camiseta que 200, así que cuando hacía un pedido solía ser masivo, aprovechando para pedir cosas para toda la familia.

Ahora comentaremos su estrategia, pero ya os anticipo que combinan precios de derribo en sus marcas (Keirrimor, Nofear, Slazenger, Londsdale, etc.). Por poner algunos ejemplos, compré una mochila grande para un viaje que hicimos por Asia por 20€, calzado de spinning por la misma cantidad, y suelo comprar camisetas de fútbol originales a 10 libras; no me importa nada el equipo, pero sí la calidad de las camisetas, que son bastante superiores a unas de precio equivalente básicas.

Tanto me gustó su modelo de negocio, que les escribí para interesarme por la posibilidad de abrir franquicias en España. Lamentablemente, parece que nos les cautivó mucho la idea. Para los que no la conozcáis aquí tenéis un video

La historia

La empresa tiene ya 35 años de historia. Su dueño es el famoso y excéntrico Mike Ashley, que muchos conoceréis por otra faceta, la de dueño del Newcastle, equipo muy representativo del norte de Inglaterra y cuyo sobrenombre es de “Urracas”. Seguro que algunos recordaréis la época dorada de hace unos añitos, con jugadores como Alan Shearer o David Ginola al frente y compitiendo de tú a tú con los grandes gigantes de la Premiere. Los nuevos contratos de televisión han desnivelado un poco la batalla en favor de los más grandes, recientemente. Cerramos offtopic futbolero.

Siguiendo con la empresa, ha ido creciendo de forma ininterrumpida desde entonces. La expansión internacional se inició en el año 2000 con su primera excursión en el mercado belga y poco después en 2004, inició su estrategia de integración vertical comprando marcas (Dunlop, Slazenger, Carlton, Karrimor), que ha ido potenciando paulatinamente con nuevas compras:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

- 2005: Acquired Campri, LA Gear, No Fear, Title, Voodoo Dolls

- 2006: Kangol

- 2008: Everlast

- 2012: USC, Cruise, Van Mildert, Flannels Firetrap, No Fear, Hot Tuna

Por lo que respecta a la expansión internacional, también ha seguido su rumbo: en 2011, con la apertura de las primeas tiendas en Portugal y en 2013, comprando Eybl en Austria y Sportland en los Países Bálticos.

Las líneas de negocio

La compañía reduce los principios de su estrategia de la siguiente forma:

La compañía define cuatro líneas de negocio, aunque veremos que la importancia es muy dispar.

Sports Retail

Es el core business de la empresa. Genera el 86% de las ventas, con un incremento en el último año de aproximadamente el 4%. Aquí se incluyen los ingresos generados por sus más de 700 tiendas y las de su web corporativa.

[bctt tweet=»La línea de tiendas de deporte supone el 86% de las ventas de Sportsdirect» username=»finanzasmania»]

Premium Lifestyle

Es la línea de negocio que menos pesa en sus ventas (6% del total), y que además tiene una evolución nada favorable (-13% respecto al año anterior). Esta línea de negocio la forman marcas propias (Flannels, USC, Cruise and van mildert), que además de tener su vida camino en solitario venden a través de algunas de sus tiendas “tradicionales”.

Brands

Esta línea de negocio representa un 8% del total de ventas y se dedica a gestionar las marcas propias de la compañía, así como los acuerdos y joint ventures con terceras marcas para desarrollar nuevas líneas de negocio.

Queda claro que la actividad principal de la compañía es lo que llevan haciendo 35 años.

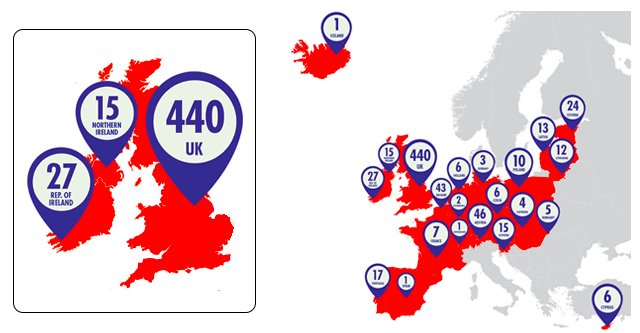

En cuanto a dónde generan negocio, vemos un mapa de ello:

Lamentablemente, de momento España es un negocio residual. Sin duda, la fuerte presencia de Decathlon tiene mucho que ver. Es un rival complicado para abrir tiendas físicas y a nivel online, no parece que la web no está preparada para según qué tipo de estrategia. Creo que no les costaría ganar cuota de mercado, considerando el tipo de productos que venden, pero supongo que la logística juega un papel importante en ello.

Fitness

Esta es una nueva línea de negocio que de momento ni la propia compañía informa en la web, pero sí en la presentación de resultados y que ya cuenta con 30 centros y 3 nuevas aperturas previstas. Creo que es una buena noticia. El negocio del fitness y los gimnasios es una idea que complementa bien con los negocios principales de la empresa, pudiendo lanzar productos especiales para actividades (Crossfit, por citar alguna) y generando interesantes sinergias de venta cruzada.

La mala prensa

Sin duda, algo importante para entender la mala evolución de la compañía. En Reino Unido ha generado mucha polémica (ya sabemos cómo es la prensa de amarillista) y se centra en las malas condiciones de los trabajadores. De hecho, recientemente dos hermanos han sido condenados por aprovecharse de personales vulnerables, por hacerlos trabajar en los almacenes de la compañía como esclavos del siglo XXI. Y hablamos de la BBC, no del The Sun.

Ejemplo de noticias negativas, a poco que busquemos en google tendremos a mansalva. Por citar dos no muy lejanas, en este artículo de The Guardian, se explican los 7 testimonios más chocantes explicados por los propios trabajadores. También se conoció recientemente un informe del Business, Innovation and Skills committee en el que se determina que los trabajadores no son tratados como humanos. Os dejo un reportaje de ello:

No se trata que los inversores les preocupe directamente invertir en empresas con mala prensa por cuestiones éticas, sino que la preocupación es que eso afecte por un lado a las ventas y por otro a los costes que se espera que se incrementen, bien por posible demandas, bien por incremento de los sueldos y las condiciones para aplacar las quejas (no muy lejos tenemos casos similares con MCD o Walmart).

Pero los gigantes de la distribución están todos afectados por las quejas de sus trabajadores, sin ir más lejos Amazon ha tenido reportajes de cámara oculta, para mostrar esas condiciones en UK y Alemania.

Sportsdirect parece que ha captado el mensaje, y de hecho en la presentación de resultados, hicieron una presentación específica de ese tema: Protecting our people.

En todos sus informes y presentaciones se dice que el governance, el cuidado al accionista y al equipo humano, son tres de las grandes prioridades de la compañía.

Snapshot evolución

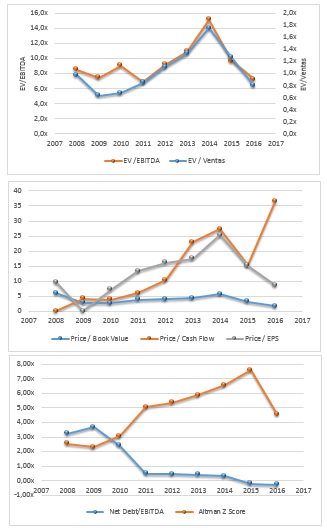

Para acabar, vamos a ver una foto de la evolución de sus principales ratios financieros para contextualizar a la compañía. Una imagen vale más que mil palabras.

En los ratios que se refieren a la rentabilidad, vemos que la empresa mantiene una sólida línea en los principales ratios. ROE del 22% y con una media siempre superior al 20 en los últimos años, un ROA del 14% y un Margen sobre Ebitda del 11%, y siempre por encima del 10%. Por otro lado, lo que más nos gusta de la empresa, a pesar de que ha hecho una inversión importante (de ahí la caída del cash flow, por el incremento de capex e inventarios), es que la deuda es muy baja:

Por lo que respecta a la valoración, la mayoría de ratios se encuentran por debajo de su media histórica.

Veamos algún ejemplo:

- EV/Ebitda: Actual 7,2x vs media 5 años 10,4x

- EV/Ventas: Actual 0,8x vs media 5 años 1,3x

- P/BV: Actual 1,3x vs media 5 años 3,8x

- P/Cash Flow: Actual 36,5x vs media 5 años 22,5x

- PER: Actual 8,6x vs media 5 años 16,6x

[bctt tweet=»Prácticamente todos los ratios de sportsdirect se encuentran por debajo de su media histórica de los últimos años» username=»finanzasmania»]

Como vemos, excepto por la métrica de los cash flows, el resto de parámetros aparecen por debajo de los niveles habituales de la empresa. Veremos que eso también se ve influenciado por la política de recompra de acciones, que está haciendo que la acción se mantenga cercana a los niveles de 300p, sino seguramente hubiera caído más.

Esta es la primera entrega de una trilogía. En las siguientes entregas cedo el testigo a Josep, que ha analizado en profundidad qué podemos esperar de la compañía, y cuál es su valoración en la actual coyuntura de mercado y comparando con empresas similares.

Buenos Beneficios

Si has considerado el artículo interesante, te agradecería enormemente que hagas difusión en la RRSS o lo envíes a tus amigos.Para hacerlo sólo tienes que dejar tu email, además si te suscribes, recibirás todas las entradas en tu correo.

Advertencia: Esta entrada, como todo el contenido de la web, NO es una recomendación, es exclusivamente una opinión personal. Cada uno es responsable de sus propias decisiones financieras.

Tiene buena pinta.

Dices que en 2004 empezó su integración vertical con la compra de unas marcas de ropa. La integración vertical se refiere a que la empresa se ocupa de todo el proceso de producción. En este caso lo que haría es dieñar las prendas, confeccionarlas, distribuirlas, venderlas…algo bastante imporante en una empresa y que no se menciona.

Lo que creo que te refieres en este caso es a la integración horizontal.

En cuanto a la valoración de los ratios históricos con la media de 5 años me parece muy poco, yo creo que lo ideal son unos 15 años, o por lo menos 10, donde has podido pasar por crisis, recesiones, etc. y si quieres luego comparar esos 15 años con la media de los últimos 5 para identificar mejor la tendencia.

Gracias por la idea, la mantendremos en el radar.

Hola Marrec

Gracias por tu comentario, la integración vertical si lo miramos desde el negocio de la tienda de prendas deportivas, es comprar a proveedores (en este caso marcas, como podríamos decir de mercadona). Si consideramos el negocio de marcas, como bien dices sería horizontal, depende de dónde pongamos el foco

Respecto a los ratios, Josep entrará más en ello, el problema es que las empresa growth tienen ratios poco comparables en un plazo tan largo, aunque spd no es amazon o facebook, la empresa hoy no es igual que en el año 2000

Gracias por aportar con tus comentarios

saludos

Hola Marrec,

Muchas gracias por tus comentarios. Intentaré responder a tus preguntas sobre el negocio :

-50% de marcas propias como Karrimor, Everlast, Slazenger, NoFear, Title, Lonsdale, etc

-S0% distribución de marcas como Adidas, Nike, Under Armour, etc

Tema ratios llevas toda la razón y no es fácil con esta porque ha sufrido algunos altibajos desde que salió a bolsa en 2007 a 3 libras/acción. Entre la crisis y una serie de despropósitos como coger demasiada deuda la hicieron caer hasta 0,4 libras 2 años después. A partir de ahí la empresa se dispara en crecimiento. Ahora cotiza a esas mismas 3 libras que hace 10 años y tiene 2,5X más ventas.

Pronto la continuación 🙂

Salu2 Cordiales

Me refería a que si en sus marcas propias es com Inditex, ejemplo de verticalidad: tiene su propio equipo de diseñadores, sus propias fábricas, sus centros logísticos y sus tiendas.

Si se limita a comprar a proveedores pues no.

interesante empresa que ya llevo en cartera, espero impaciente las siguientes entradas

gracias

Hola pincilla,

Bienvenido! Gracias por leer y comentar. ¿Hace mucho que la llevas?¿Qué opinión te merece el CEO Mike Ashley?

Salu2 Cordiales

Pincilla

Hoy hemos tenido una buena jornada con una buena subida, queda poco para la presentación de resultados…

Un abrazo

invertir en productos deportivos me parece una mala idea, cuando venga otra crisis sufren mucho.

Hola milagros adan

Depende, no es lo mismo Nike o Under Armour que sportdirect, que puede pasarle como a MCD, que venda más en malas épocas, al ser unos precios más lowcost

Un abrazo

Muy interesante Finanzasmanía y Josep!

La ponemos en el radar…

Un abrazo