Ayer se publicó un análisis en la edición de fin de semana de expansión sobre las rentabilidades históricas que ha tenido un inversor que ha invertido en bolsa vs pisos. Es la eterna discusión de los inversores/ahorradores. Si esta pregunta la hubiéramos hecho hace unos años el 90% de Españoles tendría clara la respuesta, ladrillo sin duda. Supongo que todos recordamos cuando la gente invertía sobre plano para vender una vez finalizada la promoción y ganarse unos milloncetes de pesetas…

Ayer se publicó un análisis en la edición de fin de semana de expansión sobre las rentabilidades históricas que ha tenido un inversor que ha invertido en bolsa vs pisos. Es la eterna discusión de los inversores/ahorradores. Si esta pregunta la hubiéramos hecho hace unos años el 90% de Españoles tendría clara la respuesta, ladrillo sin duda. Supongo que todos recordamos cuando la gente invertía sobre plano para vender una vez finalizada la promoción y ganarse unos milloncetes de pesetas…

Para los defensores de la vivienda es un valor refugio, que pase lo que pase con la economía siempre tendremos ahí. Mientras que los defensores de la RV siempre dirán que los costes de compra iniciales (impuestos) son una pesada losa con la que hay que cargar mucho tiempo además de ser un valor muy poco líquido y poco flexible.

Bolsa vs pisos

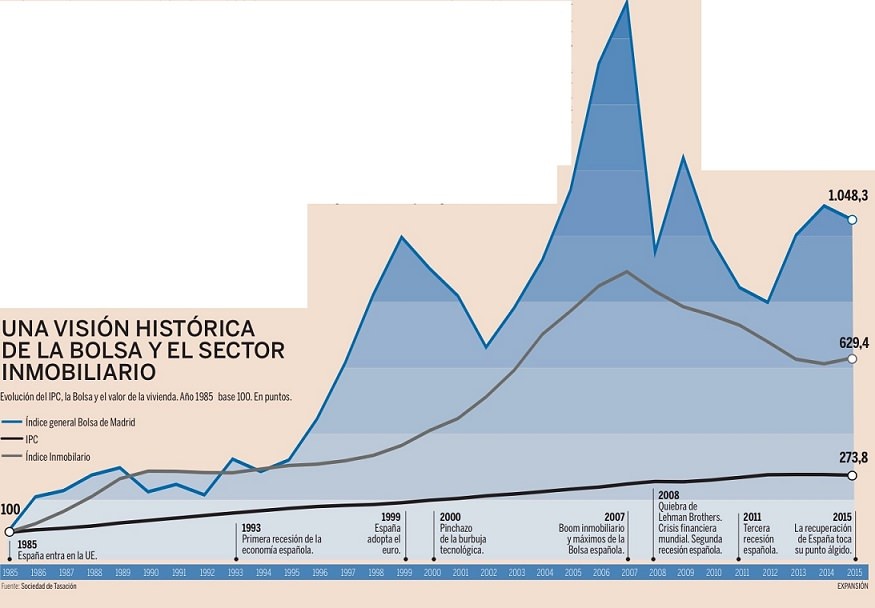

En el artículo se realiza una revisión de la rentabilidad comparada de ambas alternativas partiendo del año 1985, lo vemos:

Para un inversor que invirtiera 100€ en el año 1985, tendría 1.048 a finales de 2015, mientras que el que invirtiera en inmuebles tendría 629, prácticamente un 40% menos. SI tenemos en cuenta la inflación, la bolsa ha superado 4 veces el valor de la inflación, y la vivienda poco más de 2 veces. Hay que decir, que estos análisis temporales siempre son arbitrarios en cuanto al punto de partida, seguro que si empezamos en el año 2001 post burbuja tecnológica la comparación sería muy diferente (entre 2000 y 2003 la bolsa bajó mucho, mientras que la vivienda siguió subiendo sin parar hasta 2008.

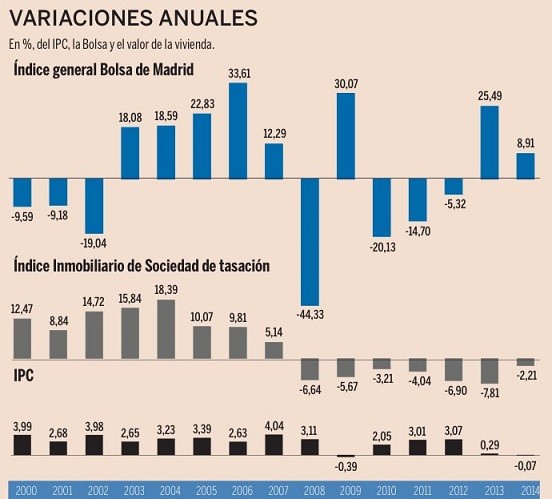

Si nos detenemos a ver la rentabilidad obtenido por año, vemos que la volatilidad de la bolsa es muy superior, como era de esperar:

El peor año de la bolsa, 2008, tiene una pérdida del 44%, demasiado para muchos corazones seguramente. En cambio, el peor año de la vivienda supone una bajada del 8% apenas. En cambio, en 1 año la bolsa recuperó bueno parte de la pérdida, mientras que los ciclos de la vivienda son mucho más largo y estables, para bien y para mal, vemos que desde 2008 ha bajado de forma ininterrumpida y constante.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

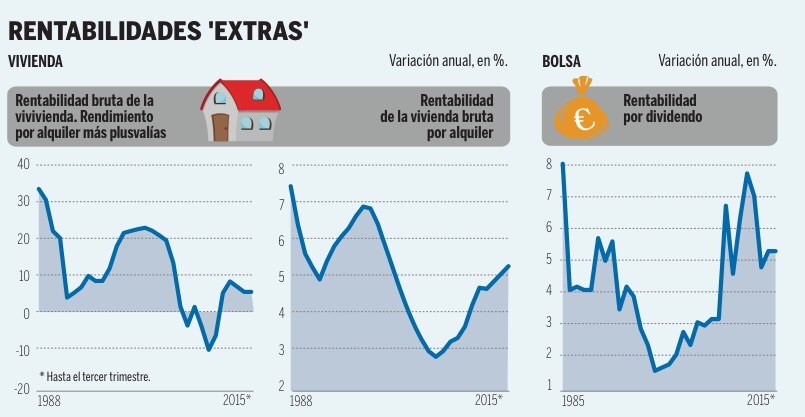

Por otro lado, hay que considerar las rentabilidades que nos da la inversión vía rentas, en un caso los dividendos, y en otro el alquiler que podemos percibir, aunque para hacer la comparación de forma homogénea deberíamos considerar la rentabilidad neta, pues una vivienda tiene unos gastos relativamente elevados (impuestos, comunidad propietarios, seguros, etc). Vemos que la rentabilidad bruta es relativamente similar en los últimos años:

Aunque otro tema que deberíamos considerar y es el riesgo. Unos familiares han heredado un piso, y lo han reformado para alquilar, coste 6.000€. Me decían que la bolsa tiene mucho riesgo, prefieren alquilar, a pesar de que tiene unos costes muy superiores, tienen que pagar los servicios de una agencia, un gestor, el irpf,etc. Y a nivel de riesgos…pueden tener inquilinos problemáticos, que haya algún problema en la zona y que su piso se devalúe enormemente, o que haya algún accidente (incendia, derrumbe, etc). En mi opinión, es frecuente confundir riesgo con volatilidad.

Situación del mercado inmobiliario

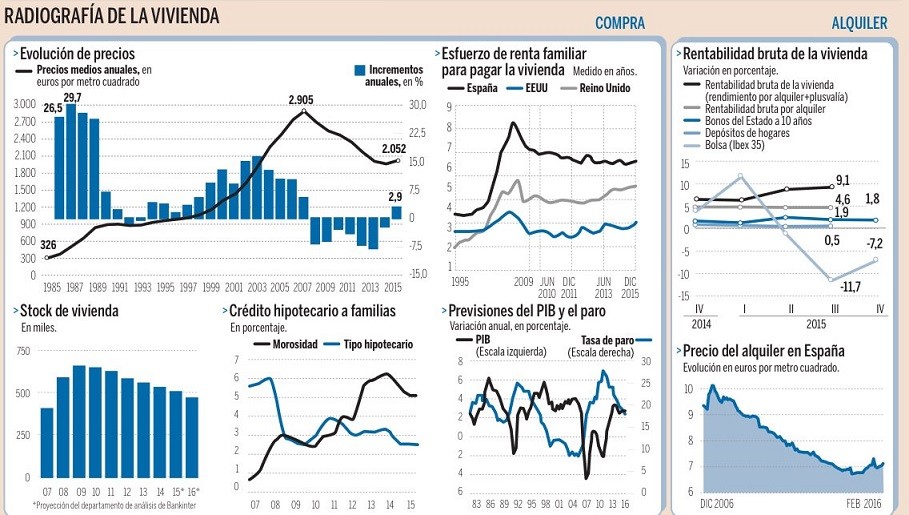

Hay cierto consenso en que el mercado puede haber hecho suelo, aún hay stock, pero en zonas en las que no hay demanda y posiblemente para vender hay que casi regalar. Al menos yo hace ya tiempo (años) que en Barcelona ciudad se ve poca oferta. Además, hace 1 año que se han reactivado muchas promociones nuevas, en solares que llegaban años vacíos, así que parece que ahora si puede ser la buena, además se ha incrementado la rentabilidad de los alquileres, con lo que puede incentivar a que haya inversores que compren para alquilar, vemos una foto:

De todas formas, el sector en general es un mundo demasiado diverso para sacar conclusiones, en las capitales importante, hoy una cosa clara, la demanda siempre será superior a la oferta en determinadas zonas, y por tanto, pura microeconomía, el precio tiene que bajar menos, y subir mucho más rápida que en zonas nuevas en las que hay mucho terreno para construir, vemos la diferencia general comparada con determinadas zonas:

Opinión Personal

Como ya he dicho otras veces hay muchos caminos para llegar al mismo objetivo, y nunca es bueno tener los huevos en la misma cesta. De la misma forma que sería malo concentrar toda la inversión en inmuebles, aunque fuera en zonas diferentes de España, podría ser malo hacer lo propio en la bolsa, al menos en el mismo mercado. Imaginemos si hubiéramos sido intervenidos en 2012, y tuviéramos nuestra vivienda habitual, y todas nuevas inversiones en Ibex..nuestro patrimonio al garete, que se lo cuenten a un griego, o en menor medida a un Portugués.

Por eso, para mi es importante diversificar geográficamente, y si yo tengo 2 viviendas, mi cartera de bolsa, tendría que tener poco ibex, y mucho de fuera (y si puede ser en otras monedas, casi mejor)

Pero bueno, cada maestrillo tiene su librillo.

¿Qué opináis vosotros? ¿Cúal es vuestra estrategia?

Buenos Beneficios

Resumen

[two_third]

Hola Finanzasmanía, un antiguo compañero se compró un piso por 150000 euros solo para especular con él, y ahora se lo tiene que comer con patatas…Lo va alquilando, de momento, ¿pero y si hubiera metido ese dinero en bolsa aunque solo hubiera sido en el Ibex?, ¿donde habría ganado más?…No lo sé eso lo dejo para los que sabéis…

En cuanto a mi estrategia, si se le puede llamar así, pues de momento tengo un 73% Ibex y un 27% en el fondo indexado a Eurostoxx 50.

Me gustaría que en unos años fuera 40% Ibex (acciones), 60% resto del mundo (fondos , etfs, acciones).

Saludos

Hola PP

Difícil decir que es mejor, no es lo mismo invertir en una zona de mucha demanda turística, que en un pueblo interior con poco turismo, o en una capital (incluso en la capital depende del barrio)

No tengo nada en contra del ibex, que tiene buenas y malas empresas como todos, pero es un tema de visión global de cartera, si ya tengo mi vivienda en España, y mis padres tienen las suyas, creo que por coherencia en diversificación de riesgos debería priorizar invertir fuera para no tener demasiado riesgo en España

Tu proporción prevista 40-60 me parece muy razonable, y hacerlo vía fondos-etf’s es una forma muy buena de hacerlo

Un abrazo

Me quedo con tu reflexión final, que además cuadra con mi forma de pensar. Yo tengo inversión inmobiliaria (1 vivienda), tengo bolsa española, Reino Unido y EE.UU, tal vez además añada algo de Alemania…diversificar, y diversificar.

Si supiéramos donde estaría lo mejor a futuro, sería absurdo aplicar diversificación, pero eso es imposible, y para evitar desastres lo mejor es no tener todos los huevos en el mismo cesto.

Un abrazo.

Hola Miguel

Al final esa es la clave, pero hay que ver la diversificación desde muchas ópticas: geográfica, sectorial, moneda, etc

Un abrazo

Hola Finanzasmanía,

Creo que el inmobiliario también depende de como se enfoque. Por ejemplo un familiar que trasladaron fuera de Bcn en vez de alquilar su piso, lo dividió en 2 estudios. Evidientemente está el gasto inicial, pero ahora saca un 30% más de alquiler.

Salu2 Cordiales

Hola Josep.

Eso también depende del piso. Por ejemplo, en mi urbanización eso sería imposible, no sólo porque no podría hacer dos puertas de entrada independientes, sino porque los propios Estatutos de la comunidad lo prohíben y menudos son allí, jeje.

Yo con la tendencia al envejecimiento en este país, con un piso en propiedad ya pagado y un par de ellos que me llegarán vía herencia mía y de mi mujer, sólo considero la inversión inmobiliaria en caso de alquiler turístico.

Saludos.

Hola Bético

Buena opción, el problema de la zona turística es la gestión, se puede enfocar en plan uso de airbnb y alquiler por días, pero eso requiere un seguimiento, y hay riesgos con los turistas descerebrados (impagos, destrozos..)

Un abrazo

Soy de vuestra misma opinión (Finanzasmania, Miguel Illescas). A mediados del 2011, nuestra (de mi mujer y mía) cartera de acciones era 100% IBEX, y «le vimos las orejas al lobo», cuando parecía que España se iba de cabeza e irremediablemente al default y/o al rescate.

Como nuestro piso, obviamente, está aquí, en estos años hemos ido diversificando la cartera de acciones hacia UK y USA (a base de que todas las nuevas compras y reinversiones fuesen allí). Actualmente ya estamos en 60% IBEX, 25% UK y 15% USA, y seguimos en ello (en el IBEX, como máximo, queremos un 50%, o puede incluso que algo menos -40%-).

Saludos

Hola Dr. Frankrispin

Buen enfoque, además con ello también diversificas moneda

No te planteas europa fuera del ibex? (alemania, o incluso países escandinavos) para descorrelacionar

Un abrazo

Tenemos que mirarlo con más detalle, pero en la primera ojeada que dimos en su momento, vimos que el tema fiscal, en algunos países de la UE, está bastante mal (en cuanto a que retienen una cantidad tremenda -algo más del 25%-) y luego, para recuperar el exceso de cara a la declaración de la Renta con la doble imposición, es mucho más complicado que si unicamente te retienen el 10% ó 15% como en UK y USA.

En cualquier caso, seguimos adelante creando/ampliando/diversificando cartera, de cara a tener un complemento para la Pensión (estamos seguros de que nos hará falta, cuando estemos jubilados en unos 12-15 años, pues aunque ningún político dice nada, en el futuro, las pensiones bajarán, y si no…al tiempo)

Un abrazo

Dr. Frankrispin

Estoy de acuerdo, en que las retenciones son una pega importante, siempre puedes mirar ETF’s indexados como alternativa. Recuerda que en Holanda retienen el 15%, ahí tenemos una joya como Unilever (hoy está cara, pero no hay que quitarle el ojo de encima)

Coincido con la pensión, de hecho en términos reales ya están bajando hoy mismo

Un abrazo

Siempre decís mal del ibex,pero telefónica es la 3 más grande,Santander entre los primeros también.

Cada país tendrá lo suyo creo yo ,siempre nos gusta más lo de fuera q lo de casa.Y eso pasa con todo.

Yo de momento tengo todo en casa xq no se analizar todavía lo de fuera,pero según decís q donde el dividendo más alto es aquí.

Entonces para sacar un 3% lo meto en un plazo fijo.

Saludos.

Hola Jose

Has puesto 2 ejemplos de empresas que han destruido mucho valor para sus accionistas, a mi que el RPD sea el 3 o el 10% me da igual, yo lo que quiero es ganar dinero, y si puedo escoger yo cuando pago impuestos, mejor que mejor

Que prefieres, un RPD del 7% con TEF a 9 euros, o un RPD del 1% con TEF A 20€?

El ibex tiene empresas muy buenas líderes munduales como inditex, Gamesa y muchas otras, y no tienen porque dar mucho dividendo

De todos modos, tienes que invertir en lo que te sientas confortable, eso siempre

Gracias por comentar

puedes tener todo invertido en el mercado nacional y estar diversificado si las empresas que tienes son multinacionales como Mapfre, Iberdrola, Santander BBVA, abertis, acs, telefonica, Repsol,gas natural, etc

Hola Javi

No estoy muy de acuerdo, en 2012 con el país a punto de ser intervenido, todas las empresas estaban por los suelos, el mercado no distingue en si tu negocio está en España o fuera

Si fuera así, Santander o BBVA deberían compartarse muy diferente del resto de bancos, y no es el caso.

Era Abertis o Gas Natural mucho peor en 2012 que hoy? no, pero la percepción del mercado sobre España era mala, y todo el mundo vendía.

Gracias por comentar

Un abrazo

Yo estoy muy decepcionado de la inversión inmobiliaria. He pasado de ser un defensor acérrimo a un crítico desilusionado. Ahora ando intentando planificar la desinversión. Mi madre, por circunstancias nada agradables se ha juntado con dos pisos de alquiler, que le dan poca rentabilidad y muchos dolores de cabeza, pero aún así tiene grabada a fuego la idea de que los alquileres son rentables. Ya la tengo medio convencida de que venda uno cuando el mercado recupere un poco.

Aún así, sigo pensando que es bueno tener una patita de la cartera que sea «de ladrillo», igual que sigo pensando que es bueno tener una patita de ingresos que dependa de algo que te guste mucho (una afición monetizada, vaya) y que puedas potenciar en caso de problemas. Sólo los dividendos lo veo demasiado dependiente de hechos externos, por mucho que diversifiquemos.

¿Qué pasa si aumentan la tributación de los dividendos en España al 50% por ejemplo? ¿Qué diversificación soporta eso? Pero si tienes un alquiler y un blog, por ejemplo, puedes capear mejor el temporal.

Un abrazo,

Czd

Hola CzD

Coincido, en que es buena diversificar, y de hecho sino tuviera vivienda en propiedad, o no la tuvieran mis padres, me lo plantearía, pero como no es el caso…me doy por cubierto por esa vía, en mi caso convencí a mis padres de vender un parking que tenían alquilado, era un palo tener que gestionarlo.

Lo que indicas de los dividendos es cierto, pero si eso pasa, cual sería la tributación de los malvados todopoderosos que tienen más de un piso en propiedad y que quieren alquilarlo? pues seguramente en la misma línea, si es que no les da por expropiar para dar a todos el mundo su derecho constitucional de vivienda gratis…

Lógicamente es exagerado, pero no parece que el trato vaya a ser mejor para los propietarios de viviendas que para los de acciones

Un abrazo

Yo creo que hay que diversificar, pero ambos con cabeza. Igual que le dedicamos tiempo a invertir bien en bolsa, lo mismo debemos hacer con los pisos. Yo me estoy planteando comprar barato, reformar y alquilar.

Por cierto, qué locura los alquileres por el centro de Madrid…no duran nada, se los llevan. Claro, que los precios de compra también son altos. Pero igual que en bolsa, hay oportunidades por debajo de precio.

Hola muchoinvertir

el problema del alquiler es de normativa, totalmente proteccionista con el inquilino moroso, lógicamente, podemos ser precavidos y seleccionar inquilinos, seguros de impago..pero cómo te toque, la rentabilidad se va al garete de golpe

un abrazo

Hola finanzasmania!

Te leo bastante en la sombra y en estos momentos estoy mirando de comprar una casa en alguna ciudad de Baviera en Alemania que es donde vivo (Nurenberg, Regensburg, Ingolstadt…). El metro cuadrado esta sobre los 4200 euros (no hablo de Munich, donde se dispara todavía más). Sabes donde podría conseguir gráficos como los que has puesto arriba? Los alquileres ahora son altos y las hipotecas están tiradas. Varios compañeros ya se han decidido pero la verdad me cuesta ver revalorización por encima de esos €/m2.

Gracias!

Hola Bávaro bienvenido al blog

Desconozco el mercado alemán, pero para tener datos yo empezaría por el Ine alemán, o las sociedades de tasación, quizás en portales inmobiliarios como idealista en españa también hagan estudios por zona

Siento no serte de gran ayuda, a ver si nos abres una vía para invertir en nuevos mercados a todos!!

Un abrazo