Hoy vamos con la tercera entrega de Josep sobre indicadores macroeconómicos que nos puedan ayudar a ver en qué punto se encuentra la economía, y a partir de ello, tener más información para poder decidir qué estrategia adoptar en nuestras carteras de inversión. Os recuerdo que en las 2 anteriores hablamos del LEI y los mercados de capital. Anteriormente ya nos había hablado de la Introducción a la Macroeconomía y de los indicadores de productividad y pmi. Hoy vamos con el LEI y los mercados de capital.

Contenido

LEI y los mercados de capital

LEI

Leading Economic Index of “The Conference Board”

Esta misma página ofrece información para US y diferentes países. El LEI recoge muchos de los indicadores vistos anteriormente y se compone de un agregado de 10 que incluye también la cotización de las acciones y la curva de tipos de interés. Es por lo tanto un índice muy completo. Veamos su composición :

- Average weekly hours, manufacturing (media semanal de horas trabajadas en el sector industrial-manufacturero).

- Average weekly initial claims for unemployment insurance (media semanal de inscripciones en el paro).

- Manufacturers new orders, consumer goods and materials.

- ISM® Index of New Orders (supply).

- Manufacturers’ new orders, nondefense capital goods excluding aircraft orders.

- Building permits, new private housing units (permisos para la construcción de nuevas casas).

- Stock prices, 500 common stocks (nivel del S&P 500).

- LCI Leading Credit Index™ (que sigue la evolución del mercado de crédito). Un inciso con este, ya que se compone a su vez de 6 indicadores financieros enfocados al futuro, por tanto el LCI se adelanta a la actividad económica:

- Swap-spread (futuros) a 2 años sobre el spread del LIBOR (base hipotecas) a 3 meses menos el T-Bill (letras del tesoro) a 3 meses.

- Débitos en el balance de las cuentas de brokers para operaciones a margen.

- AAII investors sentiment (lo veremos más abajo) % bullish menos % bearish

- Senior Loan officers C&I loan survey (mercado de hipotecas y préstamos)

- Bank tightening credit to large and medium firms (condiciones en intereses y créditos de los bancos a las empresas)

- Security repurchases from the total finance liabilities section of the Federal Reserve flow of fund report (compra-ventas de la

- Fed en el mercado, principalmente bonos).

- Interest rate spread, 10-year Treasury bond less federal funds rate (diferencial entre tipos de interés a 10 años y a 3 meses).

- Average consumer expectations for business conditions, una combinación del “Confidence Survey by The Conference Board” y del “Reuters/University of Michigan Consumer Expectations Index”).

La ponderación de cada factor puede variar año a año según la evolución de los indicadores del agregado y se deja un margen para el ajuste en la suma total de medias mensuales para extraer el porcentaje de variación (con base 100 en 2004, ahora está sobre los 124). Son por lo tanto resultados normalizados, ese porcentaje de variación mensual es en lo que debemos observar. Y también la variación anual en porcentaje respecto al año anterior.

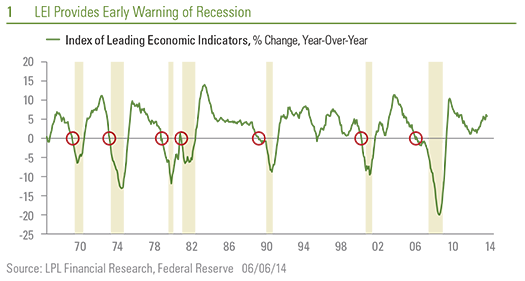

Algunos consideran al LEI mejor indicador de los “business cycles” que el PMI. Su evolución anticipa bastante a las recesiones (en meses) aunque no hay que cogerlo nunca aislado y debe cotejarse con otros indicadores económicos. Al tanto cuando hay varios meses de evolución errática y negativa (%LEI<0). Cuando entramos en una recesión el LEI será malo, y cuando empieza a cambiar a mejor suele indicar que el valle de la recesión ha pasado.

Si el mercado baja pero el LEI se mantiene firme, suele haber rebote y viceversa, aunque no siempre. El LEI tiene cierto valor predictivo para el mercado en parte porque ya incorpora la tendencia del S&P 500, aunque eso mismo cuestiona su total validez estadística como predictor puesto que no es muy ortodoxo explicar una variable dependiente si el predictor ya la incluye. Aún así suele funcionar como buen vigía.

Repetimos. Lo que hay que comprobar en el LEI son las variaciones mensuales en porcentaje, mes a mes durante una serie de meses y estar al tanto de comportamientos erráticos y negativos, vamos a ver los patrones (barras azules) comparados con la reacción del S&P 500.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Y más abajo hasta este año 2016. En el caso de la recesión de 2007-2009, como vemos en el gráfico, el LEI la indicó con una antelación de casi un año

Atención : los mercados, al reflejar las expectativas de la economía, ya incorporan casi siempre la evolución de la mayoría de indicadores, es decir, que su correlación con los mercados es más probable que indique el hecho de que suelen ser los mercados los que anticipan el comportamiento de los indicadores que al revés. Pero alguno de ellos, como el LEI, se anticipa. En todos los indicadores es más relevante ver la evolución y comportamiento que los datos puntuales. Seguir la evolución y ritmo de crecimiento-decrecimiento, fijándonos sobretodo en las discrepancias entre ellos y con el comportamiento de los mercados, porque en última instancia y a largo plazo, los mercados van a reflejar el comportamiento de la economía. Por ejemplo, si los mercados caen durante una recesión y empieza a haber un evolución positiva en los indicadores económicos puede ser momento de comprar, y viceversa. Estos índices económicos son muy tenidos en cuenta por los bancos centrales a la hora de fijar la política monetaria, la cual por supuesto también afecta a su vez a los mercados.

Con los recursos vistos ya podemos tener una aproximada “predicción del tiempo” económico. ¿Señala la evolución actual de los indicadores una posible recesión a la vista ahora con el S&P 500 en máximos? Pues de momento creo que no. Los datos conjuntos, sin ser buenos, tampoco son negativos.

Indicadores para otras economías pueden encontrarse en páginas equivalentes para cada país. En nuestra piel de toro, el INE Instituto Nacional de Estadística y el Banco de España proporcionan muchos datos, también EUROSTAT (me fio más de los suyos) para toda la UE. Otra que proporciona interesantes datos es tradingeconomics.com.

Algunos índices importantes del pasado que han perdido algo de relevancia hoy en día son el Baltic Dry Index (comercio y fletes) y el MSCI Commodities de Morgan Stanley, debido entre otras razones a la creciente importancia del sector servicios en las economías modernas.

Panorama

Aparte de los datos económicos, la confianza y expectativas de la gente sobre si las cosas van tirando a mejor y sobre si el futuro se presenta favorable.

CCI Consumers Confidence Index de “The conference board” aquí.

¿Crece a buen ritmo el PIB? ¿Se incrementan las compras de bienes y servicios? ¿Ventas de coches, casas, seguros, etc? ¿Está aumentando o disminuyendo la productividad? ¿A qué ritmo crecen los salarios y la población comparado con el PIB y la demanda de bienes y servicios? ¿Coyuntura positiva o negativa?

Prestamistas

-Crédito ¿Expandiéndose o contrayéndose? Aquí.

-Índice de morosidad ¿Arreciando o amainando? FRED House delinquency rates, commercial and industrial delinquency rates aquí.

Mercados de capital

¿Pueden conseguir las empresas capital y financiación fácilmente? ¿Más o menos que hace un tiempo?

Yardeni research ofrece interesantes informes al respecto aquí.

¿Se incrementa o disminuye el lanzamiento de OPV?

Evolución ETF IPO de Renaissance capital aquí.

¿Hay incremento en OPAs, fusiones, y adquisiciones o disminución?

El ETF MNA sigue el mercado de fusiones y adquisiciones aquí.

Capital

¿El capital fluye o se restringe?

Términos y condiciones

¿Han mejorado o empeorado? ¿Se ofrecen más o menos facilidades para créditos y el consumo de bienes y servicios? ¿Las empresas pagan más o menos impuestos? Menos impuestos significa más beneficios pero puede perjudicar a los ingresos del gobierno. Evolución aquí.

To be continued, en la siguiente entrada Josep nos hablará de los tipos de interés.

Buenos Beneficios

Si has considerado el artículo interesante, te agradecería enormemente que hagas difusión en la RRSS o lo envíes a tus amigos.Para hacerlo sólo tienes que clickar el icono justo debajo, además si te suscribes, recibirás todas las entradas en tu correo.