Una de las grandes noticias del verano, y de 2021 diría, es el hundimiento de las tecnológicas chinas por la incesante presión del gobierno Chino. La mayor empresa del país, Alibaba, ha caído ya más de un 50% desde máximos, y el sentimiento de las noticias y los inversores no puede ser más negativo.

Ese sentimiento se ha extendido más allá de las tecnológicas, y el underperformance de las acciones chinas es histórico. China fue el país que más rápido recuperó su PIB a niveles prepandemia, y por ello 2020 fue su gran año, y ahora los inversores prefieren USA y también Europa, dónde las sorpresas de los beneficios empresariales son más elevadas (partían de niveles mucho más bajos por las grandes caídas de 2020).

En estos casos la gran duda es si estamos ante una oportunidad de inversión histórica o una trampa de valor que puede dejar enganchados a muchos inversores, algunos de los cuales aún recuerdan lo sucedido en 2007-2009 con empresas que ni siquiera existían (el documental de Netflix The China Hustle lo explica con detalle)

Es importante recordar que aunque no tengas empresas chinas en cartera, estás bastante expuesto. Si inviertes en fondos emergentes o asiáticos, China, y las tecnológicas chinas en particular, tienen un enorme peso.

En los índices emergentes China tiene un peso de un 40%, y las 5 principales empresas (todas chinas menos Samsung) alcanzan el 20% de peso en emergentes. Por tanto directa o indirectamente todo esto te afecta casi seguro.

Contenido

Cronología hundimiento tecnológicas chinas

En verano de 2020 los grandes miedos sobre la regulación tecnológica apuntaban a USA, con los demócratas camino de la casa blanca y los sucesos del Capitolio aún muy recientes. Las tecnológicas chinas estaban de moda, con continuas salidas a bolsa y empresas como Tencent o Alibaba subiendo sin parar.

Después del verano estaba prevista la salida a bolsa de ANT Group, el brazo financiero y de medio de pago de Alibaba, muy esperado por el mercado y que apuntaba valoraciones récord. Nadie esperaba que la salida a bolsa fuera cancelada y que ese fuera el punto de inflexión de lo que vendría después.

Histórico de lo que ha sucedido los últimos meses con las tecnológicas chinas:

Cuando hablamos especialmente de Alibaba o Tencent, no debemos perder de vista que ambas tienen una enorme exposición a prácticamente todas las startups y fintech del gigante asiático, ya que además de sus negocios core son grandes inversores en terceras empresas. En el caso de Tencent, es uno de los principales accionistas de Tesla, Activision o Vivendi entre otros. Vemos algunas de sus inversiones en empresas chinas:

Las críticas de Jack Ma que colmaron la paciencia del PCC

Aunque el partido comunista Chino y Jack Ma se movían los últimos años en un equilibrio complicado, hasta ahora el PCC lo veía como un aliado para desarrollar un poderoso ecosistema fintech y del comercio online.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Sin embargo, el lanzamiento del yuan digital (China es uno de los países que tiene más avanzada su moneda digital para evitar que las criptomonedas ocupen su lugar) y el control de los datos de pago y comercio online parecen que han cambiado la visión del PCC

El punto de inflexión fue la conferencia que Ma realizó el 24 de octubre de 2020 en el Bund Summit in Shanghái, 20 minutos en los que criticó sin tapujos la regulación china, especialmente en el ámbito financiero, y que calificó de anticuada.

El 3 de noviembre, la bolsa de Shanghái cancelaba la OPV de ANT Group aleando un cambio significativo del entorno regulatorio. Seguramente recordaréis que después de eso se especuló con la desaparición del propio Jack Ma ya que dejó de aparecer en público durante meses alentando teorías conspiratorias.

El viernes hay un interesante artículo en WSJ que se titula: «la lección más cara de Jack Ma: China sólo tiene un líder» que narra bien como Ma ha ponderado mal los riesgos políticos de comportarse como un emprendedor americano en un país que dista mucho de ser Estados Unidos.

Agosto y el gobierno Chino alimentan la caída

Agosto es un mes dónde los volúmenes bajan y los movimientos se disparan. 2015 es recordado por la devaluación del yuan y el hundimiento de las MMPP (otra vez China) o quizás recordéis 2018 con el hundimiento de la lira turca y el famoso clérigo americano que fue el detonante de todo ello.

Pero el gobierno Chino ha contribuido a ello. Primero con la intervención de facto a finales de julio de las plataformas educativas online, una de las gallinas de oro del ecosistema fintech chino:

Y posteriormente con nuevas regulaciones, tanto en las salidas a bolsa en Estados Unidos como con nuevas leyes que afectan a la privacidad de los datos

Esa corriente negativa evidentemente se ha adueñados del sentimiento de la opinión publicada, vemos la portada de The Economist de mediados de agosto:

¿Qué están haciendo los inversores?

Inicialmente los inversores vieron estos hechos como una oportunidad para comprar más barato empresas que ya les gustaban, ya que les permitía tener exposición a un mercado diferente, con enorme potencial y a unas valoraciones mucho más atractivas que las tecnológicas americanas.

Esas entradas de flujos han sido especialmente significativas durante julio, cuando más caídas hemos visto derivadas de la intervención de las empresas educativas online. Sin embargo, en las últimas semanas esa fuerza compradora se ha detenido y el sentimiento negativo ha empezado a ganar al positivo. Vemos los flujos de compra/venta del ETF KWEB (KraneShares CSI China Internet), uno de las más seguidos para invertir en este tipo de empresas:

Si vamos a ver el mercado de opciones, vemos que en emergentes, dónde China tiene un 40% de peso, y sumando Taiwán y Corea nos vamos a un 67%, parece que el pesimismo es máximo viendo las posiciones netas en opciones de compra:

Además en la encuesta a gestores de BofA de agosto, los cortos a tecnológicas chinas aparecen como el 3 trade más overcrowded tras los largos de energías limpias y tecnológicas USA:

También Cathie Wood o Goerge Soros han liquidado sus posiciones en tecnológicas Chinas. En el lado opuesto, curiosamente, en el lado opuesto encontramos que Alibaba ha sido la empresa más comprada en el último trimestre por algunos de los fondos y hedge funs más mediáticos americanos:

Tech USA vs Tech China

Hace un año parecía una comparación que muchos inversores veían favorable para las asiáticas por un mayor potencial y miedo a la regulación post electoral americana y ahora sin embargo todo el mundo tiene el foco en la inseguridad jurídica china (se vuelve a hablar de los problemas de invertir en estructuras VIE) y en qué hará el gobierno chino en las próximas semanas/meses.

Pese a que siguen saliendo noticias sobre problemas regulatorios en USA, como la solicitud a FB de segregar Instagram y WhatsApp, parece que de momento nadie hace mucho caso.

El comportamiento de sus cotizaciones no puede ser más opuesto:

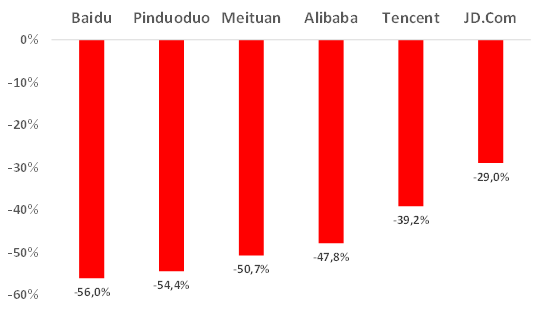

Si hacemos un zoom en las principales empresas tecnológicas chinas, vemos primero la caída desde el máximo del último año:

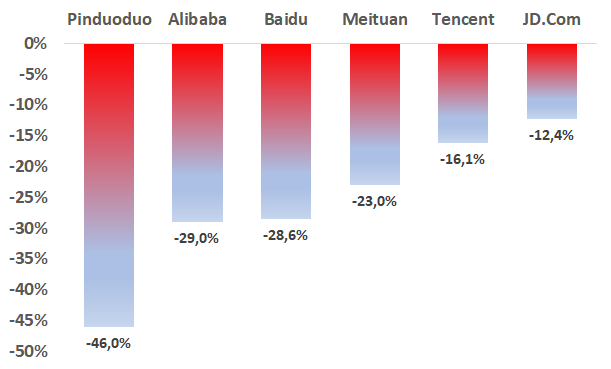

Y la rentabilidad acumulada de 2021 YTD:

Y si vamos a ver los fundamentales, pues realmente ahora sí parecen afectados por el nuevo entorno. Lo podemos ver de 3 formas, en primer lugar ROE vs PER a un año:

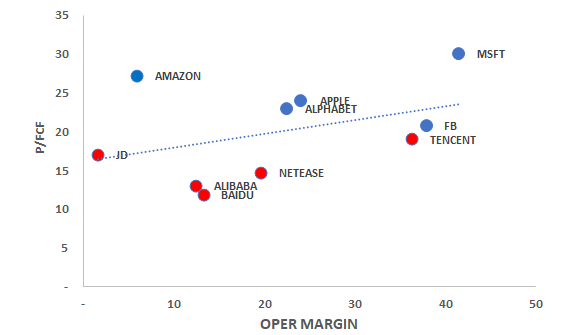

Otra forma de verlo es el margen operativo vs el precio que pagamos por la caja, las conclusiones son similares:

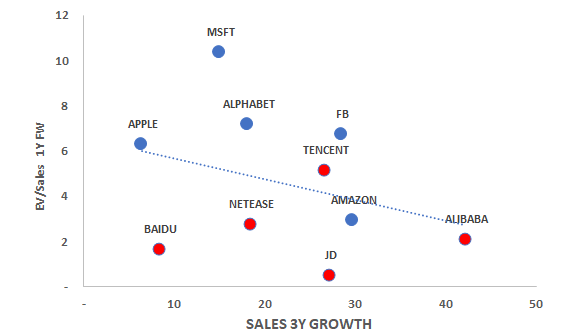

Y crecimiento de ventas vs EV/Ventas a 1 año vemos que las que guardan una correlación estrecha por el tipo de negocio son Jd.com y Amazon:

Conclusión

No descubro la rueda si digo que estamos ante una oportunidad histórica o una trampa de valor como lo han sido muchas otras que en su momento parecieron oportunidades

En las inversiones en países como China, ni siquiera inversores que suelen estar bien informados están libres de quedar enganchados, como el fondo soberano de Singapur y Tomasek, que llevan un peso importante de sus inversiones en empresas tecnológicas del gigante asiático.

Hay inversores que por la inseguridad jurídica del país (PCC imprevisible + estructuras opacas VIE) no se encuentran cómodos en estas inversiones.

Otros consideran que China es un mercado en el que su cartera no puede no tener presencia, asumiendo el riesgo y la volatilidad que implica.

Por tanto, no todo es blanco o negro, ni se puede opinar igual en función del perfil inversor de cada uno de nosotros, nuestros objetivos y nuestro estómago para aceptar pérdidas/volatilidad.

Esa dualidad ya hemos visto que también se observa dentro de los inversores profesionales, unos comprando en las caídas, y otros liquidando posiciones.