Actualización de la tesis de inversión de Melia, muy de moda esta semana con el fuerte rebote que han tenido todas las acciones del sector turismo. El análisis Josep me lo mandó el sábado, lo digo porque el precio de la acción se ha modificado brutalmente subiendo un 40% en tan sólo 3 días.

De todos modos eso no modifica el análisis de fondo, muy profundo y detallado como nos tiene acostumbrados Josep. Recordad que hay una tesis de inversión previa de Melia hoteles en el blog.

Contenido

Introducción

El grupo mallorquín Meliá es el líder en nuestro país por número de habitaciones dentro de una industria muy atomizada. Entre todos los 10 grandes grupos hoteleros presentes en España sólo controlan el 16% de cuota de mercado.

Hace poco más de 1 año presentamos un analisis sobre Meliá y la situación ha cambiado mucho desde entonces. Si nos hubiesen dicho hace sólo 4 meses que una pandemia global sacudiría nuestras vidas jamás lo hubiésemos creído. De bien nacido es ser agradecido, así que hay que empezar por dar gracias a Dios por estar vivos (o a quien queráis) y también a la compañía por su colaboración con las autoridades sanitarias poniendo a su disposición 7 hoteles medicalizados en España y también ofreciendo alojamiento a personal sanitario.

Se hace difícil imaginar un escenario peor para el sector turismo que la actual crisis del coronavirus, y también para la economía, teniendo en cuenta que a nivel mundial el turismo representa como el 10% del PIB y para España sube al 14%.

Toca vivir unos tiempos en que los ciudadanos de medio mundo estamos aún semi-confinados, las tiendas y restaurantes justo empiezan a abrir tímidamente lo mismo que los hoteles y los aviones casi no vuelan, un panorama surrealista que sacude los cimientos de todas las compañías relacionadas con el sector viajes, la primera grande en caer ha sido Hertz. Ha llegado el momento de revisar la tesis sobre esta compañía hotelera.

¿Dónde estamos?

Ratios de deuda y cobertura

- EBITDAR (EBITDA antes de alquileres)/Fixed charges (alquileres + intereses) = 498/(211+33) = 498/244 = 2x. Hay 20MM€ en alquileres variables, entonces podría quedar un ratio 2- 2,2x.

- EBITDA/Intereses (financiación bancaria + gastos financieros por arrendamientos) = 478/(33+41,4) = 478/74,4 = 6,4x.

- EBIT/Intereses = 223/74,4 = 3x.

- EBITDA (pre-IFRS 16)/Intereses = 287/33 = 8,7x.

- EBIT (pre-IFRS 16)/Intereses = 170/33 = 5,1x

- Deuda neta/EBITDA (pre-IFRS 16) = 864/287 = 3x, comparado con 2,1x a finales de 2019.

Ratios de deuda y cobertura bastante buenos.

Ratios de cotización (a 3,4€/acción)

- PER = 7,3x

- EV/EBITDA = 5,7x

- EV/EBIT = 9,6x

- P/B = 0,6

Las empresas hoteleras suelen cotizar a 8-12x EV/EBITDA (pre-IFRS 16), así que parece estar barata. Estos ratios indican que está a precios atractivos y con una posición financiera bastante sólida. El tema es que ¿Acaso significan algo esos ratios en los tiempos del coronavirus? Sólo indican el pasado mientras que sabemos que la deuda va a aumentar y que la empresa va a tener fuertes pérdidas en los próximos meses y para el 2020. Con vistas a 2021 ya veremos. Estimar los futuros beneficios de una hotelera, especialmente para los 2-3 próximos años, es tarea adivinatoria. Además esa no es la cuestión. La cuestión es…

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

¿Puede Melía sobrevivir?

Sabemos que sobrevivió a la crisis financiera del 2009, pero ¿Y al efecto combinado de una pandemia más una recesión?

Algunos aventurados hablan de que si va a haber una recuperación rápida de la economía con una gráfica en forma de V, otros hablan de una recuperación más lenta en forma de U, otros hablan de una W, otros de una L (palo de hockey).

La verdad es que nunca hubo nada comparable en la historia y tenemos una gran incertidumbre. Jamás se paró la economía mundial durante 2 meses y los distintos escenarios económicos que se vislumbran van desde malos a muy malos.

Empecemos por mirar la situación de deuda y liquidez porque si esto falla “entonces ya no hase falta desir nada más” que diría Bernd Schuster. Nos vamos a la memoria anual 2019 :

“El importe total de pólizas de crédito dispuestas asciende a 1,3 miles de euros, quedando disponible al cierre del ejercicio 2019 un saldo adicional de 234 millones de euros.”

Eso se mantiene durante el primer trimestre 2020.

“Los Préstamos hipotecarios (266MM€) que mantiene el Grupo corresponden a garantías sobre 10 hoteles cuyo valor neto contable total asciende a 572,10 millones de euros”.

Meliá tiene más de 40 hoteles en propiedad. Por aquí parece haber margen.

“En términos de liquidez, el Grupo cuenta con 328,9 millones de euros en caja y depósitos a corto plazo, lo que permite al Grupo asegurar el cumplimiento de los compromisos de pago adquiridos para el próximo ejercicio. La situación financiera está también respaldada por el sólido apoyo de los bancos y la base de activos de la Compañía. Actualmente, el 29% (38,8% al cierre del 2018) del total de la deuda está garantizada por los activos del Grupo, dejando un margen significativo para la obtención de nueva financiación, incluso en ratios medios de “loan-to-value” (relación entre la cantidad prestada y el valor del inmueble) o con descuentos sobre la última valoración de los activos hecha en junio de 2018 por un experto independiente. En el ejercicio 2019, la Compañía ha alcanzado un nivel de deuda neta de 2.028 millones de euros (incluyendo la capitalización de operating leases).

Según los últimos datos del 1er trimestre 2020, la caja a bajado de 329MM€ a 220MM€ y la deuda neta ha subido desde los 592MM€ a finales de 2019 hasta 864MM€, incluyendo los arrendamientos operativos la deuda neta total ha subido a 2184MM€ desde 2028MM€. Vamos a ver esos operating leases.

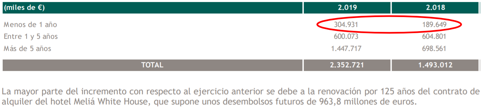

La renovación-adquisición del London White House pesa a corto y largo plazo. Actualmente en alquileres, la hotelera dirigida por Gabriel Escarrer abona a sus caseros 211 millones de euros al año, de los que 190,5 millones corresponden a contratos de renta fija y 20,5 millones a renta variable, cifra que se vería aumentada en más de 100MM€ este año 2020 (en parte pagados en el 1er trimestre), lo que representa unos costes fijos considerables.

Sin embargo la mayoría de los contratos de alquiler con renta fija incluyen una cláusula que establece la posibilidad de re-negociar a la baja a partir de una fecha preestablecida, siempre y cuándo transcurra un periodo continuado de caída de ingresos. Sin esperar a eso los hoteleros ya planteaban moratorias en abril.

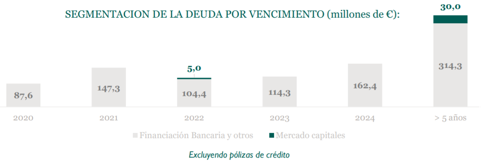

Aparte de la re-negociación de alquileres Meliá también ha cancelado el dividendo y la recompra de acciones. Asimismo se ha visto obligada a hacer ERTEs y la dirección se ha reducido el sueldo un 50%. Ojalá muchas más empresas diesen ese ejemplo. Sigamos, vencimientos de la deuda a finales de 2019.

Sin vencimientos gordos en los próximos 4 años. Meliá tenía una deuda sobre activos tangibles del 40% (887/2252) en balance, pero si tenemos en cuenta que esos activos valen 3.758MM€ según la última tasación de 2018, eso dejaría la deuda sobre activos tangibles al 24% (sin contar participaciones), lo que indicaría capacidad de endeudamiento adicional gracias a unos hoteles en propiedad poco apalancados que podrían servir de garantía, o venderse si fuese necesario.

Vamos a ver qué están haciendo los Escarrer que son propietarios al 52% del grupo Balear ¿Cómo han evolucionado los vencimientos durante el primer trimestre 2020?

Están actuando correctamente tomando medidas para reducir costes y aplazar vencimientos, la tónica debería seguir. Meliá nos cuenta en sus resultados 1er trimestre 2020 :

“La Deuda Neta financiera pre NIIF 16 aumentó en +€271,8M, alcanzando los €864,2M, impactada principalmente por el pago final de la renegociación del “long leasehold” del Meliá White House, por el programa de recompra de acciones así como por el impacto del Covid-19 en la generación de caja, principalmente en el mes de marzo 2020. Ante una situación excepcional como la que nos encontramos actualmente, y debido a la dificultad de prever la duración de la misma, una de las prioridades de la compañía ha sido mantener una posición de liquidez que nos permita afrontar los meses venideros con relativa tranquilidad. Con el objetivo de preservar dicha liquidez, la compañía se ha centrado en un ajuste/control de cada una de las líneas de costes, reducción del capex previsto para el ejercicio, obtención de nueva financiación (con posterioridad al cierre de marzo, la compañía ha firmado nueva financiación por aproximadamente €200M, adicionales), aplazamiento de los vencimientos que tenemos durante el ejercicio. Así mismo, quisiéramos reiterar que Meliá no tiene deuda con covenants financieros y que la financiación adicional que se ha obtenido durante este año, ha sido con esta misma condición y sin colateral alguno.”

El impacto fuerte llegará en el 2º trimestre con los hoteles cerrados durante abril y mayo. Pero esta empresa tiene varias palancas que puede mover. Está también la opción de vender paquetes vacacionales con descuento para el año que viene como están haciendo ya algunas compañías de cruceros o sin ir más lejos su competidora grupo Piñero. Las ayudas del estado están disponibles en mayor o menor medida a través del ICO, como ya ha aprovechado Hoteles NH, y los mercados de capital siguen abiertos con el beneplácito del BCE. El famoso “whatever it takes” del Signor Draghi parece que está siendo rubricado por Madame Lagarde.

Vamos a hacerle un “estrés test” a Meliá. Supondremos un escenario simple en dónde coge más deuda. La deuda neta ya ha aumentado de 592MM€ a 864MM€ en 3 meses, si bien ha habido el efecto White House. Haciendo una estimación muy subjetiva vamos a suponer que la deuda neta de cerca de 600MM€ que tenía a finales de 2019 se dobla a 1200MM€. ¿Por qué 1200MM€?

Cash Outflows

Meliá no ha dado guía de cuánta caja quemará y durante cuánto tiempo puede aguantar una situación extrema, como tampoco proporciona balances y cash flows trimestrales, así que andamos un poco a ciegas. Tampoco encontré compañías comparables con un mix similar.

Necesitamos igualmente algún tipo de orientación y miraremos 3 competidoras que han ofrecido datos, 2 con modelos de gestión-franquicia y una con modelo predominantemente de alquiler.

- Marriott International que tiene 1.380.000 habitaciones dio un guidance de cash outflow de $145-155MM para el mes para abril para una caída del RevPAR del 90%, con una liquidez de $3900MM eso le permitiría aguantar 3900/150 = 26 meses. Ellos hablan de que a partir de un 10% de ocupación para arriba es mejor mantener los hoteles abiertos porque así pierden menos dinero que estando cerrados, y también hablan de un breakeven al 30-40% de ocupación dependiendo del tipo de hotel. Marriott es 99% gestión-franquicia.

- Hilton Worldwide Holdings también dio recientemente un poco de guidance y dijeron que recortando costes al máximo esperaban ser “Cash Flow positive” para 2020 con una caída del RevPAR Revenue Per Available Room de hasta el 50% para el año. Suponiendo un escenario negro de caídas del RevPAR del 80-90% esperaban tener liquidez suficiente para aguantar al menos 24 meses. La liquidez actual de Hilton es de $3800MM, y si creen que pueden aguantar 24 meses significa que irían quemando de media 3800/24 = $158MM/mes. El modelo de Hilton es 99% gestión-franquicia y no tiene los costes fijos en alquileres de Meliá, aunque tiene gastos financieros elevados.

A pesar de las diferencias de modelo haremos una extrapolación “con triple salto mortal”, a ver qué sale : Hilton tiene 970.000 habitaciones y Meliá 84.000, un ratio de 11,5x a favor de la americana, si dividimos 158/11,5 = $13,7MM, y 13,7×12 = $165MM, en € serían unos 153MM al año. Si a eso le sumamos unos 190MM€ en alquileres fijos, nos dan unos 343MM€ al año. Pongamos 350MM€.

3.-NH hoteles, una de sus rivales españolas especializada en hoteles urbanos tiene el 61% sus 57.000 habitaciones en régimen de alquiler y abona 276MM€ anuales en alquileres fijos, 86MM€ más comparados con los 190MM€ de Meliá. NH presentó un flujo de caja operativo de -38MM€ durante el primer trimestre sin haber recibido aún todo el impacto del covid y con una caída del RevPAR del 27%, si extrapolamos al triple la cifra de 38MM€ suponiendo una caída del RevPAR del 81% y la multiplicamos por 4 trimestres llegaríamos a unos 456MM€. Lo subiremos hasta 550MM€ porque el cash flow podría caer más que proporcionalmente que el RevPAR y falta también algo de capex de mantenimiento.

No hay una correlación directa entre el RevPAR y la caída de los beneficios operativos, de hecho una caída del RevPAR traslada a una mayor caída del EBITDA, especialmente por debajo del breakeven, quizás un mejor varemo sería la ocupación, pero tenemos menos datos sobre eso.

Una métrica a la que prestar atención es el “flow-through”, la relación entre los ingresos y el beneficio operativo de los hoteles, el flow-through mide el grado de apalancamiento operativo. Por ejemplo, dividiendo un 30% de cambio en beneficio operativo por un 20% de cambio en RevPAR nos daría una flow-through medio de 1,5.

En otras palabras, un director de hotel que prevé un incremento (o decremento) en RevPAR del 10% podría esperar un incremento (o decremento) del 15% en beneficio operativo a costes constantes. A lo largo de la industria ese flow-through oscila mucho y es distinto para cada tipo de hotel, va desde 0,6 a 2,8 y en la mayoría de hoteles oscila entre 1 y 1,8.

Estamos suponiendo que las hoteleras pueden reducir costes operativos para amortiguar la caída del RevPAR y está por ver hasta qué punto. Tenemos por lo tanto 3 referencias sujetas a considerable margen de error pero indicativas de que Meliá podría llegar a quemar entre 350MM€ y 550MM€ al año en circunstancias extremas y contando con una reducción de costes draconiana.

Según su actual liquidez de 220MM€ en caja y su capacidad adicional de endeudamiento con lineas de crédito por 230MM€ más los 200MM€ adicionales de nueva financiación que firmó en abril, podría aguantar más de 1 año y esa capacidad de endeudamiento estaría más que garantizada por el valor de sus activos.

A pesar de poder ir desencaminado creo que con esos 600MM€ adicionales de deuda que hemos contemplado debería poder superar un 2020 muy crudo y es una cantidad que Meliá puede tolerar, más adelante veremos la razón. Si las cosas mejoran un poco, la cantidad sería menor. Si le metiésemos los 1200MM€ de deuda neta ¿Qué pasaría con el equity? ¿Cómo quedaríamos los accionistas?

Valoración NAV con deuda neta de 1200MM€

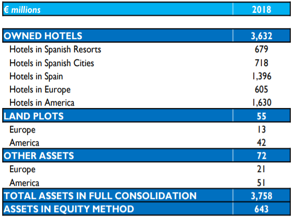

La última tasación de los activos en julio 2018 según la prestigiosa inmobiliaria global Jones, Lang & Lasalle fue de 3.758MM€ para los hoteles en propiedad (13% de los hoteles y 16% sobre el nº de habitaciones), a los que habría que añadir 628MM€ por las participaciones, total = 4.386M€.

Le meteremos un 30% de descuento para ser conservadores ya que supondremos que el valor del inmobiliario baja durante una recesión. Eso lo dejaría en unos 3000MM€. ¿Por qué un 30% de descuento? Bueno, pues no tengo ningún argumento sólido para respaldar eso, simplemente el 10-20% me pareció poco y 40-50% me pareció mucho, un 30% me sonó como cifra razonable aunque sea subjetiva, lo que tenía claro es que había que meterle algún descuento porque la valoración de JLL se hizo en pico de ciclo. Tanto en pernoctaciones.

Como en ciclo de capital.

Claramente ahora el ciclo ha revertido y ponerle una rebaja a esos activos es lo indicado. En paralelo lo haremos también a valoración full price de 4.386MM€. Cogemos el último balance disponible (dic 2019)

Y sustituimos los activos en los recuadros por el total de 3000MM€ que hemos estimado, entonces :

3000+72,3+73,4+1251,3+168,3+297,3 = 4862,6MM€ de activos fijos o activos no corrientes.

A valor completo JLL sería : 4386+72,3+73,4+1251,3+168,3+297,3 = 5951,3MM€

Los activos corrientes eran 640,9MM€. La caja ha bajado a 220MM€ según ha indicado la empresa en el primer trimestre pero no ha suministrado el balance actualizado con el resto de partidas. Para nuestro cálculo basado en la deuda neta no influiría mucho, salvo grandes sorpresas.

Total activos = 4862,6+640,9 = 5503,5MM€

Total activos a valor completo JLL = 5951,3+640,9 = 6592,2MM€

Si estimamos unos 1200MM€ de deuda neta y Meliá tenía 100MM€ en deuda a c/p y 329MM€ en caja, serían 1200+329-100 = 1429MM€ de deuda a l/p en lugar de los 786,9 del recuadro, le estaríamos metiendo 642MM€ adicionales de deuda a l/p (1429-787).

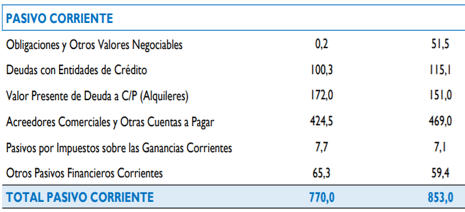

Total pasivos no corrientes = 34+1429+1264,3+12,2+350,6+29,8+221,9 = 3341,8MM€

Los pasivos corrientes son 770MM€

Los minoritarios son 43,6MM€

Valoración a Net Asset Value = 5503,5-3341,8-770-43,6 = 1348,1MM€

divididos entre 228MM de acciones en circulación (230MM-2MM de autocartera) = 5,9€/acción.

NAV a valor completo JLL = 6592,2-3341,8-770-43,6 = 2436,8MM€

divididos entre 228MM de acciones = 10,7€/acción.

Para seguir con el razonamiento y suponiendo que pudiese financiarse al 4% pre-tax (ahora 3,6%), serían 642×0,04 = 25,7MM€ adicionales de intereses, que sumados a los 33,1MM€ de intereses que paga actualmente serían 58,8MM€. Eso dejaría unos futuros posibles ratios de deuda a :

EBITDA (pre-IFRS 16)/Intereses = 287/58,8 = 4,9x

EBIT (pre-IFRS 16)/Intereses = 170/58,8 = 2,9x

Aún en límites aceptables. Y la deuda total sobre activos tangibles sería ahora de unos 1529MM€ (1429 l/p +100 c/p) sobre unos activos de 3000MM€ o sea del 51% sobre activos tangibles. Estaríamos apalancando los activos bastante más de lo que estaban en 2019 pero aún aceptable.

La deuda neta/EBITDA (pre-IFRS 16) quedaría a 1200/287 = 4,2x,

También aceptable. La empresa ya estuvo ahí en el pasado después de la crisis financiera de 2008. Estamos suponiendo que volverían a tener capacidad para generar esos 287MM€ de EBITDA en un par de años. Desconocemos si será así pero sí sabemos es que en los últimos 5 años ha sido capaz de generar alrededor de 300MM€ en EBITDA, así que parece una asunción razonable.

Teniendo en cuenta que el beneficio neto 2019 fue de 104,6MM€ (excluyendo minoritarios), si a los 25,8MM€ de intereses le aplicamos el tax shield del 25%, serían 19,3MM€ menos de beneficio neto para un total de 85,3MM€, suponiendo que la empresa volviese por sus fueros a partir de 2022 y sin tener en cuenta posibles créditos fiscales por las pérdidas operativas que va a tener este año.

Valoración a PER 15 = 85,3 x 15 = 1280MM€, y 1280/228MM de acciones = 5,6€/acc.

En los años buenos como 2006-07 of 2017-18 llegó a generar considerablemente más de 100MM€. Creo que a largo plazo tiene bastante más potencial de los 100MM€ si prosiguen con el plan de dar mayor peso al negocio de gestión y franquicia cuyos márgenes son mayores comparados con los de alquiler y propiedad. La estrategia de potenciar su imagen de marca y caché se antoja acertada, por ejemplo los franquiciados del grupo Hilton sólo por poner el logo pueden cobrar un 14% más, de media, por las habitaciones.

Por cierto, cadenas como Hilton Worldwide Holdings o Marriott International Inc también podrían suponer una posibilidad de inversión interesante. Esas 2 cadenas americanas tienen la inmensa mayoría de sus hoteles en gestión-franquicia ¿Por qué no está haciendo lo mismo Meliá? Bueno pues esa es la intención de Gabriel Escarrer, como nos cuenta en el último informe integrado :

“un modelo de negocio cada vez más orientado a la gestión, que alcanza ya el 58% de nuestras habitaciones operativas en régimen de gestión o franquicia, y contar con un pipeline -hoteles en proceso de construcción y preapertura- eminentemente gestor, configurado en un 90% por hoteles bajo este régimen de explotación… Este equilibrio entre propiedad y gestión y nuestra presencia en más de cuarenta países, reduce el componente cíclico de nuestra compañía… Foco netamente cualitativo, priorizando la región de Asia Pacífico con un pipeline que alcanza el 32%. Durante el próximo año prevemos abrir 23 nuevos hoteles, principalmente en el segmento superior o premium, ubicados en diecisiete países que añadirán más de 7.000 habitaciones a nuestro portfolio. ”.

La expansión en Asia-Pacífico que es la zona de mayor crecimiento turístico gracias a la ascendente clase media china y de otros países de la región tendrá que esperar, pero si logras posicionar bien tu marca puedes cobrar un poco más por las habitaciones y atraer franquiciados.

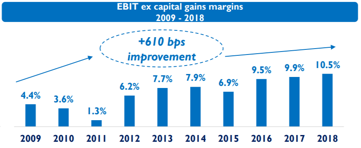

Como podemos ver en la tabla superior en verde vs naranja, los márgenes operativos de gestión son 3x los de propiedad-alquiler, así que el plan estratégico tiene sentido. Precisar que en los números de 2018 y 2019 hay el efecto contable del IFRS 16 en el EBITDA y EBIT para propiedad-alquiler, en realidad el EBIT de gestión sería de más del 40% sobre el total y, como dicen, su intención es que ese porcentaje siga subiendo. La tabla sólo es una comparativa histórica de la división propiedad-alquiler vs gestión-franquicia y excluye otros ingresos, ventas cruzadas, y overheads.

La empresa hizo bastante buen trabajo aumentando márgenes operativos desde 2009.

Esta progresión se vio truncada en 2019 por un ramillete de problemas temporales como el tema de los sargazos en la costa de Mexico, los asesinatos en Dominicana, etc.

Respecto a la gestión-franquicia, obviamente Meliá no es Hilton o Marriott y las habitaciones bajo su tutela no tienen los referentes Waldorf Astoria (Hilton) o Ritz-Carlton (Marriott). Desde un punto de vista de segmentación de mercado sus apuestas por “complejos vacacionales”, “bleisure” y “life style” parecen acertadas, como también lo es su apuesta por la tecnología con su partnership con Amazon Web Services y su intención se seguir fomentando el programa de fidelización (meliá rewards) así como las contrataciones directas desde su web melia.com, especialmente en estos momentos debido a que las OTAs Online Travel Agencies como Booking, Expedia y demás cargan un 15-20% de comisión y en estos momentos las hoteleras deben intentar saltárselas lo más posible por pura necesidad.

Faltan datos

Bien, todo lo anterior sólo ha sido un ejercicio indicativo que debe tomarse con reservas porque no podemos saber cuánto tiempo va a verse afectado el turismo ni cuándo podrá Meliá recuperarse y proseguir con sus planes. En caso de llegar una segunda oleada de covid antes de tener medicamentos efectivos o vacunas, se podrían imponer más confinamientos y cierres de establecimientos que provocarían una 2ª reacción en cadena a la economía, en cuyo caso las cosas se complicarían muy mucho. Si ese peor escenario llegase soy bastante escéptico de que se pudiese cerrar la sociedad otra vez durante 1 o 2 meses, opino que eso sería un desastre económico de proporciones bíblicas. Teníamos un cartucho y lo hemos gastado. Si surgen nuevos focos de la enfermedad habrá que atajarlos uno a uno.

Otra incógnita es a qué nivel pueden funcionar los hoteles en las condiciones actuales porque los guiris en Benidorm ni están ni se les espera. Serán tiempos difíciles por la falta de demanda y las medidas de distanciamiento vigentes pero van a intentar abrir todos los hoteles que puedan y se están preparando para ello con su programa «stay safe with Meliá».

El problema para muchas compañías del sector servicios es que las ventas perdidas no se recuperarán en el futuro. Después de la crisis la gente no va a ir más veces a los restaurantes ni a los hoteles para compensar. En otro tipo de negocios las ventas caen pero se embalsan para el futuro y se recuperan en cuánto la gente recobra la confianza y empieza a gastar más alegremente. Por ejemplo los coches y los electrodomésticos que no se vendan ahora se venderán

Aviones y hoteles

Vamos a escuchar un momento lo que dijo el mejor inversor del mundo hace unos días durante la junta general de accionistas de Berkshire Hathaway después de indicar que había vendido todas sus inversiones en compañías aéreas :

“When changes happens in the world you adjust to it. If we think the prospects for some of our businesses have dramatically changed we will try to sell them or close them, but we will not throw cash at them to keep them alive. If we had an airline, it will be a tough decision whether to sustain billions of dollars in operating losses when, (1) you don´t know for how long it´s going to happen, (2) you know that´s very likely that there will be too many planes around, and (3) we know what happens in airline fares when both factors occur creating an oversupply of airline seats. The government is willing to provide a 1st wave of support and to the airlines credit they´ve been quick to refinance at their own too, even a couple of them (United) raised equity money too. That´s the right thing for the managers to be doing but whether it works out well for the investors we will find out…”

Se prevé que las aerolíneas recuperen tráfico muy lentamente, hace poco el CEO de Boeing dijo que podrían estar al 50% para finales de año. Veremos. Aparte de cómo cambiarán los hábitos de consumo y de cómo se adaptarán las empresas a la nueva situación, las mismas incógnitas que baraja Buffett para las aerolíneas se aplican a los hoteles.

El sector viajes está bastante ligado en su performance debido a que si llegan pocos aviones con turistas los hoteles no llenan, especialmente en destinos isleños no accesibles por tierra como Canarias, Caribe, etc. Es probable que tengan que reducir tarifas para atraer clientes en un mundo con sobre-oferta de habitaciones.

Sinceramente mi primer impulso después oír a Buffett fue descartar a las aerolíneas como posible inversión y también liquidar mi posición en Meliá, sin embargo después de reflexionar un poco cambié de opinión porque en el caso de los hoteles veo algunas diferencias respecto al sector aéreo :

- Los aviones van a quedarse en tierra pero no van a desaparecer, con lo cual la oferta de pasajes de avión va a seguir latente. Desgraciadamente muchos hoteles endeudados van a tener que cerrar, reduciendo la oferta total de habitaciones. Es posible que esos mismos hoteles abran más adelante con otros dueños pero la triste realidad es que muchos pequeños negocios no pueden sobrevivir si les quitas 3 meses de ingresos, ni siquiera con ayudas del gobierno. Imaginemos el típico hotel de playa o montaña al que le quitas gran parte de la temporada. Fondos buitre ya están al acecho.

- Aplicar medidas de distanciamiento social también afecta más a los aviones que a los hoteles porque no es lo mismo tener cientos de clientes en una lata de sardinas que en habitaciones.

- De cara al verano, estudios preliminares indican que el riesgo de contagio en playas y piscinas es bajo siempre que no haya aglomeraciones. El agua de las piscinas ya lleva cloro y el medio salino del agua del mar es mal caldo de cultivo para los virus, además la elevada radiación solar ultravioleta tiene poder desinfectante.

- Otro factor es que en algunas cadenas hoteleras como Meliá puede haber cierto respaldo del inmobiliario en propiedad, el cual tiene un valor residual mayor al de un avión y en teoría durante una recesión debería también perder menos valor de mercado.

- La ocupación a la que cubren gastos los hoteles es menor a la que lo hacen los aviones, una línea aérea tiene el breakeven por encima del 80% de ocupación media mientras que un hotel lo tiene por debajo del 40% (de media).

- Algunos hoteles pueden funcionar con clientela nacional que llegue a destino en coche, y los incentivos para viajar en coche han aumentado.

- El capex (inversiones de capital) de mantenimiento de un hotel es mucho menor al de un avión y se puede reducir al mínimo por un tiempo.

- Está aún por ver cuánta caja queman realmente los hoteles operando al ralentí y por cuánto tiempo, pero no será a los niveles superlativos de las aerolíneas, por ejemplo en la actualidad Air France-KLM pierde 25MM€ diarios y Delta $60MM. Sí, habéis leído bien, ¡Diarios!

Conclusión

El descuento que presenta Meliá sobre el valor de sus activos sigue representando un opción interesante incluso si tenemos en cuenta los graves problemas a los que se enfrenta.

La tesis inicial tiene una grieta pero aún hay valor. Los cash flows serán el foco de atención en el 2º trimestre con los datos de abril, mayo, y junio. Si la hemorragia de caja fuese excesiva a pesar de las medidas que está implementando la dirección, la grieta podría convertirse en boquete.

“Should you find yourself in a chronically leaking boat, energy devoted to changing vessels is likely to be more productive than energy devoted to patching leaks”

-Warren Buffett-

Teniendo en cuenta la gran incertidumbre y riesgo sobre el futuro esta empresa tiene un amplio rango de valoración que va de 5 a 11€, según mi humilde opinión.

En teoría podría soportar incluso más deuda de la que hemos estimado, quizás algo más de 2.000MM€, unos 500MM€ más que en nuestro “estrés test”. De llegarse a esos 2.000MM€ eso ya superaría la cifra de ventas de los últimos años que fue de unos 1.800MM€ y representaría como un 65% de deuda sobre activos tangibles según los 3.000MM€ en activos hoteleros en que nos hemos basado, serían unas 6 o 7x deuda neta/EBITDA, algo excesivo.

De tomar ese camino sin todavía tener visibilidad sobre el futuro me plantearía liquidar la posición porque el valor por acción quedaría entonces muy lastrado. Es cierto lo que dicen de que uno no sabe cuánto vale realmente algo hasta que ves lo que puede ir mal. Comparado con el año pasado cuándo hicimos el primer análisis, el riesgo ha aumentado considerablemente y la incertidumbre más. Y no es lo mismo.

“Risk is the probability of permanent loss of capital, while uncertainty is the sheer unpredictability of situations when the ranges of outcome are very wide.” -Warren Buffett-

De momento el riesgo/recompensa sigue siendo favorable y hay que tener en cuenta que las compañías que resisten una crisis suelen salir reforzadas a futuro porque algunos de sus competidores desaparecen y a veces pueden incluso aprovechar para comprar hoteles de la competencia con descuento.

La peor referencia histórica para el mundo hotelero es la depresión de los años 30 en US dónde se estima que cerca del 80% de los hoteles quebraron, también es el período dónde Conrad Hilton labró su leyenda comprando hoteles por debajo de “replacement value” después de casi quebrar también él. E

l peligro principal es un escenario de rebrotes del covid-19 y nuevos cierres junto con una recesión más larga de lo esperado. Peor que eso ya casi sólo se me ocurre una guerra nuclear, en cuyo caso ya no habría que preocuparse por la cartera ¿Verdad?

No quiero acabar sin una reflexión general. Cada vez que acontece algo nuevo surgen un montón de “gurús” que hablan de lo fantástica o aterradora que es la cosa dependiendo de por dónde sople el viento. Hablan de cómo el mundo jamás volverá a ser igual, el famoso “this time is different”. Que si la gente comprará casi todo online, que si dejará de viajar…

Es posible que la sociedad modifique en algo sus hábitos y conductas pero lo que creo es que después de 2 meses de “cárcel” impuesta la gente tiene más ganas que nunca de salir libremente con la familia y amigos, retomar hobbies, deportes, y también ir de vacaciones. Tendremos por supuesto que adaptarnos y tomar precauciones pero no se puede vivir con miedo por tiempo indefinido, poco a poco superaremos los inconvenientes y seguiremos con nuestras vidas.

A largo plazo soy racionalmente optimista con la pandemia y con la economía. Buffett lo tiene muy claro, “never bet against America”. La humanidad ha sido puesta de rodillas muchas veces y siempre se ha levantado. La economía mundial también lo hará. Esto es una crisis inducida por los gobiernos por cuestiones sanitarias, no había ninguna recesión antes de la epidemia.

Y respecto al covid-19, a pesar del dolor y muerte que ha causado y que causará, cuándo pienso en todo el arsenal que tenemos, como los microchips, la ingeniería genética, la nanotecnología, la inteligencia artificial, y sobretodo la capacidad de la gente para adaptarse y superar obstáculos, la conclusión es que jamás apostaría a favor de un virus, por cabrón que sea. Si pudiese comprar puts sin límite de tiempo me pondría a corto de coronavirus sin dudarlo.

¡Cuidaos ahí fuera! ¡Feliz Inversión!

P.S : me queda mucho por aprender sobre hoteles y cualquier aportación será bienvenida, especialmente las opiniones contrarias.

ATENCION : estos artículos sólo tienen fines informativo-divulgativos y no son ningún consejo de compra. Haced siempre vuestros análisis y no os fiéis de los ajenos.

DISCLOSURE : largo en Meliá, y eso podría cambiar.

Espectacular actualización. Es lo que dices, en situaciones de estrés financiero como esta los más débiles van a desaparecer y dejarán espacio a los mejor gestionados.

Hola Bagi! Me alegro que te haya gustado. Meliá lo va a pasar mal a corto plazo y tiene buenas probabilidades de volver por sus fueros en 2-3 años, la tendencia de reversión a la media es poderosa.

Saludos Cordiales

gran trabajo, muy bueno, muchas gracias por compartir, un saludo

Hola Nicolas! Gracias a ti por la visita. Tal vez me pasé de conservador en el análisis, recientemente AzValor publicó una entrevista dónde la valoran mucho más arriba https://www.azvalor.com/sala-de-prensa/invertir-en-crisis-entrevista-a-alvaro-guzman-de-lazaro-y-fernando-bernad/

Ellos creen que perderá 100MM este año, y podría ser bastante más. Para mi se han pasado un poco de frenada valorando una cíclica a FCF de pico de ciclo, pero ojalá tengan razón.

Salu2 Cordiales

..si, puede el valor de los activos pueda bajar en el ciclo, pero no es la primera vez, tambien existe mucha convicción en que el mundo cambiará con covid19, en mi opinión se pasará el susto con el tiempo, puede tarde un año, dos, o tres en recoger el valor, pero pienso lo retomará, claro que el riesgo que no aguantar si se une covid19, rebrote, crisis y ciclo, crisis deuda, y lio gordo, un saludo

Ahora me doy cuenta que la entrevista original a AzValor era del 30 de abril cuando Meliá aún no había presentado los números del 1er trimestre, con las pérdidas y el incremento de deuda https://www.azvalor.com/wp-content/uploads/2020/05/Value-Invetor-Insight_Interview_Azvalor_2020.pdf

Gracias por el analisis, gran trabajo.

Bienvenido B! Gracias a ti por tomarte el tiempo de escribir

Salu2 Cordiales

Hola, yo soy empresario hotelero, recientemente estuve en la presentación de resultados de Cobas, hice una pregunta, la cual no fue respondida. Si en Melia separamos el valor de los hoteles en propiedad, ca. 3.750 MM Euros, un rendimiento básico del alquiler, digamos el 5%, da unos 187,5 MM Euros, por lo que el negocio de la «operación hotelera», les genera cero euros de beneficio.

Riu, Iberostar, Bahía Principe, entre otras que sí son eficientes en la generación de Beneficio en la «operación» (aparte de la renta de los hoteles en propiedad). Mi valoración de Melía por tanto es nada la operación y a los hoteles en propiedad, restarle prestamos a c/p y l/p y hacerle un descuento de un 30-40% por la lentitud en lograr liquidar los hoteles en propiedad. Estimo valoración de Melía en torno a 4-5 euros/acción.

Hola Carlos! Gracias por comentar. Interesante reflexión. Creo que no te sigo, 3.750MM€ es la valoración de mercado de jLL, pero ellos pagaron bastante menos por los hoteles en propiedad. Meliá genera, o mejor dicho generó beneficios en 2019 tanto en propiedad y alquiler como en gestión y franquicia. ¿A qué te refieres con lo de que la «operación hotelera» les genera cero euros de beneficio? ¿Te refieres a por encima de los 187MM€?

Salu2 Cordiales

Hola Josep, muy buen artículo, como todos los tuyos.

Una duda un poco elemental, pero por si la puedes responder, …

Hola Carlos! Gracias por comentar. Interesante reflexión. Creo que no te sigo, 3.750MM€ es la valoración de mercado de jLL, pero ellos pagaron bastante menos por los hoteles en propiedad. Meliá genera, o mejor dicho generó beneficios en 2019 tanto en propiedad y alquiler como en gestión y franquicia. ¿A qué te refieres con lo de que la «operación hotelera» les genera cero euros de beneficio? ¿Te refieres a por encima de los 187MM€

Cuando pones, por ejemplo, 187MM, se leería, 187 Mil Millones, como habría que leerlo?

Muchos saludos, muchas gracias

Hola PShadow! Muy buena pregunta. No es nada elemental y me hacía un taco con eso. Diferente gente utiliza diferentes notaciones. La raíz latina es «M» de mil, así MM = 1 millón (mil x mil). En energía siempre es así, por ejemplo Mcf = Thousand Cubic Feet = Mil Pies Cúbicos, o MMBTU = 1 Million of British Thermal Units. En cambio en tecnología se utiliza más la raíz griega (Kilo, Mega, Giga, etc).

Ahora viene cuando se lía. En temas de monedas, muchos anglosajones ponen «m» para denotar 1 millón, así £15m = 15 millones de libras. Y después también te pueden usar la raíz griega, £15k serían 15.000 libras porque «k» de kilo = 1.000.

Quizás algún experto en el tema pueda explicarlo mejor. Tal y cómo lo entiendo la forma más correcta para escribir 1 millón es MM, así 1MM€ = 1 millón de euros. Al encontrarnos con una notación distinta habrá que tratar de identificar el contexto.

Salu2 Cordiales

Muchas gracias Josef, ahora lo entiendo mejor. Saludos

Josep, muchísimas gracias por el análisis.

Yo había hecho un análisis similar llegando al NAV y el resultado se parece al tuyo.

Lo que no consigo ver es si en el futuro podrán volver al EBITDA que solían hacer. Mientras que el turismo creo que se recuperara (la gente hoy en día quiere moverse y conocer mundo), los viajes de negocio no creo que jamás se recuperen (las empresas se han dado cuenta que se pueden hacer muchas reuniones online).

¿Tú sabes cuantos de los hoteles están situados en centros urbanos y cuantos en la costa o son resorts puramente vacacionales? Yo no he encontrado este dato.

Un saludo!

Hola Txeo! Gracias por tomarte el tiempo de leer y comentar.

El grueso del EBITDA (30%) proviene del Caribe, complejos vacacionales muy rentables en Cuba, Dominicana, Mexico, etc. La compañía ha venido teniendo bastante equilibrio entre Urbano y Vacacional http://annualreport.meliahotelsinternational.com/2015/themes/melia2015/assets/download/es/melia-en-el-mundo.pdf

Con más énfasis en el vacacional (resorts y bleisure) en los últimos años https://www.meliahotelsinternational.com/es/news-room/InsDossierDocs/dossier-prensa-1.pdf

Una matización aquí, que sean hoteles urbanos no significa necesariamente que sean para negocios, si cogemos por ejemplo hoteles que tienen cerca de la fira de Valencia o de la de Barcelona, pues esos sí lo serían.

Pensaba hacer otra actualización pero como opino que la tesis se mantiene, la cosa no da para otro artículo. Pego las notas que tomé durante el último Conference Call del 30 de julio cuando presentaron los resultados del pirmer semestre 2020 por si puede servir de ayuda a alguien, las flechas son mis comentarios añadidos. El CC fue en Inglés y prefiero dejarlo tal cual :

Net debt pre-IFRS 16 = 1000MM€ and they´re defferring debt maturities.

Tangible assets are at 1750MM€ on the books and have 3400MM€ of value (10% discount on 3750MM€ of the 2018 JLL uprising), so still a substantial discount to fair value.

→ Leaving away equity stakes which are worth at least about 300MM€.

If tangible assets are 3400MM€ and they can be loaded with a 50% loan-to-value, that´s 1700MM€ of theorical debt that those assets can support. Debt is now at less than 1200MM€ so they have room for additional 500MM€ of debt. Liquidity (cash + available credit lines) is 550MM€.

→ Even if tangible assets are worth only 3000MM€ that´s a debt capacity of at least 1500MM€.

There are about 40 owned hotels, mortgages in only 16 of them, those assets are worth at least 1000MM€ and mortgages are about 240MM€, so an additional 200-260 in mortgage availability, in a loan-to-value 50% basis, over the available liquidity.

Cash burn at the worst month (may 2020) was 50MM€/month, so that´s 600MM€ per annum in a worst case scenario, expected to be less as revenues from hotel reopenings in the spanish coast and other places kick in, so expected cash burn likely to be less in Q3. Expected lease payments down.

→ So based on a heavy cash burn of 35-50MM€ per month, that´s 400-600MM€ per annum, they have 550MM€ of liquidity available, so they can survive at least 1 year in a worst case scenario.

No sh/t need to sell assets.

No sh/t need of dilution.

There´s about 154 hotels open now (August 2020), about 50% of the 326. Expected 200+ hotels to be open in december 2020. They evaluate where they lose less money by keeping hotels open than by keeping them closed, they need an average minimum occupancy of 14%, and from that point the lose less money by keeping hotels open.

Lease commitments (which are mostly in Europe) reduced by 20%.

300MM€ EBIT but 150MM€ of non-cash impairments of assets due to covid re-evaluation.

Discount of 15%-20% on room rates compared to 2019.

50% of contracting is done via Melia.com or Meliapro.com, a big advantage over non-branded Hotels. Marriott or Hilton have 2/3 of contracting via their webs instead of via OTAs.

→ Conclusion : the value is still there and there´s no way this company is worth less than 4-5€/sh unless covid crisis extends into summer 2021, which is not very likely. If that or other surprises happen, we should re-evaluate selling.

Salu2 Cordiales

gracias por compartir, interesante, un saludo

Muchas gracias Josep!

con las caidas de esta semana, a abrir mas posiciones 🙂