Tras la primera entrada introductoria, seguimos con el análisis de Antero Resources que Josep nos ha preparado, en este caso vamos a bajar al detalle de la información financiera de la compañía

Contenido

Análisis de Antero Resources

Para hacer la valoración de una E&P hay principalmente 3 aproximaciones al problema :

- Perspectiva de los beneficios o cash flows que genera (múltiplos y descuento de flujos). Para una E&P los beneficios pueden estar desvirtuados y suele ser mejor tratar de determinar los cash flows.

- Perspectiva de mercado. A cuánto cotiza una empresa similar o por cuánto se vende en transacciones privadas.

- Perspectiva de los activos.

A veces estas 3 perspectivas se pueden entremezclar.

EV/EBITDAX

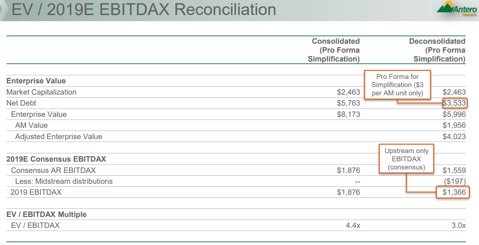

Empecemos inmediatamente con un múltiplo de EBITDAX. La x de EBITDAX se refiere a exploración.

Los números del pasado abril presentados por la compañía han variado poco. Mientras escribo esto la capitalización bursátil de AR es de unos $2200M, la deuda neta de $3500M y la participación de AM a precios de mercado de unos $2000M. Eso nos da un EV Enterprise Value ajustado de 2200+3500-2000 = $3700M para un EBITDAX 2019 esperado por la compañía de $1366M, eso es un múltiplo de 2,7x EV/EBITDAX cuando la mediana del sector E&P es de 5,7x y sus competidoras cotizan a una media de 5,1x.

Por lo tanto parece haber casi un 50% de descuento. Creo que el EBIDTAX va a estar en un rango de $1200-1400M y pueden llegar a esos $1366M, pero seamos prudentes y cojamos $1300M a ver qué sale :

$1300 de EBITDAX x 5.1 = $6630M de EV

– $3500M de deuda

+ $2000M por la participación en AM

Equity value = $5130M

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

nº de acciones 309M

Valor por acción $16,6. Con esto tenemos ya una 1ª referencia.

Reservas

Para una E&P los principales activos son sus reservas de gas y petróleo, los hidrocarburos bajo la superficie de la tierra que aún no se han sacado y que resultan económicamente viables de extraer. Las reservas pueden clasificarse en 2 grandes categorías :

- Reservas Probadas. Representan las cantidades o volúmenes de gas natural y petróleo que son recuperables en el futuro a partir de yacimientos existentes y bajo las actuales condiciones económico-operativas.

- Reservas no probadas. Dentro de esta categoría hay las reservas probables y las reservas posibles.

Cuando se agregan todos los tipos de reservas, las probadas + no probadas (las cuales incluyen las probables + las posibles), se le llama reservas 3P a todo el conjunto, y se estima que el total de estas reservas tiene un 10% de probabilidades de que las cantidades estimadas sean mayores y un 90% de probabilidades de que vayan a ser menores.

Cuando se agregan las reservas probadas + las no probadas pero probables (excluyendo las posibles), se les llama reservas 2P y se estima un 50% de probabilidades de que las cantidades estimadas sean superiores y un 50% de que sean inferiores.

Por último, y las que más nos interesan, están las reservas probadas, las cuales se denominan 1P y se estima que tienen un 90% de probabilidades de que las cantidades previstas estén ahí o sean superiores y sólo un 10% de probabilidades de que sean inferiores. Dentro de las reservas probadas hay las PDP Proved Developed que ya están en marcha, las PDNP Proved Developed Non Producing que están a punto de ponerse en marcha (behind the pipe), y las PUD Proved Underdeveloped, pendientes.

Dependiendo del mix de producción petróleo-gas, los volúmenes se miden en BOE Barrels of Oil Equivalent en el caso que el mix contenga más petróleo que gas. Si el mix de gas es mayor que el de petróleo entonces se utilizan los Mcfe Thousand Cubic Feet Equivalent. Aquí tenéis un enlace con las equivalencias en volúmenes, peso y contenido de energía para distintas unidades.

A diferencia del petróleo y de los NGLs que se miden por volúmen y se venden por volúmen, es decir, por barril, conviene recordar que el gas se mide por volúmen y se vende por contenido de energía, en este caso la empresa es americana y son unidades anglosajonas, así que la medida de volúmen es el Mcf Thousand cubic feet, y la medida de energía es el MMBtu Million British Thermal Units. 1 Mcf de gas = 1 MMBtu.

Para complicar un poco más las cosas, el equivalente energético o volumétrico no necesariamente refleja el equivalente económico. Así un BOE Barrel of Oil Equivalent de petróleo se valora típicamente alrededor de 3-4,4x lo que un BOE de gas. Y atención al dato porque este nos interesa mucho en relación a Antero : un BOE de petróleo se valora a unos 2,2-2,7x lo que un BOE de NGL, así que comparado con un barril de petróleo WTI West Texas Intermediate, un barril de NGL valdría por lo tanto entre 1/2,2 y 1/2,7 lo que un barril de petróleo, esto es un rango del 37-45% del precio del barril de petróleo WTI. Cuando baja el precio del petróleo la cotización de los NGLs suele situarse en la parte baja del rango. Antero, como veremos más adelante, es capaz de sacar un premium para parte de su producción en NGLs con un precio de venta de más del 55% del barril de WTI. Los NGLs se clasifican según los átomos de carbono de su fórmula química, asi por ejemplo un NGL C3 significa propano.

Antero es mayormente una gasística y por lo tanto en lugar de utilizar el BOE mide su mix de producción en Mcfe. Un interesante ejercicio que haremos será comparar la evolución en $/Mcfe de esas reservas a lo largo de varios años para tener un guía del impacto de distintos precios de los hidrocarburos en su valor económico. Las reservas de Antero consisten en :

- 600.000 acres de tierras de prospección.

- Más de 3000 localizaciones de perforación.

- El mejor inventario de Marcellus en tierras de perforación ricas en NGLs.

- Poca dispersión en los terrenos, lo cual permite perforaciones contiguas y la extensión de pozos horizontales y laterales incrementando de esa manera el rendimiento. Eso no es exclusivo de Antero y caracteriza a todo el shale oil & gas. Cuando uno piensa en un pozo de petróleo convencional se imagina un agujero profundo que llega hasta el yacimiento. Como imagen mental de un pozo de shale oil & gas es más conveniente pensar en una rueda de bicicleta, el eje es el pozo principal y los radios son los pozos horizontales que a la vez pueden subdividirse en más pozos laterales. Esos pozos se agrupan en “pads” de hasta 20.

- De las reservas 3P la mayoría son 2P, y de las 2P la mayoría son 1P. En la estimación de las reservas probadas se utiliza el método PV-10 o SEC PV-10 que está basado en el agregado de los cash flows brutos (ingresos menos costes directos) previstos desde el año en curso hacia adelante según el nivel de producción actual y el precio medio de los hidrocarburos durante los últimos 12 meses. Esa estimación de los cash flows es descontada al 10% y excluye los costes indirectos. Resaltar que el SEC PV-10 no necesariamente refleja el valor real de las reservas a lo largo de toda su vida útil pero ofrece una aproximación de lo que valen esos activos. El quid de la cuestión en el cálculo son las reservas PUD (probadas pendientes de desarrollar) y de las cuales sólo pueden incluirse las que van a ser explotadas en los siguientes 5 años, aunque a veces dan un poco de margen con eso. El SEC PV-10 es una medida non-GAAP Generally Accepted Accounting Principles. La medida más próxima a GAAP es la llamada Standarized PV-10, con la misma metodología pero descontando los impuestos.

Vale, después del rollo, 2 cosas a recordar : PV-10 = cash flows de reservas probadas sin impuestos y PV-10 standarized = cash flows con impuestos. Y con eso el trabajo se simplifica porque las compañías están obligadas a darnos estos datos. Para valorar una E&P hay que tener en cuenta que se trata de un negocio de commodities con escaso control sobre los precios recibidos. Pueden variar su producción e inversiones de capital dependiendo de los precios corrientes y de las expectativas sobre esos precios. También pueden cubrir su producción utilizando hedging mediante derivados en el mercado de futuros. Todas estas cuestiones pueden afectar y ajustar el valor de las reservas.

El PV-10 se puede utilizar como punto de partida en una valoración por descuento de flujos a partir de una estimación de la vida útil total de las reservas probadas, desarrolladas y no desarrolladas, más allá de las restricciones de la SEC. En este caso tendríamos que restar también los costes indirectos de SG&A, sumándole después los activos no operativos y restándole al final la deuda neta.

Proyectar los cash flows a tan largo plazo entraña serias dificultades, especialmente para las reservas PUD, dificultades como : (1) el hecho de que los precios del petróleo y del gas van a fluctuar, (2) es difícil tener en cuenta el posible desarrollo de otras reservas y las futuras curvas de declive de los pozos, (3) estimar el posible incremento de producción, y (4) el impacto de otras variables como el hedging y la opcionalidad por reservas no probadas. Es por tanto tarea ardua y no dispongo de los suficientes conocimientos para desarrollar un modelo así.

Como alternativa, podemos partir del PV-10 estandarized en una valoración por activos. Recordemos que es la estimación económica presente de las reservas probadas restringida por los 5 años de desarrollo de las PUD y estandarizada (después de impuestos), la cual se puede incorporar a la valoración de activos aplicándola al balance para llegar al NAV Net Asset Value, que supone una valoración de los fondos propios o equity de una compañía después de restar los pasivos.

Nos centraremos por tanto en una estimación normalizada de esas Standarized PV-10 proved reserves, la cual nos dará una idea del coste de reposición de los activos. Repito que la estimación no necesariamente refleja el valor real de las reservas probadas pero es una aproximación decente que se utiliza en el mundo del petróleo para comparar reservas entre compañías. Así que nos vamos al último informe anual 10-K y encontramos el siguiente desglose.

Vemos que para 2018 la estimación económica de las reservas probadas PV-10 Standarized measure ascendía a $10.478 millones. Tomando esa cifra y el EV ajustado = $3700M, nos da un ratio de EV/Reservas Probadas = $3700/$10478 = 35%, muy bajo, y por lo tanto señalaría clara infravaloración.

El valor de las reservas probadas puede variar según el precio del gas y del petróleo. El PV-10 para los últimos años fue calculado a los siguientes precios medios :

- 2016: $2.31/Mcf natural gas, $13.58 per Bbl of NGLs, $42.68 per Bbl of oil WTI

- 2017: $2.91 natural gas, $20.40 per Bbl of NGLs, $45.35 WTI

- 2018: $2.93 natural gas, $25.05 per Bbl NGLs, $56.62 WTI

Y la media ponderada de precios de venta según el mix de producción en gas natural + NGLs y petróleo ($/miles de pies cúbicos equivalentes) fue la siguiente

Esa media ponderada de precios de venta para cada año se puede utilizar para estimar los futuros cash flow después de restar los gastos. Podríamos ajustar el valor de esas reservas al presente según el strip pricing del mercado de futuros, pero sabemos que va a variar. Otra forma de hacerlo sería cogiendo la media de los últimos años para tener una referencia histórica. H

aremos lo segundo y cogeremos los 5 años desde que Antero Resources salió a bolsa a finales de 2013. Esos años no incluyen ninguno realmente bueno. Hay dos años relativamente buenos para los precios del gas natural como 2014 y 2018, un año muy malo como 2016, otro año malo en 2015, y un año regular en 2017. Así que a priori la estimación es bastante prudente

Para unas reservas probadas de 18Tcfe sería :

18Tcfe x $0,42/mcfe = $7,56B

Eso nos da un EV/Reservas Probadas de $3700M/$7560M = 49%, un ratio bajo que seguiría indicando infravaloración.

A precios de 2016, que fue el peor año, serían 18Tcfe x $0,21/mcfe = $3,8B. Y eso nos daría un ratio de EV/Reservas Probadas cercano a 1, que es bastante usual. Es decir, en relación a sus reservas probadas AR está cotizando como en el peor de los últimos años. Y ese valor de las reservas probadas debería incrementarse a medida que AR expande su producción y sus reservas perforando nuevos pozos. Tiene planes para llegar a un nivel de producción diaria de 4,7Bcfe/d en 4-5 años desde los 3,1Bcfe/d en Q1 2019.

Si lo comparamos con RRC Range Resources corp, que también sería una buena opción a considerar aunque está menos barata, y que es uno de sus competidores en la cuenca Marcellus con un mix de producción similar, RRC tiene 18,1Tcfe de reservas probadas, casi idénticas a las de AR, y estaban valoradas a $13,2B PV-10 (por $12,6B Antero) y a $11,1B a PV-10 estandarizado (por $10,5B Antero) en 2018. RRC ofrece estimaciones a strip price y la última de marzo 2019 fueron de $9,9B a PV-10 que después de ajustar por una estimación de los impuestos de alrededor del 17% (valor presente de los impuestos sobre los futuros cash flows) quedarían en unos $8,2B. Así que Antero no andaría lejos de esa cifra hoy por hoy.

Recycle Ratio

Tenemos ya una indicación del valor de las reservas, pero ¿Cuánto le cuesta desarrollar esas reservas? El recycle ratio se calcula como el beneficio por mil pies cúbicos (o por barril) dividido por los costes F&D Finding and Development por mil pies cúbicos. Y tiene que ser necesariamente mayor que 1 para que la empresa pueda seguir desarrollando sus reservas. Se considera bueno de 2 para arriba. Cuánto más alto mejor.

Antero nos daba una pequeña orientación sobre el margen de EBITDAX hace unos meses, también conocido como cash margin o netback, que es el margen en cash por barril o en este caso por Mcfe. Y este margen se coteja con lo que le cuesta desarrollar sus PUD Proved Underdeveloped reserves para obtener el recycle ratio.

Las empresas siempre tratan de presentarnos su mejor cara, así que estos números pueden prestarse a confusión. A finales de 2018 el precio del gas natural se disparó por encima de los $4/MMBtu mientras que el precio del petróleo cayó. Ahora estamos en la situación contraria, el precio del gas ha caído a $2,6/MMBtu mientras que el del petróleo ha aumentado.

Desde este año la compañía está desconsolidada y a pesar que AM le mandará a AR en 2019 cerca de 200M en dividendos, eso ya no forma parte de las operaciones ni por tanto del EBITDAX de AR, así que no parece muy correcto incluirlo en el margen. El Adjusted margin sería por consiguiente inferior. Vamos a ver los últimos números.

Lo primero, vamos a restar los dividendos que recibe de AM (flecha roja), que para el primer trimestre 2019 ascienden a $0,17/Mfce.

Lo segundo es que en los gastos G&A General and Administrative vemos que no se incluye el “equity based compensation”, si incluyésemos el coste de las stock options que estimo en unos $70M al año, serían $0,06/Mcfe, al fin y al cabo aunque emitir acciones podría considerarse más bien como una non-cash expense, sí tiene un coste y es una forma de salario a pesar que pocas empresas suelen incluirlos. Más adelante hablaremos de los incentivos del management.

Lo tercero ¿Qué pasaría si no pudiesen renovar el hedging a buen precio? Han sido muy eficientes con los derivados en el pasado y hay que darles crédito por eso, pero vamos a ver dónde nos quedaría el margen sin los hedges. Serían :

$1,24/Mcfe de adjusted EBITDAX margin before settled commodity derivatives.

-$0,17/Mcfe por los dividendos de AM

-$0,06/Mcfe por stock options

= $1,01/Mcfe de margen de EBITDAX

Y el recycle ratio quedaría ahora a 1,01/0,48 = 2,1x. Así que a un precio de venta realizado actual de $3,65/Mcfe el recycle ratio sin hedges sería aceptable pero justito y lejos del 3,6x publicitado.

Marketing

En el recuadro rojo de la imagen de arriba aparecía el “Marketing, net” con una gran discrepancia entre los primeros trimestres de 2018 y 2019. ¿Qué es eso? Es uno de los puntos importantes para el potencial de AR. El management nos cuenta esto :

“Per unit net marketing expense was $0.26 per Mcfe compared to $0.27 per Mcfe gain reported in the prior year period. Excluding prior year settled marketing derivative gains of $0.49 per Mcfe, net marketing expense modestly increased due to higher unutilized capacity related to incremental firm transportation that was placed in service during the previous quarter with the completion of TransCanada subsidiary Columbia Pipeline Group’s Mountaineer Xpress and Gulf Xpress. All of Antero’s natural gas firm transportation commitments are now in service. The first quarter 2019 net marketing expense is expected to decline materially over the next couple of years as the firm transportation commitments are filled with Antero production growth”.

Es decir, AR tiene acuerdos FT Firm Transportation a largo plazo con empresas midstream que gestionan gasoductos. AR tiene sobre-capacidad contratada en esos gasoductos para enviar futuros volúmenes. Esa sobre-capacidad contratada le suponen un lastre financiero mientras esos volúmenes mínimos no se cubren.

AR está ahora sobre-pagando por disfrutar de esa capacidad disponible en el futuro, y no es moco de pavo lo que está pagando de más : $0,26/Mcfe x 3,1Bcfe/d de producción actual x 365 días = $294M al año. El apalancamiento operativo a medida que esos sobre-costes fijos vayan absorbiéndose y distribuyéndose entre un mayor número de unidades (volúmenes suministrados adicionales) es significativo.

Una vez estén ahí esos volúmenes mínimos y siempre y cuando la empresa no se embarque en nuevas aventuras de expansión contratando más FT, los costes por exceso de capacidad bajarían a casi cero hacia 2021-2022, como podemos ver en la imagen de abajo (flecha roja).

Del cuadro de arriba, si sumamos el equity-based compensation al resto de “expenses” nos da unos costes de producción esperados para 2022 de $2,6/Mcfe, así que para ir bien esta empresa necesitaría unos precios mixtos gas-petróleo mayores que 2,6+0,48 = $3,1/Mcfe porque desarrollar sus PUD reserves le cuesta como vimos unos $0,48/Mcfe. Mientras no se llega a 2022 el coste sube ligeramente en algunas partidas, especialmente en las marketing expenses. Sigamos con ellas, Antero está gastando mucho en ese “marketing” ¿Por qué? Está buscando colocar su producción de gas natural y NGLs fuera de los Apalaches hacia hubs dónde el diferencial de precio le sea favorable, sobretodo en relación a su producción de NGLs.

Un barril de NGLs suele cotizar a un rango del 37-45% del precio del barril de petróleo WTI y AR consigue un diferencial atractivo mandando mayores volúmenes por gasoducto directamente a terminales de procesamiento y exportación como Mont Belvieu cerca de Houston (Texas) y especialmente hacia Marcus Hook cerca de Philadelphia a través del nuevo ME2 Mariner East 2 pipeline que entró en servicio hace pocos meses y por dónde piensa enviar cantidades incrementales de NGL C3+ (propano + algo de butano) gracias al premium que obtiene en destino dónde puede venderlos a un 55+% del precio del barril de WTI en lugar de a un 45%. Actualmente los NGL C3+ representan el 20% de su producción total y espera llegar a mandar un 75% de los volúmenes totales de NGL C3+ vía gasoducto ME2 hacia Marcus Hook, eso significa tener un 15% de su producción total con un pricing muy favorable de un 20-25% adicional.

La paulatina absorción del sobre-coste en marketing le permitiría incrementar el netback que calculamos de $1,01/Mcfe hasta un 25%, llegando a 1,01+0,26 = $1,27/Mcfe, sobre un mismo precio de venta realizado de $3,65/Mcfe.

Todo apalancamiento tiene también su otra cara de la moneda. En el caso que el precio del petróleo bajase, entonces el diferencial de precio de los NGLs también bajaría, y encima suele bajar un poco más que proporcionalmente, situándose en la franja baja de su cotización respecto al barril de WTI. En un escenario pesimista, si Antero no pudiese suministrar esos futuros volúmenes, o aún peor, si menguasen los actuales, el sobre-coste en Firm Transportation supondría un lastre en lugar de una opcionalidad : “…firm transportation agreements with various pipelines in order to facilitate the delivery of our production to market. These contracts commit us to transport minimum daily natural gas or NGLs volumes at negotiated rates, or pay for any deficiencies at specified reservation fee rates”. Esos FT tienen cierto espacio para gestionarse en caso que la empresa vaya a producir menos gas, no están grabados en piedra.

Antero obtiene un precio realizado de venta mayor que el resto de sus competidores pero también tiene unos costes mayores debido a los FT y a sus gastos de procesamiento para separar los contenidos de NGL. Sus costes de producción en gas natural están en la parte media de la curva de costes y lejos de las mejores compañías como por ejemplo COG Cabot Oil and Gas. De hecho COG es la que me gustaría pero está muy cara.

NAV

Valoración por activos netos. Nos vamos al último informe disponible, el 10-Q del primer trimestre 2019 (pag. 4) dónde se encuentra el balance.

Sustituiremos el Net Property and equipment (flecha roja) que asciende a casi $11B por los $7,56B de las reservas probadas que calculamos anteriormente, otorgando por precaución valor cero a los $1,7B de reservas no probadas. Luego añadiremos el resto de activos. Y después restaremos los pasivos para llegar al equity, separando antes el Working Capital.

Recalco que este balance no está auditado y que además la nueva normativa contable obliga a partir de este año a capitalizar los operating leases. Eso afecta al balance y puede afectar ligeramente a los beneficios pero no cambia los cash flows.

NAV mayo 2019

Working Capital = -$722M (Current assets $545M – Current liabilities $1267M)

+ Reservas Probadas $7560M

+ Participación en Antero Midstream corp $1990M

+ Derivatives $314M (mark-to-market en abril 2019 según balance)

+ Operating lease assets $3434M

– Deuda l/p $3476M

– Deferred tax liability $1172M

– L/t lease liabilities $3025M

NAV = $4904M, que divididos entre 309M de acciones dan $15,9/acción.

Este NAV queda bastante próximo al “borrowing base” de $4500M : “the borrowing base under Antero Resources’ credit facility was reaffirmed at $4.5 billion. Lender commitments under the facility will remain at $2.5 billion. The bank syndicate is currently comprised of 24 banks. As of March 31, 2019, Antero had $50 million of outstanding borrowings under its credit facility.” El “borrowing base” es lo máximo que estarían dispuestos a prestarle los bancos utilizando las reservas probadas como colateral y suele basarse en un 60-65% del valor estimado de las PV-10 porque los banqueros quieren un margen de seguridad sobre el valor de esos activos inciertos. Eso coincidiría bastante con nuestras estimaciones, $7560M x 60% = $4536M.

Vamos a ajustar un poco más el NAV. Hemos partido de las reservas que constan en el informe anual 2018 cuando AR y AM estaban consolidadas porque no han dado cifras posteriores, una pequeña parte del valor de esas reservas podría ser atribuible al efecto de los cash flows procedentes de AM que no sé cómo separar de las PV-10 puras de AR. Estimo ese efecto en un 10-20%, así que podemos ser aún más conservadores y reducir la cifra de PV-10 normalizada que hemos estimado en digamos un 15%. AR tiene además que recibir aún $125M de AM a finales de 2019 por la desconsolidación del negocio de suministro de agua para fracking. Serían entonces $7560M x 85% = $6426M en reservas probadas, eso trasladaría a $3769M de NAV al que sumamos los $125M del agua, entonces NAV = $3894M y el precio por acción quedaría en $12,6.

En el siguiente post examinaremos los cash flows, la deuda, y otros aspectos de Antero. Continuará.

ATENCION : estos artículos sólo tienen fines informativo-divulgativos y no son ningún consejo de compra. Haced siempre vuestros análisis y no os fiéis de los ajenos.

El hedging se acaba, eso es un problema grande para AR

Hola Pepo! Gracias por pasarte y comentar. También estaba un poco preocupado por eso, acaban de incrementarlos https://d1io3yog0oux5.cloudfront.net/_41c5e81e49c110d91ba0a5f22f294f56/anteroresources/db/641/5637/pdf/Company+Website+Presentation+-+July+2019vF1%281%29.pdf

Salu2 Cordiales

Han aumentado el hedge de 2020 en 2,87$. Es muy bajo y sintomático de que no esperan un bien comportamiento en el strip del Gas Natural.

El 2020 lo han aniquilado quedando solo para reducción de deuda, que no está mal, pero sin opciones de generar más flujo de caja libre.

Sin haber hecho los números en profundidad, creo que el Ebitdax se va para abajo.

¿Sabes si Warburg ha terminado de vender su posición en Antero R.?

Bienvenido Curioso! Si efectivamente, han liquidado totalmente la posición y sus 2 hombres han salido del consejo de administración :

https://www.anteroresources.com/investors/sec-filings/all-sec-filings/content/0001104659-19-035112/0001104659-19-035112.pdf

https://www.prnewswire.com/news-releases/antero-resources-announces-appointment-of-benjamin-a-hardesty-as-lead-director-and-the-resignations-of-peter-r-kagan-and-james-r-levy-from-the-board-of-directors-300866772.html

Salu2 Cordiales

Muchas gracias Josep.

Felicitarte por el análisis, se nota que hay mucho esfuerzo y tiempo por detrás.

Antero Resources tiene 2 caras. Una visible es la que muestra muchas virtudes: el pago de los intereses anuales de la deuda lo aborda con el dividendo que recibe de AM (que acabo de volver a elevarlo un 1,76% hace apenas unos días), un excelente manejo de los hedges de forma que en 2019 tiene un precio real de venta de ng en los 3,7$ y un incremento de la venta de líquidos con un margen interesante.

Sin embargo tiene otra cara más preocupante. Los dividendos de AM están comprometidos en su cuantía actual ya que es un hecho que AM va a aumentar la cobertura de las distribuciones deforma que es posible una reducción de los dividendos. También están los hedges, que se acaban. Claramente se ve que los hedges de 2020 apenas dan para tener un FCF de 0$. Y las ventas de líquidos se van a disparar pero sin duda alguna los márgenes se desplomarán.

Como cualquier fracker americana, depende del precio del gas natural y por debajo de los 2,85$ no gana dinero.

Necesita el gas natural por encima de los 3$ de forma sostenida y esto no es probable hasta dentro de varios años.

Espero con interés tu próximo análisis de las cuentas de Antero resources.

Gracias Josep.

He mirado el documento que adjuntas de la venta de 16M de acciones. Esa venta ya la conocía.

Pero no veo dónde comprobar que efectivamente ya no queda ninguna acción de AR en manos de Warburg.

Mira el beneficial ownership anterior de Warburg Pincus, dónde constaba que tenían 16M de acciones (pag 50).

https://www.anteroresources.com/investors/sec-filings/all-sec-filings/content/0001308179-19-000167/0001308179-19-000167.pdf

Si había 16M y han vendido 16M, quedan cero.

Sobre el gas natural tienes toda la razón, le convendría un precio más elevado, y al mismo tiempo el 35-40% de las ventas son NGL, cuyo precio va en paralelo al petróleo y no al gas. En la continuación hablaremos un poco de eso.

Gracias Josep

Hola Finanzas,

En primer luegar te doy las gracias por este buenisimo analisis de Antero, estoy invertido en la empresa por la caida de la producion de petroleo en USA y por lo tanto de los NGL’s asociados que benefica mucho a Antero. Basicamente para dry gas tienen los hedge en 2020-21 asique por ese lado esta todo pre-vendido. Una pregunta, hay alguna pagina donde podriamos consultar el precio de los LPG (Propane y butane)?

Gracias

Un saludo

Hola Fran! Hay que irse al CME. En este caso para el propano, el benchmark en US es Mont Belvieu https://www.cmegroup.com/trading/energy/petrochemicals/mont-belvieu-propane-5-decimals-swap_quotes_globex.html

Salu2 Cordiales

Gracias Josep! Me han comentado que desde la pagina de Antero todos los lunes dan muy buena informacion sobre los precios realizados:

https://d1io3yog0oux5.cloudfront.net/_0811eaf10c7c831a68dc54ce20b27a42/anteroresources/db/713/5649/pdf/International+LPG+Pricing+Update08.17.20_v2.pdf

Un saludo y gracias por este estupendo analisis.

Hola Josep,

En las presentaciones que hace Antero indican que el 65% de la producion de US de NGL viene del shale OIL, por lo tanto la bajada de producion del shale oil va a impactar en mayor medida a los NGL que al dry gas. Ademas la demanda de petroleo y gas natural ha bajado (mas de Petroleo que de Gas) pero se ha quedado plana en los GNL. Lo que seria un bullish escenario para los precios de NGL.

Mi duda viene sobre la valoracion del barril de NGL que se valora de tal forma BOE de petróleo se valora a unos 1/2,2 y 1/2,7 lo que un BOE de NGL.

En alguna vez en la historia un barril de NGL ha cotizado a un mayor ratio? Es decir, podria darse el caso que debido a la bajada de demanda de petroleo su precio fuera hacia abajo y el del barril de NGL hacia arriba rompiendo el 1/2.7? Entiendo que no habria limitacion en los rangos de precios NGL/WTI…

Muchas gracias,

Un salu2

Si. Eran rangos medios y comportamiento histórico, podrían variar. Gracias por la aclaración Fran.

Salu2 Cordiales

Hola buenas! Que opinan de este recurso? Realmente dicen la verdad? Dudo mucho de las empresas que publican este tipo de contenido: https://libertex.org/es/blog/analisis-fundamental

Hola Jonas! Nunca lo he probado y no tengo opinión.

Salu2 Cordiales