En primer lugar os quería desear un feliz 2019, esperemos que este año se cumplan todos vuestros deseos, en primer lugar los personales y familiares por supuesto, y si a eso le sumamos la inversión bienvenido sea.

Hoy vamos a revisar si 2018 ha sido un año malo y hasta qué punto

Realmente percibo una doble sensación. Por un lado hay gente que ha sido un desastre (en particular los que invierten en fondos y en small caps) y en cambio para el gran público no ha sido tan malo, al menos hasta que miran como están sus carteras.

Contenido

Balance de 2018 ¿ha sido tan malo?

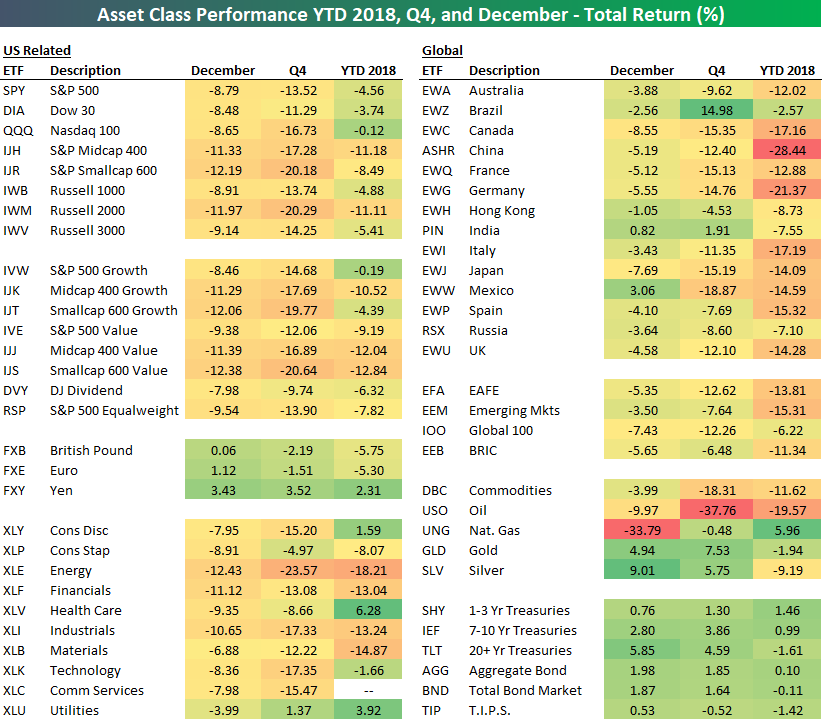

El grado dependerá de dónde tuvieras el foco inversor, pero es cierto que prácticamente no se salva ningún activo de la quema, ya que más del 90% de los activos han cerrado en negativo, porcentaje superior a otros años negros como pudiera ser el mismísimo 2008.

Si ampliamos el foco por tipo de activo, sacamos un foto un poco más clara de cómo ha ido el año, dónde activos refugios clásicos como el bund, el oro o el yen japonés han tenido un comportamiento positivo, al menos en la última parte del año. Sorprende, o quizás no tanto, que Alemania y China sean 2 de los peores activos del año.

Si miramos con detalle las materias primas, tenemos una foto similar a lo que acabamos de observar

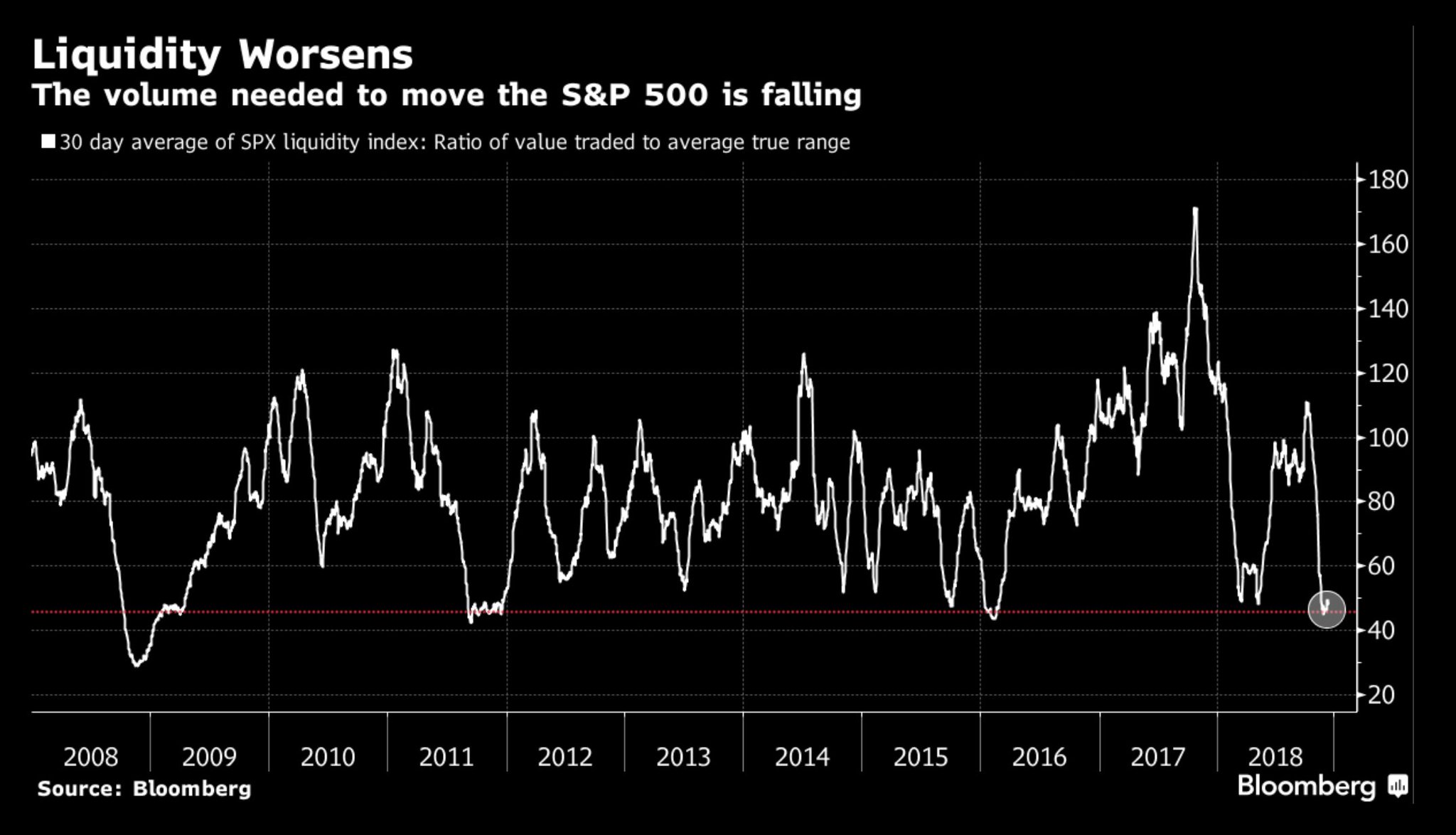

Si ponemos el foco en el último trimestre en USA, vemos que el movimiento ha sido mucho más brusco de lo que pueda parecer.

No ha existido un día de capitulación masiva, en el que los medios de información generalista abran con el hundimiento de las bolsas, pero ha sido un degoteo inagotable. Como resultado, un top10 de peor último trimestre del año en toda la historia:

Segundo peor mes de diciembre de la historia, sólo superado por 1931 en la gran depresión

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Lógicamente, en estas situaciones, las empresas con múltiplos más elevados son las que comandan las caídas. Ya comentamos en su momento el caso del lujo particularmente con LVMH, y luego vino la caída fuerte de las FANG

Algo que no se ha comentado mucho es la caída grande que existido de la liquidez, como veremos luego es algo que también ha sucedido en Europa y que es algo que tenemos que mantener en mente

Qué ha pasado en Europa

Peor año desde 2008, siendo particularmente malo en Alemania, mercado que lidera las caídas en Europa

Además el volumen negociado se encuentra en mínimos (no hay que olvidar los problemas con Italia, Brexit y otros países que hacen que los inversores globales no tengan muchas ganas de invertir en la vieja Europa)

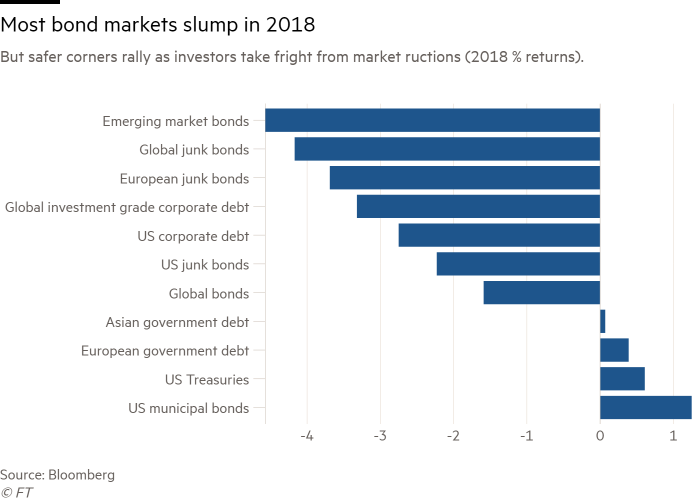

Renta fija

Pese a que no ha sido un año bueno, las últimas caídas del mercado han implicado un mensaje más dovish de los bancos centrales que llevan implícito una rebaja de los previsiones de subidas de tipos. Véamos cómo han cerrado las principales categorías de renta fija el año:

Lo que destaca sobremanera es el modo risk off en los bonos de high yield. Antes de eso, ante la escasez de rentabilidad de los bonos, muchos inversores aceptar bonos basura para ganar algo. A la que vienen curvas, el dinero recupera el miedo y se va.

Por tanto, salidas record de flujos en high yield en USA

Cuando llega el miedo, todo el mundo busca comprar bund alemán y eso implica que su rentabilidad se reduzca, con lo que los tenedores anteriores ganan dinero

Fondos value

Mal año para el sector en general. Cobas ha ido mal casi todo el año, con sus apuestas fallidas en tankers y Arytza. Otros como True Value o Valentum llevaban un primer semestre muy bueno, y ahora las tornas se han girado completamente, especialmente en el primer caso. De los españoles, se salvan sobretodo Magallanes Iberian con apuestas solventes como Naturgy, y de los internacionales Fundsmith ha salvado el positivo en el año.

Conclusión

2018 será recordado por mucho, sobretodo porque hay inversores que no han vivido una corrección. Muchos inversores han entrado en bolsa buscando la rentabilidad que antes les daban los plazos sin riesgo o incluso emisiones de deuda.

Para ellos, la inversión en dividendos puede ser un relato atractivo, y más con los años que hemos vivido sin grandes sobresaltos (2017 fue el año menos volátil de la historia).

Sin embargo, los mercados son lo que son, y ya tocaba una correción, de hecho es lo que nos dice la estadística

Como comentamos en la entrada anterior, lo que los inversores deben hacer es seguir su hoja de ruta y no dejar que el árbol tape el bosque.

Buenos Beneficios

FELIZ 2019 A TOD@S!!

El año pasado acabó con un poco de escabechina y nervios, veremos qué tal se porta este.

Me preguntaron sobre Cobas y Paramés, que qué pasa con ellos. Pues no pasa nada y el potencial a largo plazo es enorme. Lo que no quiere decir que vayan acertar en todas sus inversiones, de hecho su principal posición Aryzta fue según ellos un error.

Recomiendo encarecidamente a los estimados lectores-inversores que además de leer el artículo de FM se tomen el tiempo de ver este vídeo https://www.youtube.com/watch?v=DXO7VOhcmR4&t=2271s

En él se repasan algunos temas de los mercados y de la economía así como también algunas tesis de inversión de 3 de los mejores fondos value españoles.

Renault min55

Aryzta min57

TK LNG Partners LP (TGP) 1h06min. Juan Huerta de Soto que es analista de Cobas mencionó TK que es el holding pero se refería TGP que es una de las participadas. TGP tiene casi $11B de backlog (contratas), lo que significa que los ingresos son bastante predecibles y visibles, la capitalización bursátil actual es de $900M y en 2 años va a generar más de $700M de EBITDA y más de $200M de beneficios-free cash flow, lo que significa que está a menos de PER 5 de 2020, y mientras esperamos nos da un 5% de dividendo y además acaban de lanzar un programa de recompra de acciones. Es cierto que tiene abultada deuda pero si eso no es potencial no sé lo qué es. Imponderables aparte.

Salu2 Cordiales

Que VIVA las CORRECCIONES.