Si hay una divergencia grande entre Estados Unidos y Europa esa es la sangrante comparativa entre Bancos USA vs Banca Euro, sobretodo después de la crisis financiera iniciada en 2008 con el colapso de Lehman Brothers

Varios son los factores que lo explican:

- Diferencias macro

- Negocios(banca de inversión en USA vs retail euro

- Mercado único vs 27 mercados UE

- Diferente entornos de tipos de interés

- Diferentes regulaciones laborales (mucho más flexible USA)

- Sobrecapacidad y duplicidades (España es un buen ejemplo…)

- Regulación (BCE interviene hasta los nombramientos de consejeros, dividendos…

Podemos seguir con muchos más argumentos, pero la conclusión es que el sector financiero es el que ha tenido un comportamiento más dispar a uno y otro lado del charco. Vamos a verlo con detalle

Bancos USA vs Banca Euro

Vemos que algo se rompió en 2008 para que la correlación que tenían hasta entonces desapareciera. Los bancos Europeos planos mientras que los bancos USA han ido acompañando el mercado USA en la subida:

Como muestro, 2 buques insignia de ambos sistemas financieros, por un lado Deutsche Bank y por otro JP Morgan:

Bancos USA, 12 años para volver a máximos

El 15 de septiembre de 2008 será una fecha que posiblemente nunca olvidaremos y fue el día en el que se consumó el colapso de Lehman Brother. Han sido necesarios más de 12 años para que la Banca USA haya recuperado su valor:

Por el camino, inversores como Warren Buffett se han aprovechado de ello, con la famosa operación de compra de Bank of America mediante opciones a un precio de 7,14, el viernes cerró a 34,44

En sus activos Berkshire tiene en cartera muchos bancos, como su inversión histórica en Wells Fargo o más recientemente, así como muchos bancos medianos y pequeños.

Banca Alemana, un gran cáncer

Muchas veces el que escribe el relato es el que lo visto a su antojo. El BCE se ha mostrado inflexible con algunos (Chipre, Banco Popular, banca italiana) y en cambio mira hacia otro lado con otros (Banca Alemana y en parte la francesa).

El caso Alemán es el más sangrante. Qué decir de Deutsche Bank, pero no nos olvidemos tampoco de Commerzbank, otro gran problema.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Los políticos y el BCE pueden mirar hacia otro lado, los inversores (el mercado) no:

Buybacks y dividendos

Ya hemos comentado que la regulación a un lado y a otro del atlántico es radicalmente diferente. En Europa, los bancos son un negocio intervenido con el BCE, que obliga a las entidades a mantener coeficientes de solvencia muy superiores a la banca USA, limita los dividendos, y también obliga a ingentes dotaciones sobre activos inmobiliarios cambiando de criterios de forma recurrente (a peor claro).

El resultado es que el retorno para el accionista en Europa se ha hundido (además del valor de las cotizaciones claro)

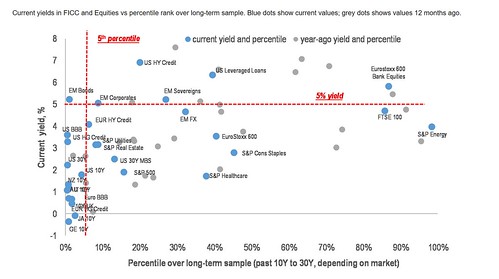

¿Reversión a la media por valoraciones baratas?

Tras esto que hemos visto, podríamos pensar que es momento de plantearnos invertir en bancos europeos pues las valoraciones deben estar suficientemente baratas, además de buscar una cierta reversión a la media.

Véamos algunos parámetros

Dividendo muy atractivo

Los dividendos de los bancos europeos están en máximos históricos, aunque ya sabemos que necesitan autorización del BCE y que cuando vienen curvas nos dan papelitos…

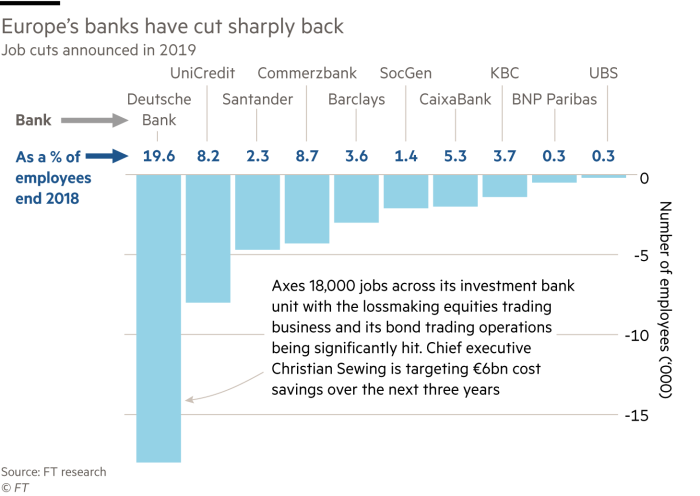

Reducción de gastos

Con el entorno actual de tipos, la vía de ingresos está muy limitada a meter comisiones allá donde puedas y dónde te dejen los clientes, por tanto te queda sacar la tijera a los gastos, y aquí vemos una gran divergencia entre USA y Europa:

Si bajamos al detalle, en todos sitios se cuecen habas…

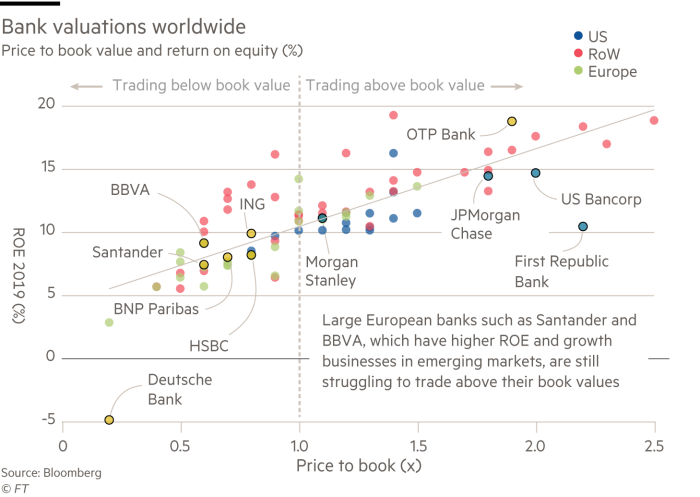

¿Value trap u oportunidad?

Un ratio clásico de valoración de la banca es el P/BV y la rentabilidad se suele revisar el ROE o mejor aún el Roce. Lógicamente viendo lo acontecido con las cotizaciones, la banca europea cotiza muy muy por debajo de P/BV (con honrosas excepciones como Bankinter)

Conclusión

Japonización, un riesgo real

Cómo ya comentamos en la entrada sobre la japonización de la economía Europea, el gran perdedor en este entorno es la banca, por tanto es una montaña contra la que van a tener que luchar los bancos europeos.

Véamos el relativo de los bancos vs el mercado en Japón y es bastante deprimente:

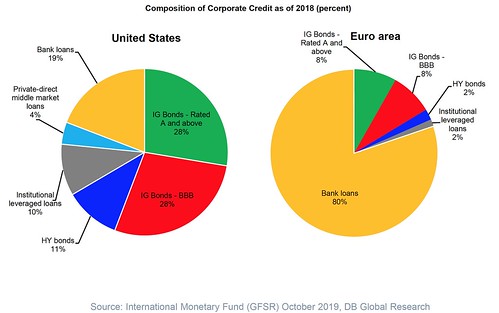

La bancarización, oportunidad futura

Ahora vamos con lo positivo. Los bancos en Europa tienen un papel mucho más importante como intermediarios entre los que necesitan financiación y los que tienen liquidez.

El mercado Americano está mucho más desintermediado:

Y ahora qué: Brexit, Unión bancaria…

Una vez se confirme el Brexit, es previsible que se avance hacia una mayor integración dentro de la UE, lo que podría facilitar algo inevitable y que si debería facilitar la mejora del sector: La concentración con fusiones transnacionales. UK siempre había sido una gran rémora en ese sentido

Es evidente que las fusiones dentro de un país generan pocas sinergias y muchas duplicidades, y para realmente poder competir con grandes bancos USA, chinos o de otras jurisdicciones los bancos europeos necesitan ganar tamaño y mejorar su eficiencia.

Buenos Beneficios