Vamos a analizar las carteras fondos value Internacionales 2Q 2018. Su composición, coincidencia y posibles ideas que podemos tomar prestadas, aunque luego veremos que eso siempre debemos hacerlo con las sabidas precauciones, pues en según que empresas el timing puede ser muy importante.La semana pasada ya hicimos el mismo ejercicio con carteras fondos value Iberia 2Q 2018.

Contenido

Carteras fondos value internacionales 2Q 2018

Cartera Value Internacional 2q2018 by finanzasmania on Scribd

Al contrario de lo que sucedía en los fondos ibéricos, hay pocas coincidencias. Sólo hay 26 acciones que se encuentren en más de un fondo y hay presentes 209 empresas, y es que el océanos de las acciones internacionales tiene muchos peces y lo más lógico es que cada uno pesque en un caladero diferente.De hecho, hay más empresas en estos fondos que empresas comprables en los fondos iberia. Sí es verdad que los gestores de origen bestinver tienen algunas ideas en clásicas que siempre suelen estar presentes en sus carteras aunque cada vez las diferencias son más palpables con apuestas marcas de la casa.

De todas formas, cada fundo tiene su propia estilo, muy marcado. Magallanes como siempre con una cartera totalmente estable, de hecho sólo entra carrefour en sus posiciones y sólo tiene una baja. En cambio otros fondos tienen la apuesta de materias primas de Azvalor o la apuesta por inversiones como tankers, ICL o la famosa Arytza de Cobas que luego hablaremos.

Número de posiciones

| BESTINVER INTERN | AZVALOR INTERN | MAGALLANES EUROP | HOROS INTERN | COBAS INTERN |

| 67 | 41 | 40 | 33 | 59 |

Lógicamente Bestinver tiene más problemas para alocar todo el capital al ser un fondo más grande, aunque 107 posiciones no dejan de ser muchas. En el otro extremo tenemos a azvalor que como vimos con el fondo Iberia tiene una cartera más concentrada. Lo mismo podemos decir de Magallanes.

Posiciones nuevas

| BESTINVER INTERN | AZVALOR INTERN | MAGALLANES EUROP | HOROS INTERN | COBAS INTERN |

| 9 | 7 | 5 | 33 | 4 |

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Posiciones que salen

| BESTINVER INTERN | AZVALOR INTERN | MAGALLANES EUROP | HOROS INTERN | COBAS INTERN |

| 16 | 1 | 4 | 0 | 5 |

Vemos que Bestinver además de tener el número mayor de acciones, han tenido 26 movimientos en un único trimestre. El resto en cambio los tenemos en 8-9 movimientos, lo que vendría a ser alrededor del 20% de las posiciones (para algunos seguro que sigue siendo una proporción elevada)

Rentabilidad año actual

| BESTINVER INTERN | AZVALOR INTERN | MAGALLANES EUROP | HOROS INTERN | COBAS INTERN |

| 0,86 % | 4,38 % | -3,48 | na | -6,14 |

Aunque no tan bien como el primer semestre del año, la apuesta de materias primas de azvalor le ha salido bien. No así a cobas, sin duda lastrado por la apuesta de Arytza, aunque también las automovilísticas han tenido un mal año.

Magallanes igual, tankers y fabricantes de coches han lastrado su resultado.

Total gastos repercutidos

| BESTINVER INTERN | AZVALOR INTERN | MAGALLANES EUROP | HOROS INTERN | COBAS INTERN |

| -0,93% | -1,03% | -0,90% | -0,31% | -0,89% |

Como en otras ocasiones, Azvalor es el fondo que repercute mayores gastos, y Cobas y Magallanes son los que repercuten menos.

Suscripciones netas YTD

| BESTINVER INTERN | AZVALOR INTERN | MAGALLANES EUROP | HOROS INTERN | COBAS INTERN |

| 4,77 % | 0,80 % | 20,56 % | 275,90 % | 25,41 % |

Azvalor mantiene el mismo patrimonio gestionado, mientrs que el resto han incrementado notablemente.

Liquidez

| BESTINVER INTERN | AZVALOR INTERN | MAGALLANES EUROP | HOROS INTERN | COBAS INTERN |

| 19,34 % | 3,21 % | 5,90 % | 16,34 % | 1,00 % |

Magallanes es el fondo con mayor liquidez. Iván Martín suele decir que la usa para comprar en bajadas, ya que no quiere tener que vender empresas que tiene en cartera y le gustan para comprar otras por no tener liquidez.

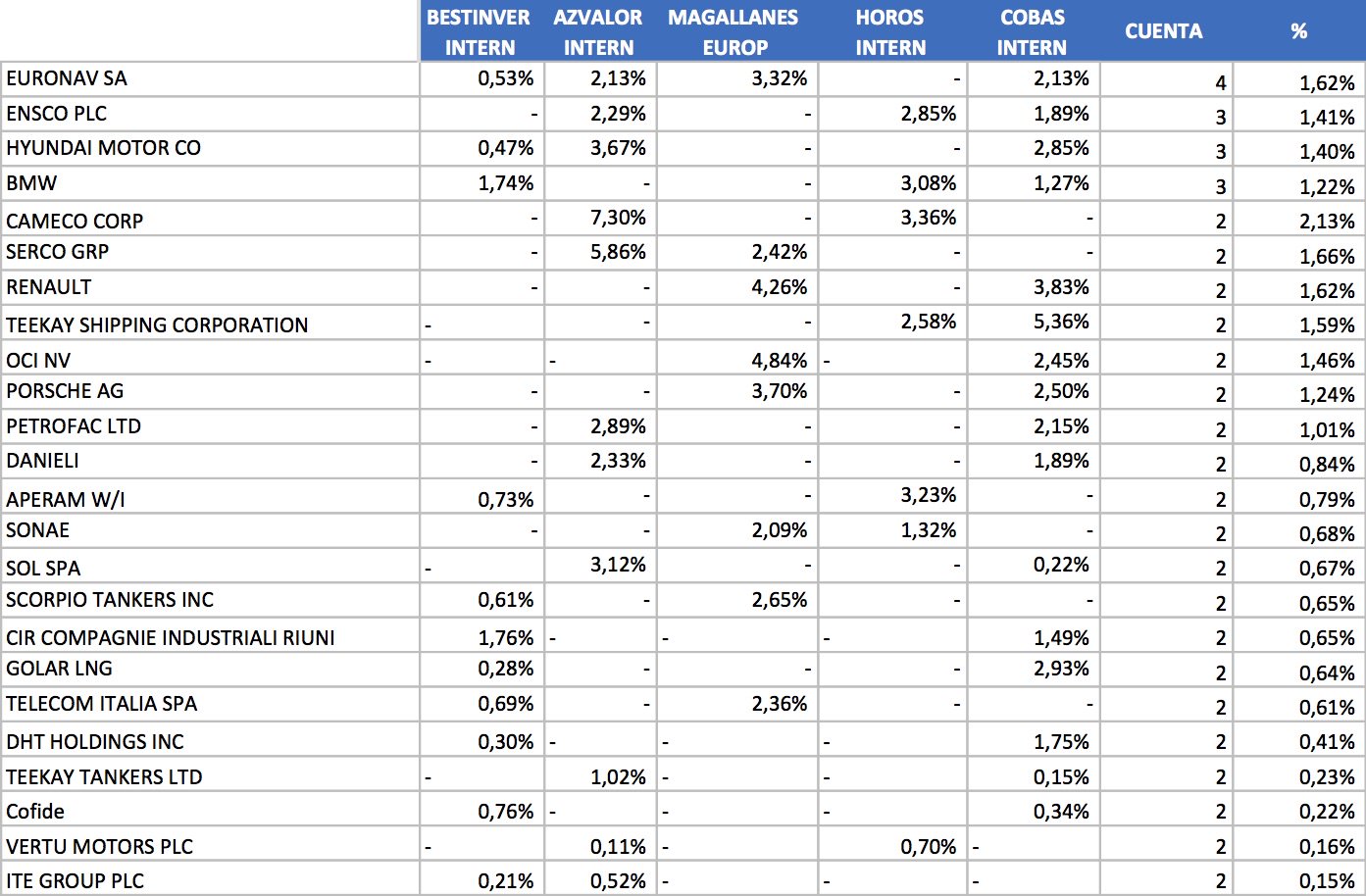

Posiciones comunes carteras fondos internacionales españoles diciembre 2017

Sólo Euronav se encuentra en 4 fondos y hay 3 empresas que se encuentran presentes en 3 de los 5 fondos:

- Euronav: Los tankers después de tener una subida destacable, han vuelto a retroceder relativamente en las últimas semanas.

- Ensco: empresa de drilling off shore, parece que el sector E&P puede recoger mejor el ciclo de Oil. De hecho hay otras empresas del sector en las carteras.

- Hyundai: Posición clásica de bestinver, y que es una de las principales posiciones tanto de Azvalor como de Cobas. Actualmente en euros cotiza a un precio atractivo en mínimos de los últimos años, mucho más que otros fabricantes de coches, se puede comprar en Alemania con un GDR

- BMW: Otra empresa tradicional del mundo Bestinver, como ocurre con Hyundai está presente tanto en bestinver como en cobas y horos, ya no en azvalor. De todas formas, en Cobas también tienen como en Magallanes posiciones en Renault y Porsche por encima de bmw.

Como siempre, es interesante ver los movimientos y las apuestas de los gestores profesionales, pero no debemos copiar ciegamente, ya que puede existir un retraso de la información de entre 1 y 4 meses, y su precio de compra y el nuestro puede diferir. Podría darse el caso que compremos y ellos sean la contraparte vendedora.

Mención especial para Arytza, Paramés se ha quedado sólo en su apuesta y esto es lo que dijeron en la carta semestral:

Nuestra posición en Aryzta en los diferentes fondos es:

7,35% Cobas Selección FI; 8,19% Cobas Internacional FI; 8,38% Cobas Grandes Compañías FI; 1,35% Cobas Renta FI

No es la primera vez, ni será la última, que invirtamos en una compañía con características similares a Aryzta. Vamos a repasar los casos de Smurfit Kappa y de Thales que nos servirán para ilustrar lo que podemos esperar de Aryzta.

Smurfit Kappa, empresa dedicada a fabricar cartón de embalaje, salió a cotizar a 16,5 euros por acción a mediados de marzo de 2007 tras una OPV. Desde ese momento encadenó un descenso del 93% hasta marcar mínimos históricos a finales de octubre de 2008, cotizando a 1 euro por acción. Empezamos a construir la posición en 2007 y se continuó comprando incluso por debajo de 1 euro. En ese momento la compañía tenía 237 millones de acciones en circulación, lo cual le daba una capitalización bursátil de cerca de 250 millones de euros, frente a los 3.900 millones que tenía el día de la OPV. Este descenso en el precio de la acción vino como resultado de un EBITDA cayendo de 1.000 millones de euros a cierre de 2007 a 740 millones en 2009, y con una deuda en balance de alrededor de 3.000 millones. Gary McGann era el CEO de Smurfit Kappa durante esa delicada situación y siempre tuvo como uno de sus principales objetivos defender al accionista y no destruir valor, evitando a toda costa hacer una ampliación de capital. Hoy en día, 10 años más tarde y después de haber pasado por la peor crisis financiera de los últimos 50 años, la compañía sigue teniendo el mismo número de acciones en circulación, las cuales cotizan por encima de 34 euros suponiendo una revalorización de más del 3.000% desde los mínimos de 2008, capitalizando más de 8.000 millones de euros. Nosotros vendimos nuestras últimas acciones a 8 euros por acción. El actual presidente de Aryzta es Gary McGann.

Ahora en Aryzta tenemos una compañía con un nivel alto de deuda (1.800 millones de euros, descontando el valor de su filial Picard) y un EBITDA que ha caído desde 600 millones de euros a 300 millones de euros esperados, con el precio de la acción cayendo más de un 84% desde los máximos que marcó a mediados de 2014, cerca de 90 francos suizos por acción, hasta los mínimos marcados de este año por debajo de 15 francos suizos por acción. La situación financiera no es sencilla, como no lo era para Smurfit Kappa, pero se trata de un negocio estable y generador de caja que va reduciendo paulatinamente su endeudamiento.

Cuando pensamos en Aryzta, nos viene también a la memoria el caso de Thales, también prueba de resistencia de nuestro carácter de ir a la contra, imprescindible en nuestro proceso inversor.

Thales es una compañía francesa de electrónica dedicada al desarrollo de sistemas de información y servicios para los mercados aeroespacial, de defensa y seguridad. A mediados de 2007 la acción cotizaba alrededor de 45 euros, y la compañía presentaba unos márgenes del 7%. Sin embargo, una deficiente gestión de proyectos, llevaron a la acción a cotizar por debajo de los 30 euros durante gran parte del 2010, con unos márgenes muy bajos en ese momento, aproximadamente del -0,7%. Aprovechamos ese momento para construir gran parte de la posición, y seguimos comprando hasta que la acción tocó mínimos en diciembre de 2011 (por debajo de 22 euros/ acción), cuando Thales presentaba unos márgenes del 6% frente a los márgenes del 10-12% que presentaban sus competidores, como General Dynamics, por ejemplo.

Dicha diferencia tan visible en los márgenes nos llevaba a preguntarnos, ¿Qué razón hay para que Thales no pueda llegar a esos márgenes haciendo bien las cosas? La entrada de Dassault Aviation (compañía de la cual también éramos accionistas en ese momento) a mediados de 2009, que compró más de un 25% del capital, supuso también un hecho clave en nuestra tesis de inversión ya que ayudaría a Thales en el desarrollo de proyectos gracias al excelente control de gestión de proyectos que Dassault Aviation tenía. Algo más de 8 años después, la compañía ha anunciado sus resultados del primer trimestre de 2018 y sus planes para los 3 próximos años, con un aumento de las ventas del 3% al 5% y unos márgenes de alrededor del 11%, lo que ha llevado al precio de la acción a sobrepasar los 110 euros durante este 2018 suponiendo una revalorización de más del 400% desde 2011.

Lo mismo nos preguntamos hoy en día con Aryzta: ¿Cómo puede ser que el líder en su sector tenga márgenes EBITDA de en torno al 8% mientras sus competidores están con márgenes de entre el 10% y el 15%? No creemos que haya motivos justificados para pensar que el líder europeo y americano no obtenga márgenes superiores a los actuales y similares a los de sus competidores.

Con los ejemplos de Smurfit Kappa y Thales tratamos de ilustrar dos casos de éxito en los que hemos estado invertidos anteriormente y que en aspectos claves se pueden parecer a la situación por la que está atravesando actualmente Aryzta.

Hemos, por tanto, aprovechado las fuertes caídas para comprar más acciones con el objetivo de incrementar el potencial de revalorización de la posición. Incluso en el peor escenario, una posible ampliación de capital, ese potencial es también muy elevado.

En mi caso hice una aportación adicional el lunes pasado con las nuevas caídas que llegaron hasta un 20%. Paramés tiene el riesgo de incurrir en el mal del gestor como dice Munger, intentar demostrar ser mar listo que los demás y ver cosas que otros no ven

Sin duda lo que suceda en Arytza será importante, más para su imagen que para el futuro de los fondos en si mismo.

En próximas entregas, como en otras ocasiones el análisis de las posiciones de los fondos globales para acabar la revisión de sus carteras.

Buenos Beneficios

Hola FM! Menuda labor te has pegado cotejando fondos! Fenomenal.

Bestinver seguro que tienen buenas razones para hacer lo que hacen pero no las pillo. Contaron algo de por qué tantas posiciones y tanta rotación?

Salu2 Cordiales

Pues creo que tendrá que ver con el tamaño de sus fondos,sobretodo en el Iberia, aunque es algo que también va con el equipo gestor lógicamente

·En mi caso me identifico más con el estilo más estable de magallanes

UN ABRAZO