Es una pregunta que lleva tiempo dando vueltas en mi cabeza, de hecho reaparece cada vez que oímos hablar a los gestores, ya sea en conferencias o entrevistas. Vamos a reflexionar si tiene sentido los fondos value Ibéricos en 2017, básicamente porque todas las gestoras value tienen uno. Bestinver viene de dónde viene, pero ¿y el resto?

Contenido

De dónde venimos: Fondos de inversión value Ibéricos

Como leemos en el libro de Paramés, hace 25 años no había otra opción. El value investing como tal era algo desconocido en nuestro país, y un fondo pequeño que invirtiera de esa forma no tenía mayor problema para operar. Podía alocar el capital de la forma que quisiera, básicamente porque los mercados no tenían la liquidez que tienen hoy. Para conocer a las empresas, prácticamente había que ir a la puerta, ver lo que hacían y pedir las cuentas (exagerando). Por eso era del todo inviable otro ámbito geográfico que no fuera el nacional. De ahí que Bestinver estuviera muchos años sólo con el fondo Iberia, y que posteriormente el internacional tuviera un peso residual.

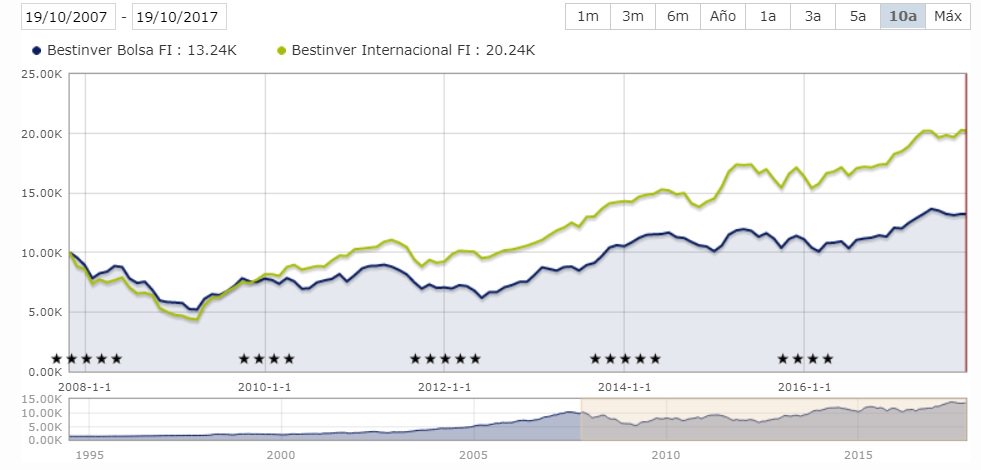

En todo caso, en los últimos años claramente el fondo internacional ha ido ganando peso recurrentemente vs el nacional.

De todas formas la rentabilidad de uno y otro no deja lugar a dudas:

Nuevas gestoras

Las gestoras value que han ido apareciendo a lo largo del último lustro siguen la misma tendencia. Metagestión, Magallanes, y más recientemente AzValor y Cobas siguen todos los mismos patrones. Fondo Iberia, fondo internacional y algunas uno mixto. Y luego ya están las big caps, micro caps, fondos dividendos…productos más específicos.

El papel de las restricciones de los fondos de inversión

Como la mayoría sabréis, los gestores de fondos en España tienen unas restricciones muy concretas para evitar que los fondos concentren los riesgos de forma descontrolada y eso ponga en riesgo el capital de los clientes.

A saber, los condicionantes que deben cumplir los fondos son:

- Regla 5/10/40: El máximo en un mismo activo es el 10% del valor del fondo. Asimismo, las participaciones que sumen más del 5% no pueden sumar más del 40% del total de la cartera. En la práctica, eso fuerza a los gestores a tener carteras de como mínimo 25 acciones

- Coeficiente de liquidez que recientemente ha bajado al 1% de mínimo, anteriormente era el 3%

- Liquidez máxima: En principio el 15%, aunque pueden comprar repo’s de deuda, que al final son liquidez, por lo que en la práctica es fácil esquivarla.

Esto sin duda es algo a tener muy en cuenta para la construcción de las carteras

Universo de acciones potenciales

En España y portal, hay en números redondos unas 250-300 acciones potenciales. Si la normativa nos obliga a escoger 25, nos tenemos que quedar con al menos un 10% del total de empresas. Para que nos hagamos una idea, en USA podríamos encontrar pongamos 20.000 compañías según el screener de FT. El 10% serían 2.000 acciones. ¿Os imagináis 2.000 acciones USA seleccionadas por un fondo value? Creo que ni Peter Lynch podría con ello.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Qué dicen los gestores

La mayoría de gestores hablan con cierta desgana de sus fondos ibéricos. Los potenciales de revalorización no llegan ni a la mitad de sus primos los internacionales. En las presentaciones les dedican menos tiempo, y si vemos en cartera valores como Repsol, Gas Natural, Telefónica, Vocento, o algunas otras nos podemos preguntar si realmente esas empresas estarían en la cartera si no tuvieran que tener 30 acciones por obligación.

Opinión personal

Entiendo que una gestora es un negocio y que se trata de tener productos que satisfagan lo que buscan los clientes. Y entiendo que Bestinver viene dónde viene y es algo histórico. Pero para el resto de gestoras nuevas, no era una oportunidad para “educar” a los inversores y crear por un ejemplo fondos Europa y fondo fuera de Europa? Creo que todos entendemos que difícilmente 30 empresas españolas cumplirán los criterios que establecen los gestores. En cambio, seguro que 5 o 10 sí.

El ejemplo es el buen rendimiento de fondos globales, sin restricciones geográficas como True Value, Valentum o Algar Global, entre muchos otros.

De hecho el propio Paramés recomienda el Cobas selección, que tiene un 80% internacional y 20% nacional. E incide que es mucho mejor ese fondo que coger por separado el internacional y el ibérico. El motivo es el comentado, en España igual les gustan 5 o 10 empresas, y las pueden incluir en ese fondo, sin tener que meter muchas otras que no comprarían obligados.

A todo esto, seguro que leeremos esta entrada dentro de unos años, y los fondos ibéricos funcionarán mejor que los internacionales. En mi caso, tengo algunos combinados o globales, pero ninguno únicamente ibérico.

Por cierto, lo mismo sucede con los fondos grandes compañías, que los propios gestores venden como el patito feo para cuando cierren los buenos…aunque al menos en cobas tiene un 1% de comisión vs 1,75% del resto.

Buenos Beneficios

Si quieres ganar 25€ y un 4% de descuento en amazon para todo y para siempre, te explico como al final de esta entrada

Buenos dias,

La verdad que yo tampoco le veia (ni le sigo viendo) ninguna utililidad a los Fondos Ibericos, para eso ya tengo mi propia cartera. En mi caso el Bestinver Int. y el AZ Int, fueron mis 2 primeras posiciones NO ibex, a partir de ahi llegaron muchas mas en el objetivo de reducir el peso nacional en mi cartera

Slds

Yo tampoco, salvo momentos puntuales en que España tenga un comportamiento mucho peor (quizás ahora sea uno de esos momentos, o nos acercamos a él)

Un abrazo!

Hola FM,

Supongo que alguna razón de peso existirá para la regla 5/10/40, no lo sé, en otros países varía. Sobre los fondos ibéricos, internacionales y demás un componente importante es el márketing. Abogaría por darles más libertad a los gestores-inversores buenos que han demostrado honestidad y valía. Si tenemos a unos Messis lo último que queremos hacer es quitarles la pelota.

Salu2 Cordiales

Hola Josep

Supongo que para forzar la diversificación, pero vamos que estoy seguro que muchos preferirían no tener esa limitación. Aunque es cierto que eso puede provocar que tengan un 20% en una empresa y esta vaya mal, y hunda el valor liquidativo, pero para eso pagamos a gestores

Un abrazo!

Al decir ibéricos, ¿te refieres a fondos con empresas en España y Portugal? De hecho en Bestinver y Magallanes son fondos con empresas en los dos países, ya no son sólo empresas de España.

sí, todos cogen portugal para tener más empresas, y muchos sobreponderan portugal de hecho

saludos

Por otra parte, la marcha de las versiones ibéricas de gestoras como azValor y Cobas, contradicen tu opinión, van mucho mejor que sus versiones internacionales (van mucho mejor a día de hoy) y estamos hablando de gestores de renombre y categoría demostrada.

Los propios gestores otorgan potenciales muy superiores a los internacionales, y cuando hablan de empresas de cartera ibérica como Cobas con Telefónica vienen a decir que la tienen porque no hay nada mejor

Este año han tenido mejor comportamiento porque el ibex ha ido mejor, pero eso no quita que en españa el rendimiento a largo plazo lo normal es que sea peor

Saludos!

Y yo que compré Telefónica en 2014 porque no sabía mucho en esa época y Paramés la compró con Bestinver…y desde entonces, aunque vendí parte en Marzo 2015 en un repunte a 13,6, aquí la sigo llevando, siempre que la quiero vender vienen Azvalor y Cobas diciendo que vale más, …. pero nunca vale más. Además tiene deuda, no es familiar, no tiene ventajas competitivas, no está barata por ratios fundamentales, etc. Vamos que no cumple nada de lo que ellos promulgan y aún así la llevan, no siendo un tema puntual. La llevaron en 2014, en 2016, en 2017…Ni un año de los que han estado en activo les ha faltado… Que haya pocas cosas no quiere decir que no haya nada mejor… Pero es cierto que eso dijeron en la conferencia.

Igual es que sencillamente le ven «valor» en un momento dado y mientras vean «margen de seguridad» apuestan por ella. Luego la venden, luego la compran…