Hoy vengo con ganas de provocar un poco al personal por un lado, y por otro, ser conscientes (creo que los que andamos por estos blogs lo somos muy mucho, y por eso actuamos en consecuencia), de lo que podemos esperar en el futuro próximo. Sé que el titular será polémico, pero realmente los datos nos dicen que las pensiones en España son demasiado generosas en función de lo aportado al sistema. Y seguramente había un motivo histórico para que así sea, porque al final venimos de dónde venimos, y había que hacer una transición ordenada. El titular se basa en la alta tasa de sustitución entre el salario que cobramos trabajando, y la pensión recibida. Otro tema es si el salario es demasiado bajo….que también. Por eso es importante cuando hablo de generosas, no es lo mismo que altas. Siempre en relación al sueldo y lo aportado.

Contenido

Las pensiones en España son demasiado generosas

De dónde venimos

En el momento de empezar con un sistema de pensiones, hay que empezar de 0 con lo que gente que no ha aportado mucho o nada (bien por la economía sumergida, bien por ser trabajos del medio rural que tampoco invitaban a ello) y por qué no decirlo, que en esa época, muchas mujeres no estaban incorporadas al mercado laboral y eran amas de casa, hacía necesaria proteger a esos colectivos estableciendo unos mínimos generosos, y unos criterios de cálculo aún más benévolos. Sin embargo, de esto ya hacemos muchas décadas, y estos colectivos que había que proteger ya están jubilados en su inmensa mayoría, por tanto, llega la hora de un replanteamiento serio del sistema.

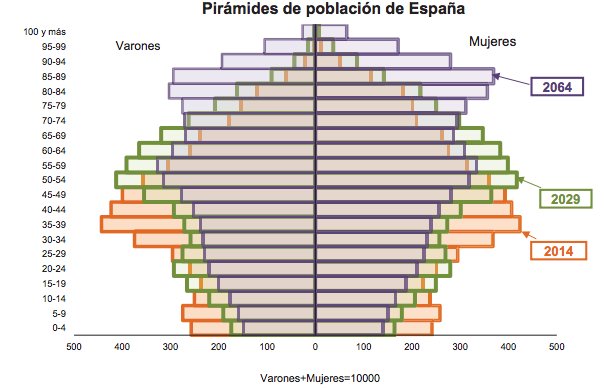

El problema no es sólo la tasa de paro o la pirámide poblacional

Evidentemente ambos factores son un problema que pone en grave riesgo cualquier sistema de pensiones. Si la tasa de natalidad es de un 1,3 y la de reposición es de 1,9, hay una disfunción que difícilmente se solventará a corto plazo. De hecho el Ine publicó en 2014 un estudio sobre las previsiones distribución por edades, y es bastante ilustrativo:

Los países del centro/norte de Europa tienen claro que la tasa de natalidad es una de las claves de la sostenibilidad del país, y por ello, tienen políticas activas de incentivo. En España vamos unos años retrasados, y de momento, hemos conseguido ampliar el permiso de paternidad a 4 semanas, sólo nos quedan unos cuantos meses para ponernos a su nivel.

A nivel de tasa de paro más de lo mismo, España tiene una tasa de paro estructural muy superior a la media. Incluso en épocas de vacas gordas, el paro estaba a niveles muy superiores a nuestros vecinos. Vemos la evolución según los datos de eurostat:

Esta semana me comentaba una inglesa que en su país, si te despiden por causas objetivas, te vas con una mano delante y una detrás, y que sólo cobras paro cuando ya no tienen recursos propios que de los que puedas tirar.

Claro, seguro que alguno me dirá que en los países nórdicos la cobertura es más generosa, pero realmente no creo que su modelo sea extrapolable a países mediterráneos por la casuística tan diferente que tenemos.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Queda claro pues, que en un sistema de reparto, a largo plazo con la actual esperanza de vida, los números no salen.

[bctt tweet=»El paro y la vejez son 2 factores que presionarán a la baja las pensiones» username=»finanzasmania»]

La tasa de sustitución

La tasa de sustitución es la diferencia entre lo que cobramos cuando trabajamos y cuando nos jubilamos, y es un indicador de lo “generoso” que es el sistema de pensiones. Es obvio, que el ideal sería el 100%, pero eso es inasumible en un sistema de reparto, e incluso en un sistema de aportaciones individuales sería muy complicado. Es decir, si tu trabajando cobras 1.500€ y te queda de pensión 1.200€, la tasa de sustitución es del 75%.

Y ahora viene la clave, la tasa de sustitución en España es mucho más alta que en la media de países de nuestro entorno. En nuestro caso, la clase baja y clase media-baja, han sido los grandes beneficiados del sistema (no nos engañemos, son los que aglutinan más número de votos.)

Por ejemplo, quien no conoce autónomos que se han pasado la vida cotizando por el mínimo, y los últimos años incrementan la cotización al máximo? Es un caso puntual, no es la norma, pero hay que tenerlo en cuenta. El caso contrario es el afortunado que gane 7.000€ al mes, cuando la pensión máxima es de 2.500€. Ya sé que algunos diréis, que se fastidie y nos financie al resto, pero realmente es un sistema muy injusto para los empleados muy cualificados, y ahí entramos en qué si quieres atraer talento, tienes que dar facilidades, y eso nos beneficiaría a todos.

España vs el resto

En teoría, se trata de un ratio que permitiría comparar los diversos sistemas de pensiones, pero en la práctica es complejo, ya que hay sistemas como los nórdicos que permiten complementar la pensión obligatoria (en Suecia, por ejemplo), mientras en países como España sólo se contempla la obligatoria.

Con datos de 2015, España tenía un ratio muy elevado comparado con los países de nuestro entorno según el informe de la OCDE. La media de la OCDE es del 52%, y si miramos por países cercanos:

- España 82%

- Francia 55%

- Portugal 74%

- Italia 69%

- Alemania 37%

- Reino Unido 30%

[bctt tweet=»La tasa de sustitución de las pensiones es mucho más elevada en España que en el resto de países» username=»finanzasmania»]

En España de hecho, el último año ha bajado al 73%.

A dónde vamos

Como ya ha pasado en este 2016, lo normal es que tendamos a converger a la media de los países de nuestro entorno. Os acordáis de nuestro IVA del 16% cuando el resto lo tenía al 20%? Curiosamente ya estamos en la media…..pues con las pensiones previsiblemente sucederá lo mismo. Y se puede hacer sin “bajar las pensiones” nominalmente, de hecho ya se está empezando a hacer:

- Incrementando la edad de jubilación (menos llegarán)

- Limitando las subidas al 0,25% cuando la inflación seguro que será más alta

- Incrementando los años de cálculo de la prestación

Y seguro que de muchas otras formas. Que nadie me malinterprete, nuestro problema son los bajos salarios, si tenemos el nivel de salarios de noruega, poco importará que la tasa de sustitución sea del 40%. Ahora bien, cómo subimos los salarios? Por decreto ley como en Venezuela? No lo creo.

Qué podemos hacer

Si tenemos claro el escenario base, podemos actuar en base a ello. Seguramente si estás leyendo esta entrada ya tienes claro que debes actuar para alcanzar un nivel de ingresos que nos permita vivir y ser dueños de nuestro tiempo, o como mínimo, sea un complemento para esas pensiones. Recuerdo como en mi viaje a Japón vi gente muy mayor, verdaderos ancianos, trabajando porque su pensión es demasiado baja para poder vivir de ella. Espero que no lleguemos a eso, pero mejor no dejar nuestro futuro en manos de otros.

Buenos Beneficios

Si has considerado el artículo interesante, te agradecería enormemente que hagas difusión en la RRSS o lo envíes a tus amigos.Para hacerlo sólo tienes que clickar el icono justo debajo, además si te suscribes, recibirás todas las entradas en tu correo.

Al igual que con la IF el interés compuesto es importante, que se hace con el dinero del fondo de reserva.

En que se invierte??

Yo veo noticias que si el fondo de pensiones noruego ha invertido aquí o allí y mientras que hacemos nosotros.

Gracias por la entrada

Hola Carlos

invierte creo que sólo en DP, y últimamente en DP española asesorado por el BDE, uy si el fondo de reserva inviertiera en RV, no quiero imaginarme los populista despotricando

Un abrazo

Solo he leído el titular y no he podido acabar de leer el resto, no puedo estar más en desacuerdo contigo, mi desacuerdo es TOTAL. ¿ Cómo puedes hacer esa afirmación tan gratuita ? ¿Acaso no se ha cotizado para dicha pensión lo que legalmente estaba establecido ? Por otra parte a pesar de estar limitadas las pensiones máximas no lo están en en la misma medida las cotizaciones, es decir, hay gente que ha cotizado tres o cuatro veces más que otros y NO RECIBEN 3 ó 4 veces más pensión. En resumen, las pensiones pequeñas reciben proporcionalmente más que las grandes en función de lo cotizado. Parece increíble, aparte de demagógico, que alguien sostenga una opinión contraria.

Hola arturof

Te invito a leer todo el artículo, el titular obviamente es provocador como ya digo inicialmente

Y es un tema polémico, pero creo que ahora, ya hecha una transición ordenada para proteger a gente que no cotizó en su momento porque no había opción.

Lo que dice el artículo es que las pensiones, en relación a los sueldos son muy altas comparadas con países cercanos, y eso nos llevará a que bajen si o sí,

Otro tema es que los sueldos sean bajos y que no podemos seguir con ese modelo low cost

En cualquier caso, toda discrepancia es bienvenida

Saludos

¿ tienes de verdad idea de lo que cobra un jubilado Inglés o alemán en su país, que haya cotizado por la base de cotización máxima, durante 35/40 años ?

Yo lo q me da rabia es q siempre están con las pensiones mínimas y no contributivas.

Los q tienen buena pensión ya la pagaron en su vida laboral.

Yo prefiero q me den la mínima y todo lo q pago yo y mi empresa por mi q me lo den y lo administro yo.

Hola Jose

Estoy de acuerdo, de hecho seguro que habrá pagado de más si ha cotizado por encima del equivalente a esos 2.500e de pensión máxima, los más beneficiados han sido los que cobran poco, ya que su pensión va muy en línea con lo que cobraban trabajando, eso es lo que nos dice el ratio de sustitución

Un saludo

En eso estoy de acuerdo, ¿porqué tiene que haber pensión mínima ? Cada uno en función de lo cotizado, ni un euro más, pero tampoco menos , ¿ porqué existe el » complemento a mínimos » ?. La justicia me dice que cada uno ha de recibir en función de lo aportado.

Hola arturof

Completamente de acuerdo, al final el estado tendría que ser un puro intermediario, y que cada cual se haga su plan de pensiones y lo invierta como quiera, como sucede en otros países, aquí queremos a menudo que el estado nos los solucione todo, y claro, cuando algo falla, ya tenemos a quién culpar

Saludos

Las normas hay que cambiarlas cuanto antes mejor, preferiblemente antes de «empezar la partida». No es de recibo en un país medianamente serio que se cambien las normas cuando ya se ha empezado a cotizar.

Quizá bastantes de vuestros padres o abuelos recibieron el «regalo» de años cotizados sin necesidad de justificación por el mero hecho de haber cotizado algo legalmente antes del 1-1-1967 y no os habéis preguntado por qué fue así.

Veo bien que mis hijos cuando empiecen a cotizar tengan claro qué va a ser de sus pensiones, pero veo injusto que una persona de 62 años por ejemplo las vea mermadas por una decisión política.

Es un tema muy complejo y no me siento capacitado para dar más opiniones sin datos.

Hola Emilio

Muy cierto, el problema es que en algún momento, cuando quieras hacer el cambio, tiene que haber una transición, me explico, si se hubiera optado por sistema de capitalización, para los que no aportaron antes, habría que haberles dado pensión con cargo a impuestos

Ahora estamos parecido, si queremos ir a un sistema mixto, lo pensionistas de hoy, deberán cobrar de impuestos, porque las aportaciones de los activos serían para ellos, no para los jubilados actuales

En cualquier caso, no tiene una solución fácil

Saludos

Hola FM,

Muy interesante artículo. El feeling que tengo es que vamos hacia un sistema mixto, pero ni idea. Lo único que se me ocurre para apuntalar el sistema actual es un aumento de productividad, de forma que menos población activa cubra más jubilados.

De los políticos mejor no esperar nada, dudo que ninguno de ellos se atreviese a arremangarse para arreglar el tema a riesgo de perder votos a corto plazo. Por cierto, eso sería un ejemplo de «los niños y los chuches» que comentaste en la conferencia de Paramés (coming soon 🙂

Salu2 Cordiales

Hola Josep

Posiblemente, pero la transición es complicada, y no veo que nadie quiera asumir el coste político, Normalmente se habla de chile como ejemplo de cambio de modelo, aunque no sé si su realidad es comparable

Impaciente por esos chuches

Un abrazo

Lo que falta es transparencia. Cuando nos hablan de la pensión no son claros y nos toman por tontos, Y con razón. Si no saben decir la verdad o explicarla que contraten un asesor que lo haga, no viene de ahí.

Si, se cobra mucho por jubilación. Pero esta gente no te deja ahorrar para que no dependas de ella, se tienen que llevarse su parte del ahorro a no ser que lo hagas con los Planes de Pensiones de sus amigos.

La jubilación no tendría que existir, cada uno tendría que decidir si se jubila con 40 años o con 90 sabiendo en todo momento el dinero que le queda y para ello tendría que demostrar que sus ingresos son autosuficientes.

El problema es que las hormigas acabaríamos pagando el rescate de las cigarras, vivimos en un país en el que papá estado se encarga de todo si vienen mal dadas, por ello hay un riesgo moral claro

Ojala pudiera no cotizar a la ss y hacerme yo mi jubilación

Saludos

Lo de si las pensiones son generosas …. pues depende de la pensión. Me parece que abordar el tema de una forma tan general es erróneo.

En mi familia por ejemplo mi abuela paterna tiene una pensión que no llega a los 600 euros al mes. Si alguien cree que es una pensión generosa que lance la primera piedra porque no es una pensión con la que se pueda vivir dignamente. Afortunadamente tiene a mi padre y su hermana que la ayudan.

Por otro lado mi abuelo paterno cobra unos 2500 euros al mes.

Desde mi punto de vista el sistema actual es insostenible y muy injusto con las pensiones más bajas. Yo creo que habría que cambiarlo.

Yo optaría por una pensión igualitaria a todo el mundo. Una pensión digna que podrían ser 1000 y 1200 euros al mes para todos los jubilados. Esta pensión se complementaría con un sistema de ahorro privado que cada trabajador haga de forma obligatoria durante toda su vida laboral y que es lo que elevaría la pensión en el momento de la jubilación de los que más han ganado durante su vida laboral.

Por tanto la pensión en la jubilación se dividiría en dos partes:

– Una pensión pública igualitaria a todo el mundo independientemente de lo que haya hecho durante su vida laboral. Esta pensión sería digna. En la actualidad sería de unos 1000 o 1200 euros. Esta pensión púbica se financiaría con las aportaciones de los trabajadores que estén en activo en ese momento igual que se hace ahora.

– Una pensión proveniente del ahorro privado de cada trabajador durante su vida laboral. Esta pensión no tendría coste a las arcas públicas porque sería el ahorro que cada trabajador haya realizado durante su vida laboral aportando a su plan de jubilación.

Este nuevo sistema haría las pensiones públicas sostenibles.

Las pensiones mínimas serían dignas.

La gente que más gane durante su vida laboral habrá ahorrado más y por lo tanto tendrá una pensión más alta.

Yo creo que al final esta es la única solución y la más justa.

Si pero q a todos les quiten lo mismo,no al q más gane le quiten más y después le den lo mismo q a los demás.

Completamente de acuerdo contigo Jose

No sé si será el caso, pero mi abuela también cobraba 600e…generosa, si, porque no aportó nada al sistema. Justa? depende, a nivel humano por supuesto, no aportó, pero trabajó en casa como el que más. Esa generación venía de dónde venía, por tanto, esa generosidad está justificada. Ahora ya no.

Respecto a la idea de cobrar todos igual, si les retienen a todos igual…pero no pretenderás que alguien que cobra 800€ o peor, que no aporta al sistema, cobre 1.000 sea cual sea su aportación, porque eso sí que me parece injusto. Y peor aún si uno que cobra 8.000€ le retienen un 30% para luego cobrar 1.000€, más injusto aún.

precisamente el ratio de sustitución a quien más beneficia es a las pensiones bajas y medio bajas, en mi opinión demasiado favorecidos por el sistema actual. El meollo del asunto son los sueldos, repito que no digo que las pensiones sean muy altas, sino demasiado generosas en función de lo aportado.

Por poner números, si cobro 1.000€ y de pensión me quedan 800€, el sistema es generoso conmigo, mucho. En Alemania llevado al extremo igual cobro 5.000 de sueldo, y me quedan 2.500e, que preferimos?

En todo caso, se trata de un debate que tiene muchos grises y matices

Hola,

Pues yo estoy totalmente de acuerdo y entiendo lo que quiere decir, no dice que sean altas o bajas, sino generosas, es decir, que la relación de lo recibido respecto a lo pagado es alto comparado con otros países.

Creo que fue hace dos Domingos, estaba escuchando un programa de radio y comentaron el tema de las pensiones en otros países, la mayoría de ellos Nórdicos y del norte de Europa (ahora no recuerdo exactamente que países fueron).

Se comentaba que la pensión media estaba en muchos de ellos en 3.000€, pero tenía dos partes, una proporcionada por el estado y otra proveniente de planes de pensiones a los que tenían que aportar las empresas para sus trabajadores. La parte pública, de media era de 500€-600€, el «grueso» venía de los planes de pensiones.

Un saludo

Hola IeD

El problema de fondo creo que es que en España está mal visto ganar más dinero, esta mal visto ser Amancio Ortega o Juan Roig (valgo como ejemplo los programas respectivos de salvados), y está muy bien visto repartir la pobreza. Valga de ejemplo, los diputados de podemos renunciaron a su plan de pensiones como eurodiputados, por considerarlo un privilegio de la caste, sino recuerdo mal hay casi 10M de planes de pensiones en España, hay 10M de la casta?

Trabajar y ahorrar es un problema, en cambio okupar y cobrar ayudar es muy progresista

En cualquier caso, nos guste o no, nos vamos a igualar con la media europea, por tanto, mejor tenerlo claro y buscar alternativas que nos protejan de esa pérdida de poder adquisitivo

Un saludo

Siento decírtelo pero es mejor no mezclar el ramalazo político si pretendemos tener un debate medio serio.

Bastantes privilegios tienen los Señores Diputados como para que encima les hagamos bendiciones, mejor dejar ese tema a un lado.

No olvidemos que en España también tenemos varios millones de «privilegiados», tal es el caso entre otros de lso funcionarios del estado, que cotizando por cantidades irrisorias tienen derecho a unas pensiones menores que las que les correspondería si cotizaran a al SS pero a cambio de tener muchos menos descuentos mensuales, ya quisieran el resto de trabajadores tener esa opción, en el régimen de la SS se cotiza por cada € en «A» que se cobra.

Los autónomos son también un colectivo «privilegiado» por el sistema porque les permite elegir a al carta qué cotización desean y por tanto qué pensión desean, sin tener en cuenta los ingresos reales de su actividad.

un saludo y que siga el debate, dejando los ideales políticos a un lado, por favor.

Hola,

Como en mi caso y algunas otras profesiones deberían dar la oportunidad a todo el mundo de optar por un sistema de reparto o capitalización, pero dudo que los políticos estén por la labor ya que implicaría perder mucho poder.

Al estar en un sistema de capitalización hay prestaciones que vamos a perder en casa, como por ejemplo mi mujer la posible pensión de viudedad. Y se va a dar la paradoja de que seguramente esa prestación se financie vía presupuestos, con lo que mi mujer estará financiando algo a lo que nunca va a poder acogerse…

De todos modos, aunque podría, dudo mucho que algún día me decida a pasar a la Seg. Social, mucho tiene que cambiar el panorama.

Un abrazo.

Hola IIF

SUerte tienes de poder optar por un sistema mucho más justo y bien gestionado, haces bien

un abrazo

Hola Finanzasmania,

Este es un tema sensible. Comparto tu opinión que las pensiones, en su conjunto, son generosas. Y, como apuntas, insostenibles en el largo plazo. En mi opinón, si tienes menos de cincuenta años y piensas que papá Estado te va a proveer en tu vejez, eres un irresponsable. Puede que ocurra, pero es poco probable.

Un saludo,

Homo Investor

Totalmente de acuerdo, hay que tenerlo presente siempre en nuestras decisiones

un abrazo

El tema es muy interesante, y en el artículo creo que lo dejas bastante claro, independientemente de que el título sea más provocador que el contenido en sí.

Me parece que en la comunidad todos tenemos claro que el sistema piramidal este es insostenible (por el mero hecho de que la pirámide que lo sostiene se ha invertido, o prácticamente, en comparación con la que había en el 76), y que gran parte de la población española sabe que es inviable, no creo que generalizar o intentar decir que cambiando el sistema todo se va a solucionar sea verdad. Realmente habría que buscar un sistema mixto en el que se asegurara una pensión digna a todo el mundo, no puede pasar como en Japón, que ancianos de 80 años tienen que seguir trabajando o mendigando para llegar a final de mes… también es verdad que habría que mejorar el mercado de trabajo, los sueldos, los impuestos…. es una actuación integral.

En mi opinión personal creo que el sistema de Chile esta bastante bien. Un sistema mixto en el que del sueldo bruto se aporte un 10% por parte del trabajador, un 20% por parte de la empresa, y después del sueldo neto de cada uno que aportara lo que quisiera y la empresa aportara obligatoriamente el doble que el trabajador (como nos comenta que le ocurre a HomoInvestor.

Para protección de las personas que no tienen la suerte de tener contratos fijos o cotizar durante mucho tiempo, si que buscaría algún método en el que se les pudiera aumentar la pensión hasta mínimos para poder vivir.

Por último, en ese sistema también permitiría que cualquiera que decidiera haber llegado a la pensión que cree que le da para vivir pudiera jubilarse, independientemente de que tuviera 40, 50 o 60 años.

Un saludo a todos! y Gran debate!!

Hola Txusako24

El caso de Chile es siempre el ejemplo teórico que nos encaja a todos, el problema es que esto, a la gran mayoría de la población es imposible plantearlo en un debate sosegado y objetivo, acabaríamos en la demagogia de las castas, la rebaja de las pensiones y demás

Coincido contigo y con HomoInvestor que ese sistema de aportación mixta es una muy buena opción ya que así incentivas el ahorro real

Un abrazo

yo creo que todo mayor de cierta edad haya sido catedrático o camarero o no haya trabajado ni un solo dia debería de cobrar una pension plana, la misma para todos, eso si no debería salir de cotizaciones del trabajador y de las empresas si no de los impuestos y de esa forma el trabajador podría ahorrar mas al no tener que pagar cotizaciones y tener además de su pension otros ingresos al haber podido ahorrar mas (planes de pensiones, acciones, fondos, alquileres), de esa manera todos podrían vivir decentemente.

Hola Javi

Propones entonces que del sueldo de la gente no se quite nada para la pensión? lo que propones es una renta universal para mayores, y si va contra presupuesto generales, sería incrementar el déficit enormemente (y exponencialmente por la pirámide poblacional)

No creo que sea factible por el coste que supondría

Además, habría quien ahorraría, pero otros muchos lo que harían sería gastar más y más

Un abrazo

Hola, por favor ten valor y mójate, ¿Crees que deberían bajarle las pensiones a tus familiares mas cercanos? Un saludo.