Seguimos con el monográfico de Josep con Talgo, si en la primera entrega nos habló de la valoración de Talgo por fundamentales y en la segunda un análisis de la OPV de Talgo, hoy vamos a hablar de un tema que seguro que te suena, los megacontratos de Talgo con Renfe (el más reciente) y el de la Meca (del que ya hace tiempo se habla). En las entradas anteriores hemos tenido aportaciones muy enriquecedoras de los lectores sobre Talgo. En mi caso, tanto lo aportado por Josep como por los lectores, me ha servido para tener un conocimiento mucho más profundo de la empresa y de su entorno. Sin más os dejo con Josep.

LOS CONTRATOS DEL SIGLO. RENFE

Empezaremos por casa, así que daremos un paseo por el panorama ferroviario español con la ayuda de este estupendo vídeo de Roger Senserrich. Un avance, Renfe ganó dinero en 2015 y con ella las 4 principales líneas de alta velocidad :

- Madrid-Córdoba-Sevilla

- Barcelona-Madrid

- Madrid-Valencia

- Madrid-Noroeste

Pues sí. A pesar de lo que se comenta sobre el dispendio AVE, las líneas de largo recorrido y de alta velocidad son rentables (min 46.20), mientras que las de cercanías que mueven mucho volumen de pasajeros son deficitarias.

Como seguramente habréis oído en los medios, Talgo se adjudicó el contrato de Renfe para construir y dar servicio a 15 trenes en una primera fase y 15 opcionales más en una segunda. En él participaban Alstom, Siemens, CAF, y Talgo por un máximo total de 2.642 millones. Talgo se lo adjudicó presentando una oferta inferior en un 40% a ese precio, aquí. O sea que ajustaron mucho sus números.

Algunos entendidos opinan que a Renfe le sobran trenes, y no necesitaba comprar más. El tema es parece ser que sus trenes no se explotan como es debido y tampoco se rentabilizan al máximo en coste unitario por plaza y por frecuencia de utilización. Es decir, que estan mucho tiempo parados en los cocheras y son poco productivos. Aquí, aquí, y aquí.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Algunos también insinúan pucherazo en el concurso aquí. No se puede negar que hubo algunas cosas poco habituales. En un principio concursaba también Bombardier, pero fue desechada su oferta por no disponer de planta de ensamblaje en España, que era uno de los requisitos. Bombardier presentó un recurso a los tribunales que ganó, para acto seguido ser expulsada por Renfe del concurso a su discrecionalidad. Alstom se erigió en la favorita a priori, por su solución técnica y su probado diseño, aquí. Las españolas CAF y Talgo ajustaron más los precios, incluso con un controvertido último intento de CAF para superar a Talgo en la semana final del concurso. Puede que hubiesen filtraciones. Tradicionalmente Talgo y CAF se han repartido los contratos peninsulares, cercanías y metros para CAF y larga distáncia + alta velocidad para Talgo. Alstom reclamó y exigió ver los números de Talgo, según ellos algo sospechosos, y según otros también, aquí.

Recordemos que el Avril, el tren presentado a concurso fue homologado justo el año pasado y no ha sido probado comercialmente. Tal vez la decisión final se vió favorecida por la colaboración Talgo-Renfe que se extiende a décadas. Hace pocos años Talgo le compró la empresa de servicios de mantenimiento Tarvia, además de colaborar en el desarrollo de otros proyectos como el de Arabia.

Sobre las protestas de los franceses… Bueno, calladitos están más guapos. ¿O es que SNCF no prioriza a Alstom y Deutsche Bahn a Siemens por delante de otras rivales? ¿Acaso el gobierno francés no entró con el 20% en el accionariado para echarles un capotazo?

Hay en progreso un proyecto de liberalización del transporte por parte de la UE, aunque el ministerio de fomento ha retrasado su implementación hasta 2020. Veremos qué ocurre entonces y cómo afecta al sector, porque podríamos decir que es su principal competidora y la empresa francesa tiene un tamaño 10X mayor.

Para la empresa española era crucial llevarse ese contrato, y más considerando los problemas en Arabia que veremos a continuación. Tanta prisa tenían que llegaron a adjudicarse el contrato antes de hacerse oficial y a comunicarlo precipitadamente a la CNMV, aquí, y aquí. Había nervios, y mientras tanto las acciones estaban cerca de mínimos.

LOS CONTRATOS DEL SIGLO. MEDINA-LA MECA.

A finales de 2010 se firman los protocolos del consorcio Al-Shoula, participado por empresas de infraestructuras saudíes y por varias empresas españolas, principalmente Renfe, Adif, OHL, Cobra (ACS), Indra, Ineco, y algunas más, total 12. La participación de Talgo es significativa con el 16,7%, sólo superada por Adif y Renfe. Se trata de construir toda la infraestructura ferroviaria para dotar a los árabes de una línea de alta velocidad que una Medina con La Meca en 2017 y una concesión de 12 años para su explotación. Un contrato valorado en 6,75 billones de euros. En la concesión del contrato intervienen como no “las privilegiadas relaciones de nuestra monarquía con la monarquía saudí” parece que con intervención estelar de la amante del rey, la princesa Corina. Hasta ahí bien, los problemas empiezan a surgir por dificultades técnicas y porque hay otras partes implicadas en el mega-proyecto, empresas chinas, francesas, árabes, y de otros países, distribuidas en distintos consorcios que se encargarán de construir puentes, carreteras, estaciones, edificios, etc. Lo cual conlleva dificultades de timing y coordinación. Una curiosidad, el grupo constructor Bin Laden se encarga de levantar algunas de las estaciones ¿Suena el nombre? Pues sí, son familia del famoso bandolero jihadista. Talgo quería aprovechar el impulso inicial de ese contrato para salir a bolsa, pero como vimos, tuvo que aplazarse por la crisis europea de 2011.

2014 “Some problems” : el motor de la economía saudí funcionaba con todos sus cilindros hasta ese año, cuando empieza a caer el precio del crudo. No entran los mismos petrodólares a $50/barril que a $100. Por lo tanto toca ajustarse el turbante y revisar costes en los grandes proyectos en marcha como el del consorcio Al-Shoula. A los problemas técnicos que se encuentran los ingenieros españoles sobre el terreno se le añaden los de coordinación y presupuesto. Por si fuera poco estaba de actualidad el escándalo del canal de Panamá con Sacyr. Los árabes empiezan a preguntarse cosas y se vuelven más vigilantes.

En 2015 el consorcio español topa con grandes problemas técnicos en ciertos tramos para superar la topográfía del desierto saudí, el método tradicional de construcción consistente en muros y zanjas para superar las dunas no parece el más apropiado porque las vías de tren deben levantarse más de lo previsto. En algunas zonas, muros de hasta 10 metros con anchas zanjas de contención. Las relaciones con otros consorcios como el chino-saudí y especialmente con las contra-partidas saudíes se deterioran y empiezan a acusarse mútuamente de los retrasos. Los ingenieros españoles les acusan abiertamente de dilatar los programas de obras, lo cual implica a su vez aplazamientos en la ejecución para ellos. Incluso llegan a acusar directamente a algunos socios árabes como por ejemplo a la constructora Bin Laden (otra vez tenía que salir 🙂 de hacerlo a propósito, en este caso porque paralelamente esta empresa detenta una compañía de autobuses especializada en llevar peregrinos a La Meca, la cual obviamente se vería afectada por el tren, aquí.

Nos plantamos en 2016 y ahi salta la sopresa en el mes de mayo, cuando Renfe, Adif, e Ineco sueltan la bomba de que habían sobre-estimado el número de pasajeros que utilizaría la línea en un 30%, lo que provocará pérdidas en explotación de 1 billón. ¿¡Cómoor1? ¡Esto es inédito en España! Jamás pasó algo así ni con los ferrocarriles ni con las autopistas ni con los aeropuertos 😀 Al mismo tiempo S&P degrada la calidad crediticia de Arabia Saudí, aquí y estos empiezan a ajustar números y a retener pagos. Lo cual además exacerba desavenencias entre los componentes españoles del consorcio porque algunos cobran más tarde que otros, aquí.

¿Qué más podría pasar? Bueno amigos, estamos en el desierto, así que nos quedan las tormentas de arena. Dichas tormentas y sus fuertes vientos pueden mover una duna hasta 50 metros, estamos hablando de toneladas de arena que se pueden acumular y que irrumpen en las vías y las catenarias. Si con un tren a baja velocidad esto ya sería peligroso, imaginaros a 350km/h. Arreglar este tema es otro problemón que exige la máxima pericia de los técnicos españoles. Deben dejar un espacio por debajo de las vías en algunos tramos para que no se acumule la arena y utilizar una especie de ventiladores para despejar las catenarias. Eso vale dinero, claro, y tarda tiempo. Además se cambia al director del consorcio por 4ª vez, aquí. Nos vamos ya a un sobre-coste de 2 billones más un retraso estimado de más de 1 año en la finalización del proyecto, aquí.

Para expresarlo gráficamente, llegados este punto los ingenieros y técnicos españoles tienen más trabajo que el mecánico de los transformers. Y la parte contratante de la primera parte, los saudíes de arriba, están ya muy quemados, y no por insolación. Asi que retienen todos los pagos y advierten que no van a hacerse cargo de los sobre-costes. Amenazan asimismo en aplicar penalizaciones al consorcio, el cual debería responder subsidiaria y proporcionalmente a la participación de cada empresa. Ya no hay comunicación ni con el director del consorcio en Arabia, ni siquiera con Pablo Vázquez el mandamás de Renfe. Así que los árabes mandan un enviado especial a fomento en Madrid al mismo tiempo que se busca un mediador internacional.

Hete aquí que en las Españas tenemos nuevo gobierno y nuevo ministro del ramo, el tal Íñigo de la Serna, y el tipo debe ser muy listo o a lo mejor quiere impresionar Mariano, no lo sé, pero entra con pie firme y parece convencerlos. Ahora los árabes se calman un poco y dicen que como medida de buena voluntad se harán cargo de una pequeña parte del sobre-coste y de momento desbloquearán también una pequeña parte de los pagos (140 millones), mientras tanto Renfe acelerará la finalización de un tramo de la línea para explotarla lo más pronto posible y así empezar a generar ingresos en la concesión. Además se acuerda una prórroga de 14-17 meses para finalizar el contrato en 2018, en principio sin hacer recaer penalizaciones al consorcio, lo podéis leer aquí. Ni idea de qué más les prometieron pero funcionó. Pablo Vázquez CEO de Renfe viajó en noviembre en secreto a Arabia para concretar flecos aquí, y esta noticia se filtró justo a tiempo para coincidir con la adjudicación del contrato del siglo de Renfe, con lo cual Talgo se disparó momentáneamente hasta rozar los 5€/acción. ¿Casualidad?

Ahora vamos a ponernos por un momento en la piel de los saudíes para analizar sus intereses e incentivos, sabiendo que están algo cabreados encima de que les entra menos dinero. ¿Nos haríamos cargo de los enormes sobre-costes? ¿Mantendríamos el calendario de pagos mientras que no se mantiene el calendario de obras? ¿Pagaríamos los trenes antes de que estuviesen acabadas las vías? Mmmhh

El relato de los hechos puede parecer más dramático de lo que es. Hay que coger las cosas en su justo contexto y estamos hablando del ramo de construcción e infrastructuras, dónde los retrasos y sobre-costes en las obras son desafortunadamente el pan nuestro de cada día, aquí y en el extranjero. Un dato para que os hagáis una idea de hasta dónde pueden llegar los desaguisados, si no recuerdo mal el récord mundial lo tiene el contrato para la edificación del parlamente de Escocia, que se presupuestó en 40 millones de libras y acabó costando 400. Y no, para los malpensados, no estaba envuelta ninguna empresa española.

Esperemos que se solucionen todos los problemas del proyecto Medina-La Meca porqua afecta a la imagen del país además de a Talgo, y porque no son lo mismo los sobre-costes en los túneles de la M-30, que al fin y al cabo se quedan en casa, que lo que ocurra en proyectos de visibilidad mundial como el de Arabia, y menos después de lo del canal de Panamá.

Un aparte para una pregunta que siempre me he hecho : ¿Cómo podían costar más los túneles de la M-30 que un canal marítimo del atlántico al pacífico? Si algún lector conoce la respuesta por favor no dudéis en transmitirla.

BACKLOG-LIBRO DE ÓRDENES

De su backlog, aproximadamente el 25% proviene de España, ahora seguramente un poco más con el contrato de Renfe. El resto del extranjero. El desglose del baklog total es como sigue :

- Manufactura de trenes y coches 18%.

- Servicios y mantenimiento o Maintenance activity 81%.

- Equipamiento de mantenimiento 1%.

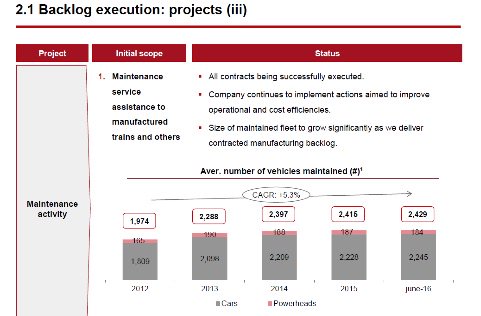

En el gráfico de arriba, en su mayor rama de servicios y mantenimiento, la compañía presenta cierto estancamiento desde 2014, con crecimiento menor al 1% hasta 2016. Crecimiento desde 2012 del 5,3% (media geométrica o CAGR), principalmente desarrollado de 2012 a 2014. Después de ese año casi ni se ha movido. La empresa espera que se incremente a medida que se realicen los envíos bajo contrato + el servicio a esos trenes y otros.

El 90% de los ingresos de Talgo proviene de 6 fuentes (incluidos contratos de servicios) :

- Arabia Saudí. Al-Shoula : 35 VHS Talgo 350 + 1 tren VIP para la familia real saudí + posibilidad de 20 trenes opcionales más.

- España. Diversos contratos Renfe + Contrato del siglo por 15 trenes VHS Avril y posibilidad de 15 trenes más opcionales.

- Rusia. Contratos para la línea Moscú-Berlin y Moscú-Nihzny Novgorod. 7 trenes pendulares de ancho ajustable ruso-internacional.

- CIS. Kazachstán 603 coches, y Uzbekistán 2 trenes talgo 250.

- Alemania. Contratos de mantenimiento y servicios con Deutsche Bahn (la Renfe alemana).

- América. Algúno contrato + venta de modelos no utilizados a países de Latinoamérica (a precio residual o por debajo de este).

Resaltar una esperanzadora zambullida en la India con la cesión de un tren modelo 250 con locomotora y ocho vagones a la línea Delhi-Bombay, batiendo el récord de velocidad anterior. Y aprovecho para colgar un vídeo “estilo Bollywood”, se diría que a los hindúes les encantó.

https://www.youtube.com/watch?v=u4KAquvvU2U

Por ese sub-continente asiático podría circular un posible “tren exprés” para Talgo, ya que la India prevé gastar en los próximos 5 años un montante de 137B de dólares en la remodelación de sus más de 65.000km de vías férreas y miles de trenes, la 4ª red en extensión del mundo. Además está el concurso de contratos de mantenimiento por 10 años, aquí. El CEO de Talgo viajó hasta allí el año pasado para entrevistarse con el primer ministro Narendra Modi y la empresa cumple los requisitos de licitación para algunas líneas.

Hasta aquí la entrada de hoy de Josep, la próxima semana nos trae la última entrega en la que analiza la situación del sector, y las conclusiones de la profunda revisión realizada.

Buenos Beneficios

Si has considerado el artículo interesante, te agradecería enormemente que hagas difusión en la RRSS o lo envíes a tus amigos.Para hacerlo sólo tienes que clickar el icono justo debajo, además si te suscribes, recibirás todas las entradas en tu correo.

muchas gracias por el analisis, pero yo lo encuentro un poco excesivo… ¿ podrias resumirlo todo en un artículo final ?

Hola Tomás

Tienes aquí las conclusiones:

http://www.finanzasmania.com/perspectivas-de-talgo-y-del-sector-ferroviario/

saludos