Hoy traemos el análisis fundamental de mano de Josep de una de las acciones más de moda de los últimos meses, la empresa israelí líder de medicamentos genéricos TEVA. La acción se ha desplomado en el último año, y sería un ejemplo de manual de cuchillo en caída libre. Su caso recuerda otras de las clásicas de muchas carteras, KMI.

Antes de empezar el análisis, y como ocurrió con Fossil, pedir disculpas a Josep por no publicarlo hasta ahora por causas completamente ajenas a la voluntad de quien os escribe, el análisis es de hace exactamente un mes, 4 de noviembre, con TEVA cotizando a 11,4$. Espero no no vuelva a suceder tener que retrasar la publicación de ninguna entrada por temas burocráticos.

Contenido

Introducción tesis de inversión de TEVA

Hoy intentaremos buscar el valor de la farmacéutica Teva sin valorarla. No usaremos el PER ni el EV/EBITDA, obviaremos otros múltiplos y tampoco utilizaremos descuento de flujos de caja. No miraremos las ventas ni tampoco su BPA. Para ello os propongo un juego de roles. Nos pondremos alternativamente en la piel del padre del value investing y en la de un banquero conservador.

Benjamin Graham

En su famoso libro “The intelligent investor” Graham postulaba : “You don’t have to know a man’s exact weight to know that he’s fat.” No hace falta conocer el peso exacto de una persona para saber si está gorda. Análogamente tampoco es necesario conocer el valor exacto de una empresa para saber si está cara o barata.

Ben era un experto en bonos y acciones, en “The intelligent investor” destacaba : “An equity share representing the entire business cannot be less safe and less valuable than bonds having a claim to only a part thereof.” Una acción representando el negocio entero no puede ser menos segura y tener menos valor que los bonos de una emrpresa los cuales representan sólo una parte.

Y en otra de sus grandes obras, “Security Analisis”, escribía : “There are instances where an equity share may be considered sound because it enjoys a margin of safety as large as that of a good bond. This will occur, for example, when a company has outstanding only equity shares that under depression conditions are selling for less than the amount of the bonds that could safely be issued against its property and earning power. In such instances the investor can obtain the margin of safety associated with a bond, plus all the chances of larger income and principal appreciation inherent in an equity share.”

Según él, una empresa no debe valer menos que el total de la deuda que es capaz de satisfacer, estimada de forma prudente, a partir de su poder de generación de beneficios y del valor de sus activos.

The Banker

Supongamos que Teva está impoluta con deuda cero y nosotros somos unos banqueros a la vieja usanza, de esos que les encanta prestar dinero a gente que cubre con creces los intereses de la deuda con los ingresos que generan. ¿Cuánto estaríamos dispuestos a prestarle a Teva? 4 factores lo determinarán :

- Tamaño

- Sostenibilidad de los ingresos

- Riesgo político-económico

- Cobertura de intereses

En el caso de Teva se trata de una gran multinacional número uno mundial en medicamentos genéricos y con otras divisiones en especialidades, está diversificada en muchos productos y países lo cual representa menor riesgo que una empresa más pequeña y concentrada. No se trata de una empresa cíclica ni está en un sector en downtrend secular y por lo tanto los ingresos no deberían sufrir altibajos extremos porque simplemente la gente necesita y necesitará sus medicamentos.

El riesgo de que la nacionalicen o la expropien es bajo. Nos queda entonces la cobertura de intereses. Necesitamos saber cuánto genera la empresa para valorar cuánto podemos prestarle sin que el pago de esos intereses se vea comprometido. Cash is king, así que nos iremos al cash flow statement y calcularemos la media de bastantes años para ser precavidos.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

La media de OCF Operating Cash Flow durante estos 11 años es de 4.044 millones. Redondearemos a 4.000. Bien, estamos razonablemente seguros de que a la empresa le van a entrar unos $4.000 millones de cash flow al año de forma más o menos sostenible.

Si nos preguntamos por al año 2007 en dónde sólo generó $1.813 millones veremos que tenía menos de la mitad de cifra de ventas que en la actualidad. Recordemos que estamos jugando a ser banqueros conservadores y queremos una buena cobertura de intereses para nuestro dinero, lo que para una empresa de estas características correspondería a unos 3x. Aquí haremos trampa porque en realidad sabemos que sí tiene mucha deuda y exigiremos 3,5x de cobertura. Dividimos $4.000 millones entre 3,5 y nos da $1.142 millones.

Este es para nosotros el montante máximo de intereses que Teva podría fácilmente pagar. Estamos dejando un amplio margen de seguridad como prestamistas porque los cash flows de Teva deberían caer fuertemente del orden del 70% para que hiciese un default en los pagos. La deuda tiene preeminencia sobre el resto.

Ahora queda valorar esa capacidad de pago asignándole un tipo de interés. Tenemos un préstamo a muy largo plazo o un bono de larga duración con un pago-cupón anual de $1.142 millones. ¿Cuánto dinero podemos prestarle a Teva? Al inicio hemos supuesto que Teva tenía cero deuda, por lo tanto deberíamos determinar qué tipo de interés se suele aplicar en operaciones similares pero haremos un poco de trampa otra vez y como en realidad conocemos los números de Teva los utilizaremos prudentemente. Si nos vamos a la página corporativa tenemos un resumen de la deuda.

Su crédito a un interés más elevado y de mayor montante a largo plazo es de US Líbor + 1,25%. Eso da 1,85+1,25 = 3,1%. Vamos a ver sus bonos a largo plazo.

La empresa tiene coste de la deuda razonable con un rango de tasas de interés entre el 0,125% y el 6,1%. Podríamos hacer la media ponderada pero, otra vez, recordad que somos unos banqueros conservadores y prudentes, así que vamos a ir a la emisiones más recientes de más largo plazo, con mayor montante y mayor tipo de interés. Si los otros le están cobrando eso ¿Cómo vamos nosotros a cobrar menos? Pensaría un banquero.

De los créditos (loans) y de las emisiones de deuda podemos concluir que Teva puede, o podía, financiarse entre el 3,1% y el 4,1%, la única emisión superior es al 6,1% y datando de 2006 queda lejos en el tiempo. Observad que la emisión de $2000 millones al 4,1% vence en 2046, es la de mayor tasa de interés en relación al montante de la emisión y la de más largo plazo, así que nos basaremos en ella. Este bono cotiza ahora bajo par y rondando los 80 cts por dólar. Por lo tanto un bono con un cupón del 4,1% que cotiza a 80 cts por dólar tiene un cupón efectivo de 4,1%/80% = 5,1% (redondeando). El resto de bonos a menor tipo de interés cotizan alrededor del 90% y por encima. No están en situación “distressed debt” ni mucho menos.

Así que en nuestra función de banquero prudente un 5,1% es el interés que le queremos cobrar a los de Teva. Y como queríamos una buena cobertura de intereses del 3,5x para $4000 millones el montante total que le podemos prestar es de $1.142 millones/5,1% = $22.392 millones. O sea unos $22,4B, y eso es lo que estaríamos dispuestos a dejarles. Eso sería lo que valdría para nosotros como prestamistas.

Ya que estamos comprobaremos la deuda y calidad crediticia. Credit rating : S&P BBB- negative y Moody´s Baa3 negative. Aún mantienen investment grade pero el outlook negativo refleja los problemas que están atravesando.

Miraremos los covenants : leverage ratio renegociado a 5x EBITDA (o Adj EBITDA) desde el 4,25x anterior. Este ratio debe rebajarse paulatinamente hasta un múltiplo de 3,5x EBITDA en 2020 y también se le pide una cobertura de intereses de 3,5x en todo momento. Esta cobertura es la que hemos utilizado nosotros, sólo que cogimos el OCF Operating Cash Flow en lugar del EBITDA porque lo considero más fiable.

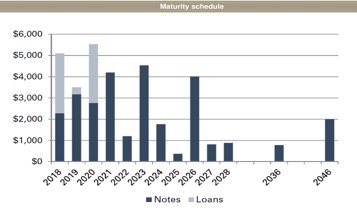

Del enlace anterior hemos visto que la deuda a largo plazo es de $35B ¿Qué pasa aquí? La empresa sin deuda valía para nosotros $22,4B pero en realidad tiene mucha más. El gran incremento se fraguó el año pasado fara financiar la compra de la división de genéricos de Allergan a unos precios muy elevados.

Repasando el calendario de deuda veremos que le vencen más de $5B en 2018 y en 2020 así que podría quedarse un poco corta si bajan mucho los beneficios. Si vamos restando la deuda que le vence en los 3 próximos años la empresa se quedaría ya a niveles más razonables y cercanos a los $22,4B que hemos calculado nosotros.

Graham, again

¿Qué pensaría él en esta situación? Imagino que algo así : el valor de una empresa que tiene $22,4B de capacidad de endeudamiento no puede ser menor que ese montante (ver al principio). Teva tiene 1.016 millones de acciones en circulación que ajustadas por preferentes convertibles serían unos 1083 : “As of September 30, 2017, the fully diluted share count for calculating Teva’s market capitalization was approximately 1,083 million shares”. Así que $22,4B/1083 millones de acciones = $20,7/acción.

Las acciones de Teva cotizan hoy en día muy por debajo de nuestras estimaciones ¿Invertiría Graham a estos precios? Desgraciadamente no está vivo para preguntárselo. Lo más parecido a él que tenemos en Españistán es nuestro también admirado Paco Paramés. Este sí que nos ha respondido recientemente con la publicación del 3er trimestre de su fondo “Cobas grandes compañías” dónde llevan esta empresa. Amplió posición desde el 2º trimestre a precios sobre los 15-17€.

Conclusión

Cuando el precio de una acción ha caído fuertemente y no existe un “colchón” de fondos propios (bajo debt-to-equity ratio) pero la cobertura de intereses es mínimamente satisfactoria, puede ser por 2 razones :

- La acción de la compañía está barata y comparativamente es mejor inversión que sus bonos por el mayor potencial de re-valorización.

- La caída de la cotización es un signo de que algo va mal y el mercado anticipa un deterioro. Mucha deuda y caída de beneficios.

En el caso de la farmacéutica hebrea es algo de ambas cosas. Está a precio atractivo para el inversor value a largo plazo y al mismo tiempo se espera un impacto en la cuenta de resultados a corto-medio plazo del orden del -25% según el último guidance. Razones como la pérdida de patente en Copaxone que es su medicamento estrella y la caída de márgenes en genéricos en US.

La tesis de inversión en esta empresa puede resumirse en un cash flow pay down, utilizando el cash flow que genera para repagar su exceso de deuda. Si el valor de la firma no cambia y el valor de la deuda se reduce, entonces el valor del equity aumenta. ¿Cuánto cash flow necesita generar la empresa para repagar la abundante deuda? $35B x 5,1% = $1785 millones anuales. Unos $2300M al año si le sumamos deuda a c/p. Por ahora generan bastante más que eso, aunque si los cosas fuesen a peor necesitaría vender activos y/o recibir inyecciones de capital.

ATENCIÓN : esto no es ningún consejo de compra y es recomendable hacer siempre vuestros propios análisis antes de invertir en cualquier compañía.

DISCLOSURE : largo en Teva

Hasta aquí la revisión de Josep que ha ido muy en línea con la reciente evolución de la cotización. Además del nombramiento reciente de un nuevo CFO procedente de Novo Nordisk, la supuesta finalización de la colocación del 10% de capital que estaba en manos de Allergan podría haber acabado, y con ello, la presión tremendamente bajista que ha tenido el valor, sólo el tiempo lo dirá, pero de momento lleva una subida del 30% en un mes,muchos quisieran.

Por cierto, creo que es un enfoque muy novedoso, basado en la capacidad crediticia y de pago de intereses, huyendo de proyecciones de cash flow o ratios comparables.

Buenos Beneficios

Hola,

hay una cosa que no entiendo. Si a los 1.142 que es lo que estimamos que puede devolver la empresa anualmente, le dividimos por el tipo de interés que le aplicaríamos 5,1 por ciento, obtenemos el volumen total de crédito que le podríamos dar para que nos den esos intereses. Lo que no veo, es donde está la devolución del principal del crédito (no los intereses). Es decir, si pensamos que el mayor dinero que puede entregar esa empresa son 1142 millones al año, eso debería ser la suma del principal y los intereses a devolver. No sé, igual me hago un lío, pero ahora mismo pago de hipoteca unos 800 euros y de intereses igual pago 70 (el resto es la devoluciòn del principal)l

Hola Daniel L,

Bienvenido, gracias por comentar. A efectos de la valoración de la empresa lo que nos interesa saber basándonos en los principios de Graham es la capacidad de endeudamiento que tendría la empresa si tuviese deuda cero. Qué montante estaríamos dispuestos a prestarle a Teva según su capacidad de pago.

Las condiciones y términos de la devolución son lógicamente relevantes y al mismo tiempo eso no afecta a su capacidad de endeudamiento estimada prudentemente.

Para una hipoteca el banco también calculará nuestra capacidad de endeudamiento según nuestros ingresos. Para ellos nosotros valdríamos «X», y después vendrían los términos, avales, pago del principal, intereses, cuotas, etc. Debí incluir una explicación de este punto en el artículo.

Salu2 Cordiales

Como comenta Josep, sería la capacidad de retorno, de hecho los bancos ponen los covenants como comenta en el artículo para asegurarse eso, ellos que la empresa vaya bien les da igual, porque no recuperaran más que el nominal de la deuda, por eso les interesa que los recursos se queden

Incluso pueden forzar ventas de partes de la empresa si salta un covenant

Un saludo

Hol Josep,

Me encantan tus analisis y este en cocnreto es para quitarse el sombrero, yo tb estoy largo en Teva,mi primera entrada fue algo precipitada sobre los 33usd aunque tenia claro que promediaria a la baj, se me escapo por centimos a menos de 11 y desde entones ha subido rapido.

No se si. Te acordaras de mi, pues intercambiamos algunos comentarios acerca de rusia en tu analisis de gazprom.

Solamente felicitarte por el trabajo que haces, veo que no tienes blog propio y seria muy interesante saber tu estilo de inversion con ejemplos d tu cartera. Yo empecé con un b&h a la española como muchos, pero ya di paso a la internacionalizacion ya que creo es esencial. Sin embargo, creo que el mayor acelerador son los negocios, monté el primero en 2015 y tras tres años consolidandolo, estoy en proceso de montar el segundo (los dos de hosteleria, pues vivo en una de las baleares y el turismo esta nuestro fuerte) si este segundo me sale bien, en dos años sere IF y dedicaré el excedente que no necesito para vivir en aumentar los divis. El tae del negocio quintuplica la rentabilidad media de mi cartera, por lo que acelera mucho el proceso.

Perdona por el tostón,

Saludos a ti y a finanzasmania por supuesto!

Hola Homka,

Claro que me acuerdo, gran contribución la tuya sobre Gazprom! Nada de tostón y muchas gracias por tus comentarios. La idea del artículo no es mia, es de Graham y la he retorcido un poco 😀

Sobre Teva ya somos 2, bueno, creo que bastantes más… Compré a $31, a $21, y otra vez a $11. Suelo entrar demasiado pronto en las acciones, en esta infravaloré los problemas.

El error principal fue lo que Kahneman llamaría un «sesgo de ratio base». No tuve en cuenta que en el sector farmacéutico el 70% de las adquisiciones destruyen valor, bueno y en el resto de industrias también. Lo del Copaxone lo tuve en cuenta y pequé de demasiado optimista al trasladar directamente los ingresos de los genéricos de Allergan a las cuentas de Teva.

Sobre publicar la cartera igual habría que hacerlo, por ahora tengo reparos porque me sabría muy mal que buena gente lectora del blog pudiese perder dinero por cogerla de referencia.

La filosofía inversora y el proceso la tienes aquí http://www.finanzasmania.com/quienes-somos-conoce-a-josep/

Suerte en los negocios!

Salu2 Cordiales

Yo también tengo teva desde arriba con la ejecución de una put, y también he ido promediando a la baja como vosotros

Aunque no se ha comentado, el nuevo ceo de novo nordisk es un plus que genera confianza

Un abrazo!!

Felicidades Josep,

Tanto oir Teva Teva por todos lados que al final voy a acabar invirtiendo….he comprado un montón de empresas en los últimos meses, así que una más…. Desde que dejé de trabajar no hago más que soltar liquidez, aunque en pequeñas dosis…jejej.

Sin haber analizado nada de la empresa y sin conocerla apenas…haré un comentario que se me ocurre: sé que lo más importante de la empresa es la controvertida deuda. Pero no miramos otras cosas? perspectivas, patentes, competencia, márgenes que maneja, nuevos genéricos previstos, retornos, comparación con sus peers,…

Saludos

Hola MI,

Gracias por tus comentarios y enhorabuena por tu decision, entiendo que voluntaria 🙂 , mejores deseos!

Por supuesto que importa lo que comentas, tan solo intente ofrecer otra perspectiva.

Salu2 Cordiales

De momento parece que teva va viento en popa!

Un análisis de puta madre y visto desde la perspectiva del poder de pago de la deuda en función del cash flow operativa.Muy buen trabajo.

Gracias Jaime Albero por comentar

un saludo

Gracias por visitarnos Jaime Albero. Celebro que te haya gustado, sólo intenté seguir y aplicar las enseñanzas de Graham.

A ver cómo se porta con el nuevo CEO aplicando el plan de choque.

Salu2 Cordiales

Excelente artículo!!!

Sin mucha complicación técnica, excelente para novatos como yo!!

Gracias por pasarte y comentar owy

Salu2 Cordiales

hola Josep

de verdad muy bueno l articulo . me puede aconsejar algún libros donde habla de todo este cálculos values?

muchas gracias

Celebro que te gustase davide, gracias por visitarnos. En la sección «Recursos para inversores-Biblioteca» tienes algunos libros.

Salu2 Cordiales

Parece que hay un problema con las imágenes, no se cargan correctamente. Le pasa a alguien mas??

Muy buen análisis y muy conservador, una pena no haberlo publicado en noviembre.