Creo que la empresa no necesita mucha presentación, así que me voy a ahorrar el capitulo preliminar que normalmente suelo incluir en los análisis de revisión de la empresa, por dar algún dato hablamos de la empresa de consumo más grande del mundo, con más de 11.400 tiendas distribuidas a lo largo y ancho de la geografía.

Seguro que no ha pasado desapercibido su mal comportamiento bursátil desde hace meses, de hecho si lo comparamos con otra grande del sector, como pueda ser Amazon, vemos claramente la gran diferencia existente entre ambas, y por tanto, no hablamos de una problemática sectorial, sino que se concentra en las dudas del mercado sobre la empresa. Una imagen vale más que mil palabras:

Contenido

- 1 Información financiera

- 2 Valoración por fundamentales

- 3 Análisis técnico

- 3.0.0.0.1 A nivel técnico hablamos de un desplome en toda regla, este 2015 la acción ha caída nada más y nada menos que un 34%, por tanto, considerando el tamaño de la empresa es un cuchillo en caída libre. En semanal vemos que el MACD sigue cortado a la baja, y que el RSI podría estar en zona de sobreventa

- 3.0.0.0.2 Ampliando el foco a un análisis mensual, vemos que se encuentra muy cerca del soporte de la MM200 que se encuentra sobre los 55$ y que el siguiente nivel relevante sería el mínimo de 2011 en los 50$. Llegaremos ahí o habrá hecho suelo cerca de estos soportes¿

Información financiera

- Precio de cierre 06/11/2015: 58,78$

- Yield 3.32%

- Market Cap 188.4 mil millones de dólares

- Volumen medio de acciones negociadas 10.0 millones

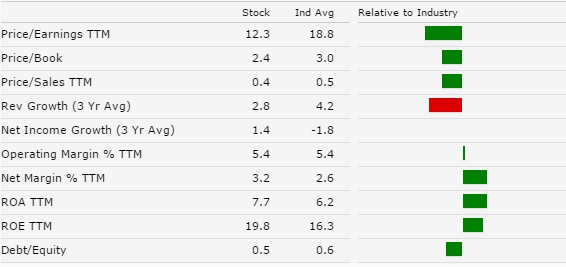

- Per Estimado:12.3

- Precio/ Book Value 2.4

- Precio/ Ventas 0.4

- Precio / Cash Flow 7.1

- Pay Out 39,7%

- BPA: 4,78$

Si comparamos sus magnitudes con las del resto del mercado:

En cambio, respecto a la industria, vemos que se encuentra en una buena posición a nivel de ratios financieros y de valoraciones.

Valoración por fundamentales

Por tanto tenemos un buen margen de seguridad respecto a precios actuales, siguiendo con esa línea, el fair value otorgado por morningstar es de 75$, considerando compra a 60$, por tanto, estaríamos en precio de compra.

Análisis técnico

A nivel técnico hablamos de un desplome en toda regla, este 2015 la acción ha caída nada más y nada menos que un 34%, por tanto, considerando el tamaño de la empresa es un cuchillo en caída libre.

En semanal vemos que el MACD sigue cortado a la baja, y que el RSI podría estar en zona de sobreventa

Ampliando el foco a un análisis mensual, vemos que se encuentra muy cerca del soporte de la MM200 que se encuentra sobre los 55$ y que el siguiente nivel relevante sería el mínimo de 2011 en los 50$. Llegaremos ahí o habrá hecho suelo cerca de estos soportes¿

Conclusión

La empresa de consumo más grande del mundo, y en caída libre, pese a que el sector no tiene esa tendencia, algo querrá decirnos eso a nivel macro, o simplemente es un problema puntual de una compañía que se encuentra perdiendo el liderazgo del mercado a favor de empresas con otro modelo de negocio como pudiera ser amazon.

Seguramente hay algo de las 2 cosas, pero también es cierto, que con una economía USA con un 5% de paro, y con buen crecimiento de PIB, una empresa de consumo no debería tener esos problemas tan graves, por mucho que los incrementos de costes laborales presionen a la baja su rentabilidad.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

A favor de la compañía está que sigue siendo la empresa líder del sector consumo en el mundo, y que ha dado interesante pasos hacia potencial su canal online para diversificar y competir con sus rivales.

En contra, sus márgenes empeoran por tener que rebajar precios, además de incrementarse los costes (sobretodo los salariales con la medida anunciada este año). Además estos costes elevados, y su estructura física, hacen que su competitividad online sea peor que sus competidores que tienen estructuras mucho más flexibles. Finalmente, los negocios internacionales tienen unas rentabilidad muy por debajo del mercado USA:

En mi caso, he comprado a 58$, y si sigue bajando,es posible que vuelva a ampliar, pese a que la empresa pueda tener un momento de crisis, no creo que justifique una bajada tan bruta, al menos con lo que sabemos en estos momentos.

El margen por fundamentales es bastante amplío, aunque eso sí, habrá que seguir las presentaciones de resultados trimestrales para ver si efectivamente el deterioro sigue y por tanto debemos reevaluar nuestra precio objetivo.

¿Qué opináis vosotros? La lleváis en cartera? Os plantéis incorporarla?

Buenos Beneficios

Hola Finanzasmanía, yo cada vez que os oigo hablar de algunas de estas empresonas, me ponéis los dientes largos…pero como siempre me echa pa´tras mi desconocimiento del mercado USA, y sobre todo el rollo ese de las dobles imposiciones, cambio de divisas…cuentas omnibus…etc,etc…

Soy muy cagón…pero algún día, algún día…

Saludos

Enhorabuena por el análisis de esta compañía, yo como no tiene un dividendo muy alto y últimamente anda con problemas la espero a 53$ para tener un poco de ella.

Hola, FinanzasMania.

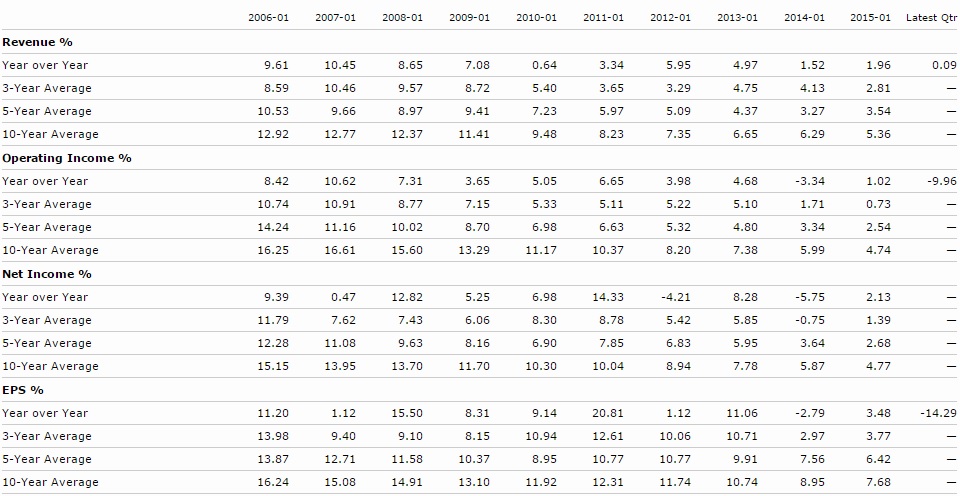

Sobre Walmart, posiblemente estaré equivocado, por lo que he leído, el descenso en la cotización de WMT, más que por pérdida de mercado -ya que Target y otros están lejísimos en ventas respeccto a WMT, es porque los analistas han bajado las expectativas de crecimiento.

La facturación, las ventas son tan tremendas en números, que es muy dificil crecer a gran %, el crecimientos se estanca por años o crece abajos porcentajes.

Sobre Amazon, pues es que creo que es una amenaza pero es que Amazon no gana dinero. Son las expectavas, de las que vive de momento la acción.

WMT está invirtiendo en estructoua para venta online, pero está por ver el resultado.

Por mi parte sí que la compré para aumentar mi diversificación en sector defensivo, sobre todo penasando que ésta está infravalorada por las bajas expectativas. Sin embargo McDonalds Kellogs Pepsi etc. estan sobrevaloradas y el precio actual está muy por encima del deseable fair price.

Uno de los mayores -aparentes- márgenes de seguridad de WMT es que cuando mejor se comporta históricamente es en las Recesiones.

Tengamos en cuenta que a WMT no le afectaría un Dia o Aldi o Lidl, como ocurre en UK a Sainsbury o a Tesco…

Es que en Usa el Lidl es Walmart. Con su volumen de ventas tan gigante es el único que consigue los mejores precios de proveedores -ahora lo está empezando a poder hacerlo Costco-

Parece que WMT ha preferido mantener el liderazgo en precios bajos en lugar de aumentar un 5% sus precios, lo que le hubiera reportado un crecimiento de beneficio importante; precisamente para que no sean otras cadenas las que se posicionen ahí.

Si analizas el comportamiento de WMT en recesiones y crisis quizá veamos que, mientras casi todo baja y mucho, WMT no baja sino que sube, pues más gente busca el precio.

Este factor es para mí bastante interesante, pues actúa como contrapeso en esos momentos en que todo parece venirse abajo, momentos que tarde o temprano volveremos a vivir.

Saludos.

Hola Perico

gracias por el comentario, ojo con mirar solo el RPD, las empresas USA suelen tener RPD más bajo, pero en cambio crecimientos mejores, al final lo que nos interesa es total return, no sólo lo que nos pagan en dividendos

53 es sin duda un gran precio

Un abrazo

Hola PP

Como sé que eres cliente de ING, siempre puedes meter el fondo de Sp500, para tener algo de USA, aunque las comisiones son caras, es lo más simple para diversificar país, aunque seguramente ahora no sea el mejor momento de meterse en USA de golpe

Un abrazo

Hola Preikestolen

Muy de acuerdo en lo que comentas, yo creo que el castigo es exagerado, pero como decimos hay varios frentes, el tema online, el menor crecimiento, competidores tipo costco, etc

de todas formas el hecho de ser anticíclica le ayude con la subida de tipos, aunque ya se sabe que el efecto manada tira mucho, y el sentimiento de mercado es negativo, hasta que salgo una noticia que sea su cisne blanco

Gracias por comentar

Un abrazo

Hola.

Como en todas las inversiones, nos podemos equivocar; pero también es cierto que también podemos obtener valor por las sobrerreacciones del mercado sobre todo en USA, donde es exagerado.

Como dicen algunos analistas, es cuando las expectativas sobre las grandes empresas son bajas, cuando hay que comprarlas.

Esperemos haber acertado a largo plazo. Yo entré a 58$.

Hay una comparación sobre lo bien que el mercado está tratando a McDonalds tras tantas dudas sobre su crecimiento, y ahora está WMT en el otro lado de la balanza.

http://seekingalpha.com/article/3610466-wal-mart-vs-mcdonalds-a-tale-of-2-mega-caps-on-seemingly-different-paths

Saludos.

Pedazo de análisis finanzasmanía,

Yo la tengo en mi punto de mira y seguramente entre con un pequeño paquete si se pone a $55.

Creo que a medio plazo es una apuesta relativamente sólida.

Un abrazo,

Manuel

Gracias… voy tomando ideas. Pero seré exigente por el euro dolar.

Hola Finanzasmania,

Gracias por el análisis. Yo la tengo en mi radar y es una de las que tienen papeletas para incrementar mi cartera de USA.

Un saludo

Hola Finanzasmanía,

Fenomenal análisis! Con esta voy a ser paciente,me gustaría más cerca de $50 y quién sabe si con la anunciada subida de tipos en diciembre (enésima) o la esperada bajada de beneficios para próximos trimestres,pudiera llegar.

La subida de salario mínimo en sus hipers es una apuesta de futuro y quizás debería adoptar la política de retribución de Costco dando participación en los resultados a los managers de tienda. También deben mejorar presentación de productos y rentabilidad por metro cuadrado en sus superficies comerciales.

El tema a l/p es si nos creemos el agresivo plan estratégico que han presentado para los próximos años,con expansión y fuerte incremento de ventas. Tengo mis dudas, pero es una gran empresa y si se pone a tiro,padentro!

Salu2 Cordiales

Eso precisamente tengo en mente, y lo iba a hacer con el S&P en 2000 puntos,pero prefiero esperar a esa bajada que todos pronostican y pillarlo más abajo si puede ser.

Saludos.

Ojo a la cotización del dólar que también juega en la ecuación, en diciembre si suben tipos y bce amplia QE podemos irnos a paridad

Un abrazo

Hola Preikestolen

A mi personalmente me sorprende el buen trato del mercado con MCD, seguramente haya algo que no sepa, porque ni por números ni por "feelings" se sustenta esa subida, pero ya digo que el tiempo dirá

Un abrazo

Hola Manuel , gracias por tu comentario

Es muy posible que la caces a esos niveles

Un abrazo

Hola Mucho intvertir

Haces bien, pero ojo que si suben tipos y Draghi amplia QE, el euro tendría que bajar

Un abrazo!

Hola IED

Gracias a ti por tu comentario, creo que en mayor o menor medida todos lo tenemos en mente, lo que cambia es el precio

Un abrazo

Hola Josep

Es posible, el sentimiento de mercado es malo, y como dices, no es cosa de números, sino de sensaciones con el plan de negocio futuro, eso sólo se resuelve con tiempo

Mientras, la acción sufrirá

Un abrazo

Pues yo inicié posición en 58$ e iré ampliando a medida que baje (si baja). Las grandes empresas tienen mucha cintura para reaccionar a los problemas, y espero que Walmart sea capaz de adaptarse a la nueva situación del sector distribución.

Un abrazo,

Czd

Hola CZD

Estamos de acuerdo, además en un sector que tenemos poco presente en España

Un abrazo

Hola Finanzasmania

Gracias por este fantástico análisis. Yo opino como tú y he aprovechado las bajas comisiones de DeGiro para hacer una pequeña entrada a $57,50. Sin duda aumentaré posiciones si sigue bajando, me parece que está tremendamente infravalorada.

Hola Objetivo 2035

Gracias por comentar, lo bueno de brokers internacionales como degiro o IB es que podemos picotear con importes muy bajos

Un abrazo