Esta semana hemos asistido a uno de los movimientos más bruscos de rotación sectorial que se recuerdan, en particular la sesión americana del lunes.

Además en Europa el BCE ha contribuido a ello con un mensaje más favorable para la banca, y en el caso español la sentencia del IRPH ha sido menos negativa de los esperado.

La pregunta que la mayoría de inversores se están haciendo es si esta rotación sectorial es buen momento para comprar value

Contenido

¿Buen momento para comprar value?

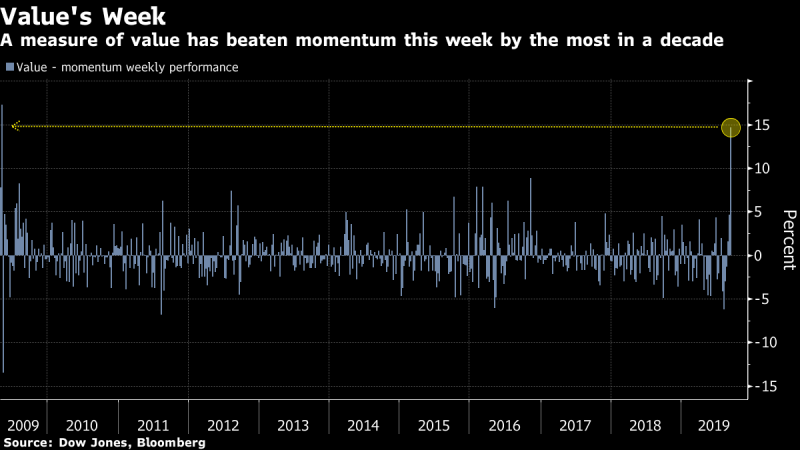

Movimiento semanal

Mejor semana para el factor value en más de 10 años, con los sectores más cíclicos y castigados (bancos, autos, materias primas) volando, y las empresas defensivas con ventas por toma de beneficios

Este movimiento ha sido liderado por el sector financiero:

Com curiosidad lo sucedido el lunes en USA, donde si dividimos las empresas por lo bien o mal que lo han hecho YTD, obtenemos el siguiente resultado:

De todas formas, tampoco deberíamos perder de vista el global del año, por mucho movimiento de esta semana que hayamos tenido:

¿Cambio de ciclo?

Ante este brusco movimiento, cabría preguntarse si esto puede ser considerado una señal de un cambio de ciclo en el mercado y por tanto, momento de incrementar posiciones en las empresas más castigadas y que ahora mismo son los abanderados del factor value (bancos, autos, industriales, Materias primas….).

Veamos lo sucedido en movimientos similares en el pasado:

Más bien, parece que estos movimientos son un buen momento para tener una salida airosa de alguna tesis de inversión que se haya deteriorado y en la que no nos encontremos cómodos.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Flujos de dinero

Siempre es importante ver los movimientos de las grandes masas de dinero, más que nada para ver dónde se está posicionando. En este caso, vemos que el movimiento del mercado ha sido acompañado del movimiento del dinero:

Cierre de cortos

Siendo esta semana un movimiento tan extrema, también deberíamos tener en cuenta qué ha sucedido con las posiciones cortas, ya que si no se han cerrado sí que puede ser una buena señal de que los inversores están largos de algunos sectores.:

En este caso vemos que el sector financiero apenas ha cerrado cortos, por lo que podemos afirmar que las subidas vienen impulsadas por posiciones largas en el mismo (buena señal)

Long/short value vs momentum

Por otro lado, vemos que hay aún un gap enorme entre posiciones long/short en el factor momentum:

No así en el long short del factor value:

De todos modos, el GAP entre short momentum y long value aún es muy considerable, dejando espacio tácticamente ha que pueda tener más reccorido.

El value está barato

Además, como nos recuerdan de forma recurrente muchos gestores value, en cuyos fondos, cuanto más caen más se incrementa el potencial de subida, estas acciones cada vez están más baratas a ojos de los analistas, llegan a alcanzar una valoración extrema respecto a otros factores:

Si vemos eso, las empresas de baja volatilidad con sólidos balances y con productos maduros (vamos, unas Coca Cola de la vida) están muy caras.

Recuerdo que en la presentación de su libro le pregunté a Paramés que opinaba de los inversores que invierten en empresas como Nestle buscando una renta que los bonos ya no le daban. Me contestó que esos inversores iban a tener un resultado pobre, ya que cuando las acciones corrigieron, saldrían corriendo de ellas (no tienen «estómago» para aguantar caídas).

Ahora bien, ¿esas bajas valoraciones que implicación tienen en la rentabilidad futura de las inversiones? Veámoslo:

La conclusión que podemos extraer es que a 1 año vista las valoraciones son poco relevantes. Vaya que a corto plazo Mr. Market puede subir, bajar o todo lo contrario. Ahora bien, a 3 años vista, sí que las valoraciones tienen mucha más correlación con el resultado esperado.

Buenos Beneficios

muy interesantes, gracias por compartir, me ha encantado, gran trabajo, saludos