Como cada trimestre vamos a realizar un análisis big four fondos value españoles 2016, en principio nos centramos en el top4, pero habrá que ir añadiendo nuevas incorporaciones, dado que por suerte, cada vez tenemos más opciones para invertir, lástima que muchos inversores sean ajenos a estos fondos de calidad y se queden con los que les ofrecen en su entidad bancarios o aseguradora. La semana anterior ya analizamos los fondos value Españoles centrados en el mercado internacional, y hoy vamos a ver sus posiciones en los fondos Ibéricos. Como es de suponer, las coincidencias en las empresas escogidas son muy superiores, normal puesto que las potenciales empresas que se pueden incorporar en 2 mercados relativamente pequeños como España y Portugal limita su campo de acción.

Contenido

Posiciones comunes de los fondos de inversión value españoles en 2016

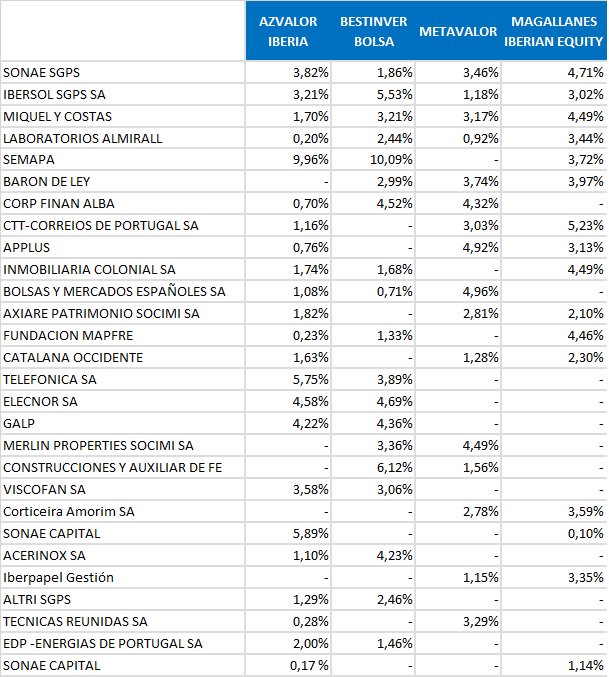

El total de empresas que se encuentran presentes en 2 de los 4 fondos analizados asciende a nada menos que 28 sociedades. Veamos el detalle:

De ellas, en 4 están presentes los 4 fondos, por tanto hay unanimidad, aunque la presencia es desigual. Las 4 empresas que se encuentran en todos ellos son 2 portuguesas y 2 españolas: Sonae e ibersol por un lado, y Miquel y Costas y Almirall por otro.

[bctt tweet=»4 acciones están presentes en todos los fondos value españoles y 28 en más de 1 de ellos» username=»finanzasmania»]

Ibersol es una pequeña empresa de restauración de cadenas que seguro que os suenan como Pans&Company, Burguer King o Pizza Hut. Sería interesante hacer una revisión, pero para los más vagos, Mucho invertir nos ahorra parte del trabajo con su análisis.

Sonae es otra empresa portuguesa que suele estar presente en sus carteras, se trata de un Holding empresarial que tiene presencia en diversos sectores, por ejemplo bestinver en 2014 la presentó así:

- Supermercados de alimentación en Portugal.

- Tiendas especializadas de electrónica (Worten) y deportes (SportZone) y niños (Zippy).

- Gestión de inmuebles donde tiene las tiendas.

- Gestión de activos. Holding con diferentes negocios, siendo residual en la compañía.

- Además tiene una participación en NOS, segundo operador de telecomunicaciones en Portugal, y en Sierra que es un operador de centros comerciales

Miquel y Costas es otra de las clásicas de los inversores value, de hecho podéis ver un video analizándola de Pepe Díaz Vallejo, ex de Magallanes:

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Almirall quizás sea una de las sorpresas por la presencia de los 4 fondos value. En mi caso la llevé en cartera hace unos años y no me importaría volver a incorporarla, es una empresa muy bien gestionada con un negocio interesante

[bctt tweet=»Ibersol, Sonae, Miquel y Costas y Almirall son las 4 empresas presentes en todos los fondos value » username=»finanzasmania»]

Posiciones con mayor peso relativo de los fondos de inversión value españoles en 2016

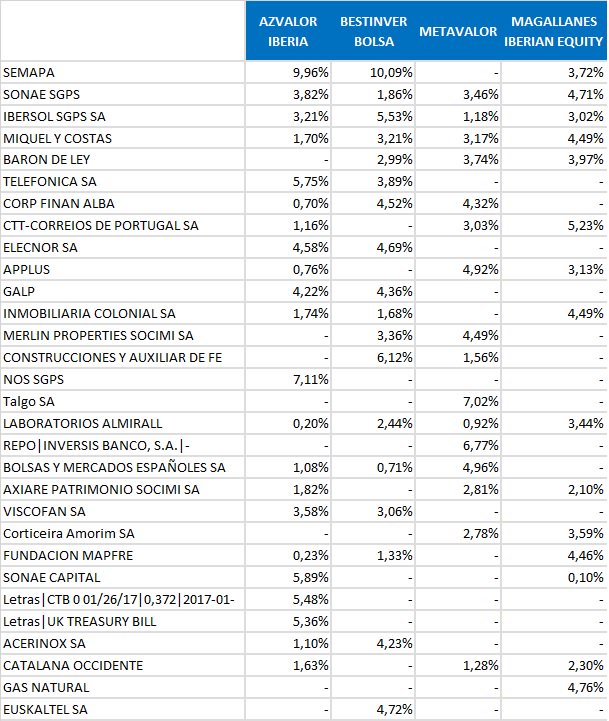

Aparte de destacar las empresas que están presenten en muchos de ellos, llama la atención la presencia de algunas compañías, y su elevado peso relativo en las carteras, véamos el top30:

Por ejemplo el caso de Telefónica (Azvalor y bestinfond) o el de CTT Correios Portugal, que ya estaba el trimestre anterior y pese a las caídas que ha tenido recientemente. Parece casi segura que bajará el dividendo, como hizo TEF antes, ya que tiene un flujo de caja operativo negativo, y no es sostenible a largo plazo.

También es curioso que Talgo sólo esté en metagestión siendo una empresa de un perfil bastante value y que ha tenido precios bajos para entrar como vimos en los análisis que hizo Josep (no hace mucho estuvo por debajo de 4)

Rentabilidad de los fondos de inversió value Españoles

Todos los fondos value han tenido una rentabilidad que supera al índice, aunque con notables diferencias entre ellos. La rentabilidad en 2016 fue de:

- Azvalor Iberia 15,62%

- Bestinver Bolsa 8,69%

- Metagestión 10,24%

- Magallanes Iberian 16,09%

Claramente Magallanes y Azvalor tienen un mejor rendimiento, aunque en las inversiones value en lo que debemos fijarnos siempre es en el largo plazo y en la relación rentabilidad/riesgo

Para eso vamos a ver el ratio de sharpe a 3 años con los 2 fondos que tienen historial suficiente para calcularlo

- Bestinver Bolsa 0,32

- Metagestión 1,04

Conclusión

En el caso de las empresas de España y Portugal, hay mayores coincidencias de las que vimos en los fondos internacionales, aunque siempre hay sellos propios de cada casa. En el caso de Bestinver su apuestas por la banca, aunque en pequeñas dosis, y en otros casos, cada uno tiene su toque personal.

Lo que sí parece claro la tendencia de incrementar liquidez vía repos de deuda, y de subir la exposición en Portugal comparado con España.

Como siempre decimos en estas revisiones, siempre está bien para coger ideas, pero al final, cada inversor es dueño de su dinero y debe hacer su propia análisis. Si no quieres hacerlo, lo mejor es que confíes en los gestores y que no intentes imitarles por tu cuenta.

Buenos Beneficios

Si has considerado el artículo interesante, te agradecería enormemente que hagas difusión en la RRSS o lo envíes a tus amigos.Para hacerlo sólo tienes que clickar el icono justo debajo, además si te suscribes, recibirás todas las entradas en tu correo.

Hola Finanzasmanía,

Gran artículo… te me has adelantado pq estaba trabajando en algo parecido. Voy a ver como lo reformulo para en unas semanas hacer algo interesante sobre la misma temática que aporte algo más.

Dan ganas de comprar esos cuatro ases… algo han tenido que ver para meterse todos ahí. Me hace ilusión que TEF esté al menos en dos de los fondos.

Me quedo viendo el video..

Un saludo,

Homo Investor

Hola de nuevo,

Muy interesante el video… ¿sabes la razón por la que se desplomó la acción a finales de octubre?

Un saludo,

Homo Investor

Hola FM,

Un seguimiento realmente bueno. El vídeo, muuuy largo pero interesante, me ha dado una nueva perspectiva del sector papelero al que conocía poco y es uno de los clásicos de los Guzmanes, Paremeses, Lastras y demás. Empresas a veces incomprendidas como MCM porque el feeling es de un sector en decive, que lo tiene, y al mismo tiempo también puede dar mucho juego. A ver qué tal les sale lo de Terranova. De momento paso, tendría que estar más barata.

@Homoinvestor, ampliación de capital. Por cierto, estupendo blog el tuyo, tienes nuevo suscriptor 🙂

Salu2 Cordiales

Hola Josep,

Gracias por la información y gracias por suscribirte.

Mira que me prometo a mi mismo no comprar más acciones e ir pasando a fondos… pero ¡la tentación es tan grande!

Un saludo,

Homo Investor

Siempre puedes dejar una parte de la cartera para matar el gusanillo…

Pues el desplome, además de la ampliación de K que comenta Josep, me imagino que por el precio de la materia prima ha tenido su parte, como la ha pasado a ence por ejemplo, seguramente ni antes era tan mala, ni ahora tan buena

Un abrazo

cuidado con Sonae que esta tres veces; y creo que son empresas distintas. no creo que sea una empresa sola que la metan tres veces.

Hola paco

sí, son 3 isins diferentes:

Sonaecom sgps PTSNC0AM0006

SONAE Capital PTSNP0AE0008

SONAE SGPS SA PTSON0AM0001

La primera centradas en telecos, la segunda en hoteles y resouts, y la última la tradicional que hemos comentado

Hola Finanzasmania,

Gracias por tu análisis. Yo tambien suelo mirar las carteras de estos fondos cada 3 meses.

Y gracias por la mencion a mi blog en el análisis de ibersol. Cuando lo hice acabé comprando a 12€ hace un mes y ha subido más de un 20%. Ni yo lo esperaba. Con Bayer , que compré hace 2 meses tras haberla analizado y ver q además la llevaba Bestinver, ha sido similar la subida. La verdad es q no es ninguna tonteria fijarse en estos fenómenos, pero siempre analizándolas nosotros también, y sabiendo q sus publicaciones van con mes y medio de retraso.

Un abrazo

Hola Mucho Invertir

Pues siempre hay que intentar fijarse en los mejores, e intentar aprender de ellos, pero siempre manteniendo el espíritu crítico

Yo me acuerdo cuando me planteaba comprar Bayer en la OPA por Monsanto, andaba por 85e, y mira ahora.

Tendremos más oportunidades

Un abrazo