En la entrada de hoy vamos a analizar una de las empresas más famosas dentro del mundo de los fertilizantes, Potash, a buen seguro habéis oído hablar de ella, y es una empresa que se encuentra presente en algunos fondos value conocidos, como Magallanes, Metavalor global en una proporción pequeña, y como no, en el fundo Panda Agriculture & Water que gestiona Marc Garrigasait.

Esta entrada es una continuación de la serie que Josep inició, primero hablándonos de porqué invertir en agricultura, posteriormente con una extensa guía sobre fertilizantes, y por último analizando CF Industries en el entorno de los fertilizantes de nitrógeno.

Hoy vamos a hablar de la Potasa, y en particular de Potash Corp.

Potasa

Aquí tienes un vídeo:

https://youtu.be/ULLLmm6cCJ8

Canpotex vs BPC. Hasta hace unos años esto funcionaba como un oligopolio con 2 cárteles + un grupo de outsiders como ICL Israel Chemicals y su contrapartida Jordana a la otra orilla del mar muerto APC Arab Potash Company, K+S de Alemania, productores chinos como Qinghai, o suramericanos como SQM Sociedad Química y Minera de Chile, Vale de Brasil, y otro grupo de pequeños productores. Entre los 2 cárteles controlan el 70% de la producción mundial.

En la actualidad Canpotex controla un 30% con los rusos y bielorusos un 20% cada uno. Canpotex Canadian Potash Exporters group gestiona la exportación de la potasa producida en las minas de la región canadiense de Saskatchewan y está compuesto por Potash Corp of Saskatchewan Inc. (1er productor mundial por capacidad), Agrium, y The Mosaic company.

BPC Belarusian Potash Company se encargaba de marketizar la producción de los principales productores del este, Uralkali de Rusia y Belaruskali de Bielorusia.

Canpotex y BPC actuaban influenciando en la oferta de producción para mantener unos precios elevados de la potasa (máximos de más de $800/Tn en 2008) y obteniendo por ello jugosos beneficios. A partir de 2013 BPC se rompe porque cada una de las partes hace trampas al más puro estilo de la OPEP, colocando producción bajo cuerda. Los rusos de Uralkali dominaban el tinglado BPC ya que el acuerdo sólo les obligaba para un 85% de la producción y vendían el resto a discreción. Los de Belaruskali empezaron a hacer lo mismo y BPC se rompió. Los rusos inundaron el mercado bajando los precios en 2014 debido a la urgente necesidad de divisas del Kremlin después de las sanciones por la guerra de Ucrania, la caída del petróleo, y la del rublo de retrueque.

Los bielorusos quedaron momentáneamente fuera de juego pero en 2015 hicieron lo propio. Ahora mismo Uralkali y Belaruskali que son lo productores más baratos son los únicos que funcionan a cerca del 100% de capacidad mientras que el resto ha tenido que bajar el pistón debido a la caída de los precios mundiales de la potasa, pasando de $400/Tn en 2014, hasta los $240/Tn actuales. Algunos productores occidentales tienen un coste por encima de esa cifra en algunas de sus minas, lo que obliga a parar operaciones en las explotaciones más caras.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Recientemente se especuló con la vuelta del cártel BPC después de unas conversaciones entre los productores eslavos. Belaruskali representa el 7% de las entradas de divisas para Bielorusia, una economía aún en recesión, y por ello ha apretado mucho el acelerador sacrificando precio por volumen. Los contratos chinos de importación se acordaron ya por debajo del precio de mercado en 2015 a $315/T para un precio normal de mercado $20 superior, y otra vez en 2016 a un precio de $219/T.

Sin embargo los ingresos por ventas para Belaruskali se han reducido ligeramente, lo que sumado a un pequeño aumento de costes ha deteriorado sus márgenes. Para Uralkali la situación es similar y su precio realizado es incluso inferior al de su prima bielorusa porque los chinos esperan contrapartidas al haberles ayudado con la financiación. Por intereses e incentivos les convendría llegar a un acuerdo porque la estrategia volumen por precio está llegando a sus límites y empezando a costarles dinero. No puede descartarse dicho acuerdo en un futuro pero la confianza entre ambas partes sigue deteriorada. Esto quedó confirmado en la reunión de alto nivel celebrada en Minsk en junio pasado.

La situación de estas 2 empresas presenta ciertas similitudes con la relación Irán-Arabia Saudí en el seno de la OPEP que examinábamos el año pasado con “el dilema del prisionero” en este artículo, en ese caso el posterior acuerdo de recorte de producción de crudo no se alcanzó hasta que Irán vio cumplidas sus mínimas expectativas, aunque después otros integrantes desestabilizaron el acuerdo.

En el caso de la potasa, la crisis de confianza debería superarse primero pasando por un acuerdo consensuado de exportaciones a China e India que son los mayores importadores netos de potasa. Los chinos tienen una gran producción en el lago salado de Qinhai de unos 5M de toneladas equivalentes de MOP pero su consumo es de más de 11M de toneladas al año.

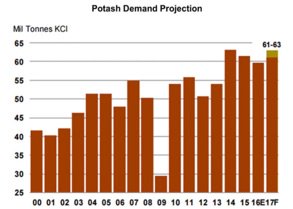

Según Mosaic y CRU, se prevé un incremento de capacidad de 11,1 millones de toneladas desde los 69,1 de 2015 hasta los 80,2 en 2021. Mientras que la producción requerida para satisfacer la demanda esperada se estima en 8,5 millones más de toneladas, desde los 61,9 millones de toneladas existentes en 2015 hasta los 70,4 en 2021. Asumiendo estas proyecciones como acertadas, el rango operacional medio del sector se prevé entre el 86-89% de la capacidad para los próximos años. Es un problema típico de muchas industrias como la minería, el acero, o los coches, que venden productos poco diferenciados con grandes inversiones de capital en proyectos a largo plazo.

Esos proyectos para añadir capacidad tardan años y suelen lanzarse en épocas de bonanza cuando los precios son atractivos porque la única forma de aprovechar coyunturas favorables es tener esa capacidad de producción disponible. El problema es que esos proyectos a largo plazo de las distintas empresas pueden coincidir en el tiempo y llegar en a la vez saturando el mercado. Esto es lo que ocurre actualmente.

Mirando hacia occidente, Potash corp con la fusión de Agrium controlaría más del 25% de la capacidad mundial. Aparte tiene participación en ICL, SQM, APC, y otra menor en China. Respecto a Canpotex, tenemos que su estrategia de márketing denota en principio un política más favorable a precios que a volumen, teniendo en cuenta que son unos productores baratos pero no los más baratos.

Si analizamos la fusión de Potash corp y Agrium, vemos a una compañía de márgenes más estrechos como POT asociándose con una de mayores márgenes como AGU, esta última se beneficia de una excelente red de distribución y servicios junto con una gama de productos de mayor valor añadido. En teoría a la una no le interesa destruir los márgenes de la otra sino utilizar su red para colocar producción con algo de premium en precio de venta, por tanto sería lógico esperar un marketing de precio sobre cantidad para la empresa fusionada Nutrien (POT+AGU) y por extensión a Canpotex, ya que Nutrien dominaría el cártel.

Parece que van por ahí las cosas y las empresas canadienses están focalizando en mercados dónde mejores perspectivas aparezcan. Pueden verse obligados a luchar por volumen pero esta no parece su mejor alternativa, a no ser que se vean forzados ello su role sería más de “swing producer” aprovechando diferencias regionales en su esfera de influencia y costes. Este año el precio obtenido por Canpotex es ligeramente superior al del año pasado.

Inversión en Potash Corp

![]()

Respecto a la potasa, la joya de la corona sería probablemente la chilena SQM por sus razonables costes de producción y acceso a los mercados de crecimiento Suramericanos además de sus importantes activos en otros minerales como por ejemplo el litio, pero está cara. Belaruskali es una empresa estatal y Uralkali tiene mucha deuda con sólo un 5% de float, ambas por tanto descartadas.

Mi apuesta nº 1 en el sector era IPI Intrepid Potash pero desgraciadamente rebotó con fuerza hace 2 meses evaporándose el margen de seguridad. Otra sería ICL Israel Chemicals, presente en la cartera de Paco Paramés y aún barata, esta merecerá una futura entrada aparte. La apuesta más segura y obvia sería POT Potash Corp. Así que vamos con algunos datos sobre ella :

–Controla más del 25% de la capacidad mundial de potasa y supone su principal activo representando el 50% del margen bruto, además opera en fertilizantes de nitrógeno (35%) y de fosfatos (10%), en todos ellos disfruta de bajos costes de producción, pero especialmente en potasa. La fusión prevista este año con Agrium + la participación en otras compañías la convierten en el principal player mundial.

-En nitrógeno tiene cierta desventaja con otros productores americanos ya que mantiene la mitad de sus suministros de gas natural vía contratos a largo plazo a través de sus operaciones en Trinidad, lo que implica un precio de coste de la materia prima superior al interno norteamericano. En sus operaciones en US con suministro de shale gas sí es más competitiva.

-Parte baja del ciclo por múltiplos. El elevado PER es más por la contracción de beneficios que por altos crecimientos que ahora no tiene, un PER elevado puede indicar buen momento de compra para las empresas cíclicas, a la espera de que revierta ese ciclo.

–Morningstar le da un FV de $19/acción y estiman unas sinergías de la fusión en unos $350M porque no se creen los anunciados $500M en este apartado, y yo menos, cuando oigo la palabra sinergia pienso más en cierre de instalaciones y gente a la calle que en otra cosa. Creo que pecan de conservadores teniendo en cuenta que los fertilizantes y la potasa en particular están en mínimo históricos, pero bueno, ellos dicen esto : “In potash, while we still expect a 2025 potash price of $260 per metric ton (in real terms), we don’t see meaningful price expansion until after 2020 as demand will be spurred by the increase of global potash intensity per acre and causes potash demand to grow faster than the other primary fertilizers”.

-Los de MS en este análisis del año pasado coinciden bastante con su price target de $19. Su análisis de sensibilidad a una recuperación de los precios de los fertilizantes a +$50/Tn la colocaría según ellos por encima de $25/acción.

-En el último año ha venido cotizando en una franja entre los $15 y los $19 y hace 3 años cotizaba a $35. A $15 es una ganga y a los precios actuales de $19 es compra.

-Los analysts estimates de Morningstar coinciden con los de Yahoo finance con un BPA de $0,5-0,7 para este año y el siguiente, eso es la mitad que hace 2 años.

–Ha venido disminuyendo operaciones en sus minas de producción más caras y potenciando sus operaciones en Rocanville con un cash cost estimado de unos $55/Tn. Ellos hablan de $45/Tn en sus presentaciones pero eso es a una capacidad y eficiencia óptima que no se da en la actualidad. El cierre de sus minas Picadilly y Panobsquia, además de la disminución de operaciones en otras dejarían su coste medio de producción por debajo de $100/Tn, sólo superada por sus competidoras eslavas. Ellos hablan de que están por debajo de $70/Tn de media para el total de minas pero si sumamos el coste de tener minas paradas en “care & maintenance” la cosa sube un poco.

-A estos precios de la materia prima es dífícil que se acometan nuevos proyectos en minería de potasa que puedan justificar la inversión, está ocurriendo lo contrario. En Magallanes llevan esta compañía y hablan de que al menos son necesarios $400/Tn para justificar una nueva inversión aquí. Aprovecho para dar las gracias a nuestro amigo Mucho Invertir por la información, no os perdáis su excelente blog.

-Podría ser menos de esos $400/Tn efectivos que comentan en Magallanes si continua mejorando la eficiencia operativa del sector y si incluímos el potencial chino subvencionado por Pekín en la parte media de la curva de costes. Sea como sea, si en una industria no se acometen nuevos proyectos y la demanda crece, tarde o temprano el precio sube.

–Han recortado el dividendo un 40%. Está por ver como queda este tema con la fusión. En AGU dijeron que mantendrían el suyo, si eso se cumple debería incrementarse algo para la empresa resultante de la fusión.

Hasta aquí la entrada de Josep, aunque no damos por cerrado el monográfico sobre fertilizantes, to be continued.

Buenos Beneficios

Si quieres ganar 25€ y un 4% de descuento en amazon para todo y para siempre, te explico como al final de esta entrada

Hola,

Deberias pedir permiso para colgar videos que no son publicos.

Saludos.

Hola Isaac

El enlace me lo enviaron ayer de twitter, desconocía que fuera un vídeo privado estando en youtube, lo elimino. Lo incluí porque me parecía interesante

Disculpa las molestias

Hola Isaac,

Entiendo que eres el autor, así que lo primero es felicitarte por el fenomenal análisis de Potash Corp como trabajo final del master en value investing. Lamentamos si te molestó la inserción del vídeo.

Aclarar que en ningún caso el blog se apropió de él y confirmar que justo ayer recibí un mail de FM comentando lo del enlace vía twitter y que sería interesante incluir tu tesis en el post. Es un lástima que los lectores no puedan apreciar la gran valía de tu trabajo.

Tu vídeo junto con el de otros de tus compañeros sale en el canal OMMA en youtube y por tanto es totalmente de dominio público, la potestad para retirarlo de la red la tienen ellos.

Salu2 Cordiales

Hola,

No tengo problema en que difundais el video pero me gustaría tenerlo bajo control. Me gustaria remarcar algun comentario sobre el mismo ya que se realizo hace un par de años y el mercado ha evolucionado. Si bien las conclusiones de precios objetivos podrian ser validos ello se debe en gran medida a una reduzccion de costes que no habia considerado en mis escenarios. Creo que el analisis necesita una actualizacion y se deberia advertir.

Saludos y felicidades por vuestro analisis.

Muchas gracais Josep y FM por la mención.

Y por el trabajo y calidad de las entradas que publicáis.

Un abrazo

Gracias a ti MI

Salu2 Cordiales

Gracias a ti MI

Un abrazo

Buenas tardes a todos, llevo tiempo detrás de Potash, pero ahora con la fusión todo ha cambiado y me gustaría una opinión respecto a los precios de Nutrien.

¿Pensáis que sigue teniendo suficiente margen de seguridad esa inversión en el resultado de la fusión?

La verdad es que cuesta muchísimo hacer un análisis de empresas de materias primas, y sobretodo sacar una valoración, pero cualquier contestación me hace un mundo.

Un saludo y gracias 🙂