Malos tiempos para los inversores pasivos, esta semana hemos conocido que Renta4 compra BNP Paribas España, el supermercado de fondos más utilizado por los inversores pasivos y los que buscaban fondos menos comunes.

Ya en su día fue una mala notícia que BNP empezara a cobrar custodias como comentamos, y ahora ha sido la estocada final.

Vamos a analizar qué sabemos de la operación y qué alternativas tenemos actualmente.

Contenido

Detalles de la operación

La noticia se conocía a la vez que los inversores que teníamos cuenta en BNP recibimos el comunicado de la operación:

Estimado cliente:

Desde BNP Paribas Personal Investors nos ponemos en contacto con usted para comunicarle que hemos tomado la decisión de cesar nuestra actividad en España.

Con el fin de poder facilitarle la continuidad del servicio, BNP Paribas Personal Investors ha alcanzado un acuerdo con Renta 4 Banco, que será efectivo previsiblemente el primer trimestre de 2020, para que esta entidad le proporcione los servicios bancarios y de inversión que hasta el momento veníamos ofreciéndole. Este acuerdo supone la cesión de la actividad de BNP Paribas Personal Investors a Renta 4 Banco, una entidad especializada en servicios de inversión con más de 30 años de experiencia proporcionando servicios de gestión y asesoramiento patrimonial, intermediación en mercados de capitales y asesoramiento corporativo a familias y empresas.

Hasta que la cesión de la actividad se haga efectiva, desde BNP Paribas Personal Investors continuaremos proporcionándole nuestros servicios bancarios y de inversión y canalizando la ejecución de sus órdenes y pagos. Durante este tiempo, trabajaremos conjuntamente con Renta 4 Banco para mantenerle informado de todas las cuestiones relacionadas con este proceso, así como para prestarle apoyo en los trámites que sean necesarios para hacer posible la continuidad de los servicios por parte de Renta 4 Banco.

Una vez realizada la transferencia efectiva del negocio, Renta 4 Banco se subrogará automáticamente en todos los contratos, operaciones, derechos y obligaciones que BNP Paribas Personal Investors tuviera con usted, sin que ni la titularidad o los plazos de sus inversiones y operaciones sufran alteración por esta causa. Nos gustaría destacar que este acuerdo no va a modificar las condiciones que actualmente tiene acordadas con BNP Personal Investors ni va a tener consecuencias fiscales en sus inversiones.

La cesión de sus posiciones conlleva facilitar sus datos personales a Renta 4 Banco, quien los tratará con la debida confidencialidad y cumplirá con las obligaciones y medidas de seguridad impuestas por la legislación vigente. La transferencia de sus datos personales a Renta 4 Banco se produce amparado por el art. 21 de la LOPDGDD, que indica que este traspaso se puede realizar con antelación al traspaso final de clientes, para facilitar la producción de los desarrollos necesarios para el proceso de migración.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

Le agradeceríamos que, si usted no está conforme con la cesión de sus posiciones, nos lo comunique enviándonos el siguiente formulario cumplimentado. En el caso de no recibir respuesta por su parte transcurrido el plazo de un (1) mes desde la fecha de esta carta, entenderemos que contamos con su conformidad.

Renta 4 Banco pone a su disposición el teléfono 902 15 30 20 o 91 398 48 05 para cualquier aclaración que necesite sobre su oferta de servicios.

Quedamos a su disposición para cualquier información adicional que pudiera precisar y aprovechamos la ocasión para agradecerle la confianza depositada en nuestra entidad estos años.

Reciba un cordial saludo,

Carlos Gardeazabal

Director General

BNP Paribas Sucursal en España

Además se ha elaborado un documento con preguntas frecuentes para los inversores de BNP

Por tanto, se espera que a principio de 2020, todas las cuentas de los clientes de BNP pasen a renta4, eso será lo que suceda si no hacemos nada.

Entiendo que si tienes cuenta en renta4 y en BNP tendrás 2 cuentas, con productos diferentes y condiciones diferentes (de inicio)

¿Qué supone en la práctica?

En teoría Renta 4 mantendrá las condiciones de suscripción de los fondos contratados como clientes de BNP, y por tanto esto también será aplicable a los fondos Vanguard o Amundi. Esto quiere decir que se va a hacer una foto fija de los fondos que actualmente se tienen en BNP para trasladarlos a la nueva cartera de Renta 4.

Es importante que si tienes cuenta en BNP no traspases la posición a renta4, si lo haces perderás las condiciones de BNP.

La duda es si yo tengo un fondo Vanguard con 10.000 euros, ¿Qué pasará con él? Aunque algunos comentan que podrán seguir operando, mi tesis es que pasará como algún fondo que se pudo contratar para profesionales en renta4, que lo podrás mantener, pero no podrás hacer más aportaciones, sólo salidas.

De facto se nos cierran las puertas a fondos Vanguard en España y a algunos fondos de clase Clean internacionales de mucha calidad, por tanto es una mala noticia para los inversores.

¿Qué alternativas tenemos?

Pues la verdad es que de momento no tenemos grandes alternativas. Vamos a revisar algunas opciones:

Supermercados de fondos

En este caso, además de Renta4, que ya sabemos que cobra una comisión de custodia de entre 0,19% y 0,25% dependiendo del fondo, tenemos otras entidades con ofertas limitadas para fondos de inversión indexados.

- Mapfre: Sí, aunque mucha gente lo desconoce, ofrecen también alternativas de inversión. Tienes que pedir que te lo habiliten en tu agente de confianza. De momento no cobran custodia, tienen fondos de inversión de amundi y algunos conocidos. La web es algo rudimentaria.

- Openbank: Desde no hace mucho ofrecen algunos fondos indexados de Amundi con un Ter un pelín por encima (no es clase limpia).

- Bankinter: También tienen algunos fondos amundi, y otros muy conocidos como Fundsmith. La pega es que no es un banco barato, es cierto que hay la cuenta bróker, pero no sé si con ella es suficiente. Sino 45€ de mantenimiento de la cuenta

- Tressis: Supermercado con bastante oferta, pero no conozco muy de cerca las condiciones y plataforma, deberemos investigar.

- Selfbank: También ofrece algunos fondos de inversión indexados de Amundi, Sin comisiones si tienes sólo fondos.

Es previsible que los grandes bancos se apunten al supermercado de fondo, eso sí a cambio de cobro de custodias. Caixabank ya anunció su plataforma Ocean, de momento para Banca Privada, pero seguramente extendida a todos los perfiles en poco tiempo.

Roboadvisors

Ya hace algún tiempo que están proliferando este tipo de productos/vehículos. Se trata de una gestión delegada mediante la cual nosotros depositamos un dinero, y ellos lo reparten en función de nuestro perfil, de más agresiva a menos (en función de eso más o menos RV).

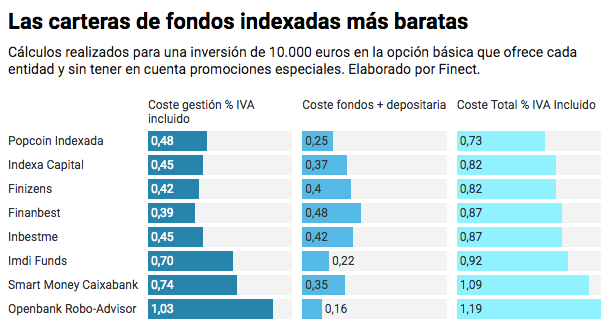

Lógicamente además del coste del ETF indexados, hay comisiones de depositaria y gestión. Recientemente Vicente Varó en Finect abordaba precisamente que alternativas de roboadvisor que tenemos tras la compra de BNP por parte de Renta4 y hacía una tabla comparativa:

En mi caso, de momento sólo conozco en primera persona Indexa. Lo mejor que tienen es que el Plan de pensiones indexado tiene unos costes aproximados de un 0,6%, lo más barato del mercado, por eso me animé.

Si quieres probarlo, si lo haces con el enlace de invitación de indexa, disfrutarás de los primeros 10.000 euros de comisiones sin comisión de gestión el primer año, lo cual supone un buen ahorro para empezar probando.

Opinión personal

Una mala noticia, pero era de prever. La inversión indexada de bajo coste sólo es rentable con volúmen, y BNP con 18.000 clientes no lo tenía.

Además un servicio de bróker/supermercado de fondos, con los requisitos regulatorios actuales, no es fácil de mantener.

Como sabéis tenía cuenta en BNP con fondos Vanguard y algunas gestoras internacionales, lo más probable es que cuando Renta4 modifique las condiciones deje de operar con ellos, y sin duda, ahora más que nunca será necesaria hacer la operativa con ETF. Aquí os recuerdo la entrada de como puedes en Interactive Brokers operar con ETF USA.

Seguro que BNP prefiere centrarse en el mucho más lucrativo mundo de la banca de inversión y el asesoramiento a grandes patrimonios más que en gestionar un supermercado de «frikis» indexados que van mirando hasta el último céntimo de comisiones. Como usuario es un fastidio, pero la realidad es que en España no sale rentable.

En USA Vanguard tiene un servicio de roboadvisors de 0,10% de coste, porque lo que sí tiene es volumen que se lo permite.

Buenos Beneficios

Gracias por esta entrada. La verdad es que la cosa está complicada. Igual lo suyo es esperar a ver qué hace Renta 4, y a partir de ahí actuar.

Hay fondos que quedarían muy tocados con Fundsmith, el cual de poder hacer pequeñitas aportaciones se iría a un mínimo de 1000 euros en R4.

Un saludo

Totalmente, esperar a que renta4 modifique las condiciones, si es que lo hace

Saludos,

Para vanguard también tenemos a gpm broker, sin mínimos y sin custodias por lo que he hablado con ellos.

No lo pondría al mismo nivel del resto, en acciones son un revendedor de IB, y por ejemplo no tienen en la web las comisiones públicas, riesgo de que lo modifiquen a la que ganen algo de volumen

Gracias igualmente por aportar

Hola Finanzasmanía, también tienes la cuenta fondos de Selfbank. Es gratis y sin custodia ni comisiones de ningún tipo y dicen tener 3000 fondos. Los de Vanguard no los tienen pero sí los de Amundi. No sé si todos pero sí los indexados con unos gastos del 0,30 %

Saludos

Muchas gracias PP, se me había pasado, lo añado

Personalmente ya pasé hace unos meses mis fondos Vanguard de BNP a Indexa cuando BNP cambio sus comisiones, y la verdad es que estoy muy contento con ello.

Ahora solo tengo fondos activos en BNP, y por ahora no los tocaré y esperaré a que se haga el traslado a R4, a ver que pasa.

Yo de momento mantengo los Vanguard, creo que no dejarán aportar más, pero mientras no cobran, ahí se quedarán

Saludos!

casino in nrw , casino bewertung – titan casino : euro play casino .