Cerramos la trilogía con la valoración ScS Sofa Carpet Specialist con la conclusión de la serie basada en la revisión de los ratios y la valoración del negocio de la mano de Josep. Os recuerdo las 2 entradas previas muy recomendables antes de entrar en la valoración que veremos hoy:

- ScS Sofa Carpet Specialist. Introducción

- Análisis del negocio de ScS Sofa Carpet Specialist. El negocio

Contenido

Performance and Efficiency

Vamos con algunos ratios y medidas de rendimiento. Compararemos ScS con su principal competidor DFS. A ver qué conclusiones podemos extraer. Para un retailer, seguramente las 2 variables más importantes sean ventas e inventario. Hay que vender el máximo manteniendo el capital ligado a inventarios al mínimo, si puedes llevar menos inventario y vender más, los beneficios y cash flows se incrementan. Con un límite, claro, también hay que mantener un cierto nivel de mercaderías porque si no se perderían ventas.

Marketing y ventas

Ambas empresas tienen un AOV Average Order Value muy similar de unas £1.550, la cesta de compra media por cliente, sin embargo las ventas por empleado (excluyendo producción) y la densidad de ventas en libras por pie cuadrado son mucho mayores para DFS, £447/Sq.Ft vs £229/Sq.Ft para ScS ¿Por qué? Debido a que reciben más tráfico, atraen más gente gracias al enorme budget de marketing y publicidad que es de 3-4x el de ScS. Al ser una empresa de mayor tamaño, DFS puede gastar más, y encima en % sobre ventas sus gastos en marketing también son un poco superiores.

No pudimos obtener cifras de tráfico de ninguna de las 2 compañías y DFS tampoco hace disclosure de sus gastos actuales en marketing y publicidad, pero sí sabemos que es el 5º retailer en UK por gasto en ese aspecto, lo cual la sitúa en una cifra de £70-85MM al año, un 8-9% sobre ventas, una cifra enorme. Sus anuncios suelen ser de bastante calidad visual y publicitaria, especialmente en su rama premium Sofology que fue adquirida a finales de 2017 y dónde utilizan a celebrities para los anuncios.

VIDEO advertising Sofology

Para diferenciarse como el único gran fabricante británico de sofás también patrocinan al equipo olímpico de casa.

VIDEO advertising Team GB

ScS tampoco se queda corta para el tamaño que tiene, gastan en publicidad unos £22-24MM, casi lo mismo que BMW UK y por encima de Toyota, eso representa aproximadamente el 7% en ventas y les sitúa alrededor del nº 60-70 en el ranking de gastos por publicidad en las islas. Otros competidores como Harveys y Furniture Village también gastan lo suyo pero quedan mucho más atrás. No pueden competir con DFS a nivel de presupuesto y eso se nota en la calidad de los anuncios.

VIDEO

Sin embargo son bastante efectivos atrayendo a gente. Recurren mucho el principio psicológico de escasez de Cialdini, apelando a la acción inmediata para aprovechar sus ofertas. ScS se beneficia en cierta manera de que el principal competidor atraiga clientes ya que suele estar presente en muchos de los mismos retail parks y mucha gente que acude a DFS aprovecha para visitar ScS.

Subscribete al Newsletter

Recibe las entradas el primer@ y accede a contenido exclusivo

El target más codiciado en la segmentación de mercado del uphosltery es el de los “Quality seekers”, que representan el 41% del total por valor de las ventas, £1,3B sobre el total upholstery de £3,2B. Los players dominantes ahí son ScS y especialmente DFS desde la adquisición de Sofology. En este target Ikea logra penetrar poco. El modelo de Ikea sirve a necesidades del consumidor distintas, por ejemplo cuando alguien tiene que amueblar por completo un piso, la primera opción en que se piensa es Ikea, especialmente para el grupo demográfico de los millenials, porque allí se puede encontrar de todo a buen precio.

La población de clase media y mediana edad que busca un buen sofá a precio razonable considera mucho menos a los suecos porque los “sofa experts” de DFS y los “sofa-carpet-specialists” de ScS ofrecen una gama mucho más amplia y variada en modelos y rango de precios, de £300 a £5.000. Un buen sofá representa un gasto considerable y es un mueble que no sólo debe encajar en la decoración y estilo de la casa, también se va a pasar mucho tiempo sentado en él, tiene que ser bonito, cómodo, y duradero, así que se suele dedicar tiempo a encontrar la opción idónea.

El siguiente target de segmentación más codiciado es el de los “value seekers”, parecido a los “quality seekers” pero que buscan un máximo valor por lo que pagan, y que representa el 16% en valor de ventas. Aquí si entra un poco Ikea, y Harveys, que tienen una feroz competencia con ScS en la parte baja de este segmento mediante piques en ofertas de “low price model” cada semana.

Dónde penetra más Ikea es en el segmento “convenience shoppers” que representa el 19% del total de valor de ventas upholstery, generalmente jóvenes adultos que establecen su primera residencia.

Márgenes

Aunque parezca que el comercio online está acabando con muchos retailers tradicionales, tampoco es ninguna panacea porque cada vez es más difícil lanzar un comercio o marca online y cada vez sale más caro salir en las primeras posiciones de una búsqueda en Google o en el programa de afiliados de Amazon.

El futuro es el omnichannel, incluso Amazon está empezando a abrir tiendas y showrooms de ladrillo que ofrezcan una buena experiencia de compra. En el caso del furniture market dónde la gente quiere palpar y probar los sofás, las empresas han conseguido, de media, mantener margenes brutos del 45%. En le caso de DFS, con un margen bruto del 57%, su integración vertical al contar con 5 fabricas se nota en los costes de fabricación ya que se ahorran el margen adicional que le cobran los fabricantes a ScS.

Gross Margin Returns on inventory de £10,5 para DFS comparado con £7,5 para ScS. DFS consigue ganar más en margen bruto por cada unidad de inventario que mantiene. En cambio las cifras de rotaciones de inventario son parecidas en ambas compañías, ambas mueven la mercancía igual de rápido en relación a las ventas y al coste de las ventas.

Ambas empresas mantienen unos niveles de inventario sobre ventas muy bajos, del 5-6%, debido al modelo que utilizan de ventas por encargo, otros competidores con modelos de negocio más al uso mantienen reservas de inventario mucho mayores en tienda o almacén.

DFS tiene mucho mejor margen bruto, mejor margen operativo del 5,5% vs 4,4% para ScS, pero similar margen neto, 4% para DFS vs 3,5% ScS. ¿Qué pasa aquí? Parece que DFS va perdiendo fuelle por el camino. El margen bruto es mejor para DFS porque es un productor integrado y fabrica directamente el 25-30% del volumen. Pero esa ventaja no se traslada de forma directa a las operaciones porque el modelo de negocio de ScS es más ágil y flexible, su red de distribución de tiendas y almacenes está muy bien concebida (from the IPO prospectus) ;

The store network has been developed in regional clusters located within major UK TV regions. The aim of this location-centric strategy is to maximise the number of ScS’s stores that could benefit from targeted TV advertising campaigns within these regions. Organising stores into these regional clusters also facilitates effective logistics management, with ten distribution centres located within these regional clusters to support specific store groups. The Directors believe that this approach reduces distribution costs by optimising delivery capacity in a relatively localised area without the need to transport goods overnight. The model also seeks to reduce the number of times the products are handled in order to reduce the risk of delivery damage.

En la actualidad HoF ya no está y tienen ahora 9 distribution centres en lugar de 10. Esa red y modelo de distribución es perfectamente adecuado para la venta de sofás por encargo.

Las tiendas de ScS son sólo showrooms, con una parte mínima de almacén, todos los pedidos salen directamente de los 9 distribution centres hacia el cliente final, ya sea de compra presencial u online. De hecho funciona tan bien que DFS no ha tenido más remedio que copiárselo. Ellos utilizaban un sistema más tradicional con almacenes adosados a las tiendas, lo que significaba un montón de ineficiencias y duplicidades logísticas. En la IPO de 2015, en DFS decían :

The majority of DFS stores maintain their own integrated warehousing facilities and control the final delivery process to customers… Customer Distribution Centre (‘‘CDC’’) conversions provide further retail space by moving and consolidating warehouse facilities currently located on retail store sites to lower rent and more logistically efficient locations. To date the Group has converted three CDCs… The Group is targeting 17 CDCs across the country releasing c.400,000 sq. ft. of additional retail space with three new CDCs each year. The Directors expect that the gross capital expenditure for each new DFS-branded CDC cluster is likely to be c.£1 million.

Se han gastado una pasta en esos CDCs y hoy en día ya cuentan con 19, ahora tienen que irse rodando y afinando con el resto de almacenes y red de tiendas junto con la integración de la última adquisición Sofology. La conversión en mayor superficie de ventas no está dando todos sus frutos por ahora ya que el aumento del 50% en retail space durante los últimos 5 años, pasando de 1,6MM de pies cuadrados en 2015 a 2,4MM en 2019, sólo se ha traducido en un incremento de ventas netas del 41%, £996MM en 2019 por £706MM en 2015.

Si seguimos bajando por la cuenta de resultados, el margen neto de DFS se ve afectado por los non-recurring costs de la adquisición de Sofology que ascendieron a unos £10MM en 2018 y a unos £5MM en 2019, lo lógico es que esos costes vayan desapareciendo una vez esté integrada, Y además porque tiene £10,3MM al año en finance expenses, de esos 10,3 millones unos £7MM son en intereses de su considerable deuda de £194MM.

Por su parte ScS no tiene deuda. Su margen neto es del 3,5% comparado con el 4% de DFS. Con parecido margen neto y un asset turnover (ventas/activos) de más del doble que DFS, incluso sin apalancamiento, los retornos sobre el capital son mayores para ScS porque necesita mantener menos activos para generar ventas.

DFS incluía los gastos de distribución en el coste de las ventas hasta 2017, lo que impide la comparación para 2015 y 2016 (N/A).

- DSO Days Sales Outstanding, los días que tardan en cobrar las facturas, si los comparamos vemos que DFS tarda lo mismo que ScS, bueno, un poquitín más, 1-2 días.

- DI Days Inventory o Days Inventory Held, los días que tardan en vender la mercancía, parecidas cifras en ambas.

- DP Days Payable, lo que tardan en pagar las facturas a proveedores, vemos que ahí sí, la diferencia es considerable a favor de DFS, la cual tarda mucho más en pagar porque al ser una empresa más grande que controla más del 30% del mercado del upholstery su poder de mercado y de negociación con los proveedores es mayor que el de ScS. Ambas compañías suelen pagar a proveedores a 30-60 días pero el mayor volumen de ventas de DFS le permite obtener contratos a largo plazo con proveedores clave, los cuales le alargan el crédito, en conjunto paga más allá de los 90 días.

- CCC Cash Conversion Cycle, una cifra negativa no significa que se genere menos caja, al revés. Si DFS tarda lo mismo en vender y cobrar que ScS pero paga mucho más tarde, eso significa que en el día a día genera un torrente de caja más caudaloso gracias al mayor diferencial entre cobros y pagos.

La caja que se queda ahí por ese gap, es menos caja que necesitan para fundar sus inversiones en working capital.

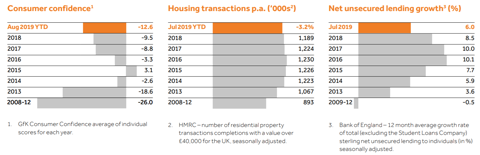

House Market. Consumer confidence. Consumer credit.

From DFS IPO prospectus.

The Directors believe demand for upholstered furniture in the UK is trends affecting predominantly driven by three factors:

-

Consumer confidence: levels of consumer spending are influenced by industry in which general consumer confidence, which in turn is affected by several the Group macroeconomic factors, including income and employment levels, household disposable income and interest rates;

-

Level of housing market activity: research conducted on behalf of DFS suggests that approximately 21% of upholstery purchases are derived from moving home and are therefore underpinned by the strength of the prevailing housing market; and

-

Consumer credit availability: upholstered furniture typically has relatively high unit prices and thus the availability of consumer credit can facilitate purchases and upselling.

Según un informe del banco de Inglaterra de hace unos meses, en caso de un brexit duro y desordenado, podría haber una contracción del PIB, caída de los precios y de la competitividad, con la posible necesidad de devaluar la libra. Esto haría que las compras a proveedores foráneos le salieran más caras a ScS. Si al brexit se le sumara una recesión se plasmaría el peor escenario posible. El mercado ya descuenta eso, al menos en parte, porque tanto el “Footsie” (índice de bolsa británico) como la libra esterlina no es que hayan estado muy boyantes desde 2016.

El mejor escenario sería un entorno de crecimiento económico dónde la venta de pisos sube y la gente gasta para amueblarlos, coincidentemente con una elevada confianza del consumidor que deja de aplazar compras discrecionales big ticket, y el todo facilitado con un crédito al consumo fácilmente disponible. No tenemos ni idea de qué pasará con el brexit o de si coincidirá con una recesión, pero tan claro como la noche sigue al día que debemos saber dónde estamos ahora. Por cierto, eso tampoco es garantía de nada. Echemos un vistazo a la venta de residencias en UK

Bueno, ligero declive desde 2016 con algunas fluctuaciones pero bastante estable en los últimos 6 años, no parece que estemos en lo alto del ciclo. Aproximadamente un 21% de las ventas de sofás son atribuibles al amueblamiento de nuevas residencias.

¿Qué tal el crédito al consumo? según el Bank of England

Tampoco sale que estemos en una burbuja. DFS nos resume la evolución de las 3 variables en su memoria anual 2019

El total del upholstery market (sofás etc) en UK hizo un pico en 2007 a £3900MM de ventas al año para caer hasta los £2900MM en 2011, luego recuperó hasta los £3300MM en 2016 y desde entonces se ha reducido a unos £3200, un 2,5% de caída desde 2016, y eso significa que estamos por debajo de niveles de 2002. Respecto al flooring, el mercado se ha reducido en un 5,5%, de los £2065MM al año para 2016 hasta los £1950MM actuales.

¿Ha habido un inversión excesiva en bienes de capital dentro del sector?

ScS tenía 95 tiendas en 2014 (+ concesiones en HoF) y tiene 100 en 2019. Su principal competidor DFS sí ha crecido mucho más, de 123 tiendas en 2014 a 236 tiendas en 2019, si bien en tiendas DFS grandes mayores de 10.000 pies cuadrados sólo ha pasado de 109 a 119 + las 42 tiendas Sofology, el resto son tiendas medianas de menos de 5.000 Sq.Ft para Dwell o pequeñas de menos de 2.500 Sq.Ft para SofaWorkshop que son sus otras marcas.

Si miramos a competidores independientes como Furniture Village, ellos tenían 40 tiendas en 2014 por 52 en 2019, pero es probable que cierren algunas después de 2 años seguidos de pérdidas y de que los bancos les hayan recortado el credit insurance.

Otro independiente como Harveys Furniture, controlada antes por Steinhoff Internacional (Conforama) y vendida recientemente a un private equity, lleva años de pérdidas y dificultades, tiene en la actualidad 150 tiendas después de cerrar más de una docena en los últimos años.

Otras como Sofa.com que tenía concesiones, lo mismo que ScS, en HoF, también ha cerrado tiendas después de la quiebra y reciente adquisición por parte de Mike Ashley (Fraser Group, antes SportsDirect). Homebase también ha cerrado un montón de tiendas, y las ventas de sofás en department stores más generalistas como Next o John Lewis han caído, por no hablar de la quiebra de Debanhams y HoF, ambos van a cerrar un montón de tiendas.

Uno de los pocos generalistas que lo siguen haciendo bien, abriendo tiendas y ganando cuota de mercado, es Ikea. En general, dadas las condiciones en UK, parece que hubo excesiva inversión en nuevas tiendas y sigue habiendo una sobre-oferta de retail space, tanto en high street como en retail parks, un hecho agravado además por la expansión del comercio online.

Hay que decir que la superficie de retail space por habitante en UK es mayor que en el resto de Europa, con 4,6 Sq,Ft per capita comparado con la media europea de 2,5 Sq.Ft, ambos muy lejos de los americanos que tienen una densidad de 23,6 Sq,Ft per capita, si, si, casi 10x la media europea! El ciclo de capital indicaría cierta consolidación en el sector upholstery, lo cual favorecería a los operadores más eficientes como ScS, DFS e Ikea.

Recapitulemos. Ni por crecimiento del upholstery market, ni por consumer confidence, ni por housing transactions, estaríamos en un pico de ciclo. Sólo el crédito al consumo ha venido creciendo, si bien más moderadamente en 2018-19. También ha habido en los últimos años inversiones en activos excesivas dentro del sector que se han demostrado poco rentables, abriéndose demasiadas tiendas en relación al crecimiento del furniture market y al auge del comercio online.

Negocio y evolución

ScS es apreciada por sus clientes porque ofrece un buen servicio junto con una buena propuesta de valor con productos de buena calidad a precio razonable. Su target es la franja de clase media y media baja, midle class-working class. Cuentan con un marketing y segmentación de mercado bastante bueno, en asociación con Experian que son especialistas en el campo.

Durante el período 2016-2019 ScS ha aumentado ventas brutas en un 7,3% gracias al crédito a clientes y ha mantenido ventas netas, resultando en un incremento de cuota de mercado dentro de un upholstery en ligero retroceso.

Respecto al flooring, el mercado se ha contraído ligeramente mientras que ScS ha seguido incrementando ventas en un 11% desde 2016, si bien este último año ha caído ligeramente.. Destacar que la guerra comercial en los sofás es fuerte pero en el flooring aún más, dónde se chequea el mix de precios del competidor semanalmente, y a veces hasta diariamente.

El mismo CEO David Knight visita en ocasiones las tiendas de Tapi o Carpetright, esta última aún atraviesa serias dificultades después de cerrar un montón de tiendas. ScS ofrece algo que no tienen sus competidores, son la ventas cruzadas sofá-moqueta para los que deciden renovar la sala de estar. Y sus competidores tampoco tienen los índices de satisfacción del consumidor de los que disfruta ScS y que les hacen tener un mayor índice de repetición de compras. Han logrado expandir con mucho sus márgenes de EBIT, que han pasado en 4 años del 2,6% al 4,4% actual gracias a mejoras operativas y a haber soltado el lastre de HoF.

De hecho, por crecimiento orgánico sólo Ikea ha ganado proporcionalmente más cuota de mercado que ellos y que DFS. ScS es mejor empresa que hace unos años, y adoptando el modelo mental de la biología que tanto le gusta a Charlie Munger, se trataría de una de las especies mejor adaptadas a su entorno, el ecosistema del upholstery UK

Venta del Private Equity

Punto algo preocupante es la venta de 6,25MM de acciones por parte de Parlour, máximo accionista y vehículo europeo de Sun Capital. Esa venta producida en noviembre 2019 se hizo a un precio de 220 peniques por acción, un precio bajo para los fundamentales de la compañía, y más teniendo en cuenta que un mes antes llegó a cotizar a 260p. Esto me mosquea un poco, quizás sepan algo que nosotros no sepamos.

Lo único negativo que he visto es una caída de los like-for-like del 7,6% durante el período de agosto y septiembre, caída significativa que el CEO David Knight atribuyó al buen tiempo de agosto y al menor tráfico durante el bank holiday, lo que propició menos ventas. El día que un retailer deje de ofrecer la excusa del tiempo será algo más grande que las pirámides de Egipto, cuando es bueno porque la gente sale al campo, y cuando es malo porque no salen, en fin ¡Si fuese por el tiempo británico no habrían tiendas!

En las 17 semanas desde el cierre de ejercicio en julio 2019 hasta el 23 de noviembre de 2019 la caída en ventas like-for-like ha sido del 7,1%, y respecto a los 2 últimos años una caída del 4%. ScS prefiere evaluar las ventas comparables a 2 años. Esta caída supone una mala noticia pero amortiguada por el aumento de ventas online.

Sea como fuere, el grueso de las ventas se hace en otoño-invierno con los black friday y rebajas de enero, veremos que tal se comportan durante el holiday season, es posible que para 2020 los resultados estén algo por debajo de los de 2019.

Después de la venta de acciones, la participación actual de Parlour en la compañía baja del 40% al 24,6%. ScS compró directamente a Parlour 2MM de acciones de esos 6,25MM, las cuales se cancelaron dejando las acciones en circulación a 38MM, 39,5MM fully dilluted si ajustásemos por stock options. Sun Capital ya ha ganado una pasta con ScS y puede que simplemente necesite el dinero para otra cosa. Habrá que seguirlo.

Valoración

Según la teoría financiera moderna desde que Modigliani-Miller ganásen el premio Nobel de economía allá por el año 1985, el valor de una compañía es independiente de su estructura financiera, es decir, el Enterprise Value no depende del porcentaje de deuda y fondos propios que constituyen su capital.

Al meter dentro del balance los operating leases el porcentaje de deuda sobre capital aumenta, y como consecuencia de eso también disminuiría el WACC, que es la tasa de descuento que aplicaríamos al valor presente del unlevered cash flow para llegar al EV.

Al restar luego el valor presente de los operating leases para alcanzar el valor del equity, debería coincidir con el valor que hubiésemos encontrado sin capitalizar esos arrendamientos operativos. Una teoría discutible pero asumiremos que es así.

FCF

No vamos a especular sobre el WACC ni en cuáles van a ser los beneficios futuros, tampoco haremos un descuento de flujos porque no tenemos ni idea de si las ventas van a subir o bajar.

Desde un punto de vista de inversión value, tiene que ser obvio que una empresa está barata o no interesa, independientemente de la proyección de los futuros cash flows. Trataremos de normalizar el FCF y le aplicaremos un múltiplo, eso es todo lo que uno puede razonablemente hacer si no se tiene la convicción de que el negocio va a crecer, así que vamos a repasar la historia reciente.

El FCF puede sufrir cierta fluctuación en un negocio a working capital negativo que se financia a través del crédito de proveedores, y en un año bastante bueno como 2017 extendieron ese crédito incrementándolo £12,1MM respecto a 2016, de esos £12,1MM había £10,6MM por diferencia de timing al extender el pago más allá del cierre y presentación de cuentas anuales. Ese año los cambios en working capital le fueron muy favorables disparando el OCF hasta los £28,8MM y el FCF hasta los £23,6MM, así que tomaremos esa cifra como un outlier.

El FCF normalizado estaría entre los £10-16MM. En 2019 generó £15,7MM, y el anterior £15MM, cogeremos £13MM de referencia y le aplicaremos un múltiplo conservador de 12x, eso nos da 12×13 = £156MM, los cuales divididos entre 38MM de acciones serían 410 peniques por acción. Si le sumamos el exceso de caja de £18MM y ajustamos por stock options serían £174MM/39,5MM de acciones = 440 peniques por acción.

Aproximadamente el doble de la cotización actual.

El múltiplo escogido es menos arbitrario de lo que pueda parecer, está bien para un retailer cíclico y viene de la siguiente asunción a partir de una perpetuidad con crecimiento :

- Valor = FCF / (r-g)

- r = 10% tasa de descuento.

- g= 1,5%. Las previsiones de crecimiento del furniture market en UK son de aproximadamente un 2% anual hasta 2024.

- 1 / (10%-1,5%) = 11,8 de ahí a multiplicar por 12 el FCF, que además es aproximadamente el múltiplo de FCF al que cotiza DFS actualmente, y ésta también vale más.

Múltiplos

Primero el numerador. Tenemos un excess cash de £18MM que si lo restamos a la capitalización bursátil de £80MM da £62MM. Y ese sería el múltiplo ajustado al que estaría cotizando. Como no tiene deuda el EV Enterprise Value = Market Cap+Debt-Cash, sería también de £62MM.

- PER = 62/11,4 = 5,4x

- EVEBITDA = 62/19,4 = 3,2x

- EV/EBIT = 62/13,9 = 4,5x

- EV/Sales = 62/317 = 0,2x

A continuación ajustaremos por el efecto contable de los arrendamientos operativos. El EV subiría en £129MM y quedaría en £191. Subirían el EBITDA y el EBIT hasta £45MM y £16,3MM respectivamente, mientras que el beneficio neto bajaría ligeramente hasta unos £10,4MM. Los múltiplos quedarían así :

- PER = 62/10,4 = 5,9x

- EV/EBITDA = 191/45 = 4,2x

- EV/EBIT = 191/16,3 = 11,7x

- EV/Sales = 191/317 = 0,6x

Una referencia adicional es que el EV/Sales que podría llegar a pagarse por un buen negocio podría llegar hasta 1x ventas. En 2010 Advent International pagó por DFS unos £500MM para unas ventas de unos £630MMM, un múltiplo de 0,8x.

Conclusión

“Investment is most intelligent when it is most businesslike”

-Benjamin Graham. The Intelligent Investor-

Si podemos invertir en una compañía por la que pagamos 80 millones y es capaz de generar al menos 10 millones al año en FCF, obtendríamos un retorno de 10/80 = 12,5%. A cualquier hombre de negocios le gustaría la idea. Esta inversión compara con el retorno que podríamos obtener en otras compañías o con el retorno que ofrezca el conjunto del mercado apostando por un índice.

Ya os digo sería difícil sacar un 12,5% hoy en día con un índice a no ser que comprásemos tras una buena caída. El FCF yield actual para ScS es de casi el 20%, £15,7MM sobre un market cap de £80MM, eso significa que de mantenerse esa cifra, en 5 años ScS sería capaz de generar su market cap entero en flujo de caja libre.

Recordemos que además también contamos con el exceso de caja neta, la cual, si continúa aumentando y no hacen inversiones, lo normal es que la vayan repartiendo en dividendos, buybacks o dividendos especiales. Teniendo en cuenta que no estaríamos en un pico de ciclo, creo que resulta evidente que está barata. Y eso no significa que vaya a ser una buena inversión, porque errores de análisis y sorpresas desagradables siempre pueden ocurrir.

El riesgo está en estimar el downside. Aquí no hay terrenos, ni edificios, ni fábricas, ni patentes o procesos tecnológicos, ni otros intangibles como una marca, nada a lo que agarrarse en el balance y que podamos valorar ni que sea a precio de liquidación. Tampoco hay ventajas competitivas como efecto network, costes de cambio, clientela cautiva, etc.

Lo que sí tenemos es un low-cost operator muy bien adaptado a su nicho, tenemos leves economías de escala a nivel logístico y también cierto poder de negociación con los proveedores, también tenemos bastante estabilidad y consolidación de cuotas de mercado, lo que indica que pocos nuevos competidores están dispuesto a entrar abriendo tiendas, eso significa que habría pequeñas barreras de entrada. El intangible es el modelo de negocio en sí, y es difícil medir lo que vale.

Un primer apoyo sería el coste de reproducción, si cada tienda les cuesta £0,8MM en capex + £0,15MM en mercancía para el showroom y hay 100, eso son ya £95MM, a los que habría que sumar la inversión logística con los 9 almacenes, las oficinas centrales, la infraestructura web, etc. Pongamos que habría que poner unos £120MM para reproducir el negocio, sin contar inversión en márketing para atraer tráfico ni leasings.

También tenemos la referencia de los £500MM que se pagaron por DFS en 2010, que por entonces generaba unas 3x las ventas de ScS pero con mejores márgenes operativos, así que los £120MM parecen razonables. Podríamos suponer que a precio de liquidación se podría sacar al menos la mitad.

El siguiente apoyo sería la caja neta de £53,3MM, una empresa sin deuda no puede valer menos que el dinero que tiene en el banco.

Hay que tener en cuenta que esa caja podría evaporarse progresivamente de repetirse una crisis como la del 2008, pero ahora tiene 3x más de caja que entonces y está mejor armada para hacer frente a dificultades.

Creo que podría valer al menos £50-60MM, pongamos £55, pero soy incapaz de estimar una cifra mínima en caso de presentarse un entorno muy negativo. Ratio upside-downside (174-80)/(80-55) = 3,7x.

ATENCION : estos artículos sólo tienen fines informativo-divulgativos y no son ningún consejo de compra. Haced siempre vuestros análisis y no os fiéis de los ajenos.

DISCLOSURE : largo en ScS Group plc y DFS Furniture plc.

Excelente análisis!! Chapeau!!! En tu opinión cambiaria la salida de David Knight algo (anunciada hoy)?

Hola Cherno! Bienvenido! El mérito no es mío, seguí los pasos de Chus Dominguez de Valentum, desde aquí le agradecemos su gran trabajo y su vídeo.

Gracias por la información, ahora he mirado el trading update y las ventas half year, sin ser buenas tampoco han ido tan mal como se esperaba, para DFS lo mismo. https://otp.tools.investis.com/clients/uk/scs/rns/regulatory-story.aspx?cid=966&newsid=1361566

Sobre el retiro de David Knight, pues en principio que se vaya un buen CEO como él no me gusta, pero aún no sabemos por qué se retira, si mantendrá silla en el consejo, y quien va a sustituirle.

Salu2 Cordiales

Espectacular análisis, felicidades.

Yo de momento me mantengo al margen de este tipo de empresas, con Safestyle ya tengo el cupo cubierto 😉

Hola bagi! Gracias. Como dije más arriba, se lo debemos a Chus Dominguez.

Safestyle la miré un poco hará un par de años porque la llevaba gente que respeto mucho, como los de Magallanes o Amiral, parecía buena pero hubo varias cosas que me incomodaron y paré el análisis. Ahora está mucho más barata. Suerte!

Salu2 Cordiales

Josep, perdona que no te haya dicho nada de la conclusión, pero no me había llegado la notificación.

He llegado aquí justo porque te quería avisar de que Parlour ha colocado el 25% restante que tenía. Lo has visto? Tienes idea de qué puede ser? Justo el CEO se retira unos días antes…

Todo suena raro, si no fuera por la valoración ridícula, me dan ganas de replantearme la posición…

Hola Karim! Muchas gracias por la información. Ahora le he echado un vistazo y parece que han colocado el paquete a 220p, lo mismo que la vta de noviembre, en breve sabremos a quien. No sé por qué se van los de Parlour, y desde luego me gustaría saberlo porque mientras ellos se van otros entran, por ejemplo Alteri Investors que es una rama de Apollo Global, uno de los mayores private equity del mundo, se metió en Harveys Furniture en noviembre 2019 justo cuando los de Parlour se salían de ScS.

Con ScS ya han ganado un pastón porque la compraron por £1, tal vez tengan otras inversiones preparadas o simplemente saben algo que nosotros no.

Sobre el CEO tampoco sabemos por qué se va, tiene 61 años y parecía quedarle mucha cuerda. Si vendiese también él si que me pondría nervioso.

Por fundamentales tenemos la caída de las ventas comparables, pero es que casi todos en el sector han caído. No hay profit warnings ni cambio de proyecciones. El negocio parece seguir intacto y hay que tener en cuenta que va a tener altibajos.

En mi caso para deshacer una posición necesito tener otras mejores alternativas fácilmente disponibles o evidencias fehacientes de un deterioro. De hecho me estoy planteando ampliar porque veo margen de seguridad. Vale que ScS va a crecer poco pero ahora mismo no sé de nada con un 20% de FCF yield. De momento se queda.

Salu2 Cordiales

Jajaja, ten cuidado con el «se queda», que nunca se sabe cómo termina.

Yo no he pensado realmente vender, solo replantearmelo e intentar mirar desde otro prisma o algo así. O reducir algo la posición. Es como un 20% de mi cartera.

Es cierto que algunos private equity son más de compro casi gratis, reestructuro, vendo y le saco una tir del 30-40% en unos años. Y Sun Capital llevaba bastante aguantando aquí.

Además tenían a Paul Daccus «encadenado» en esta empresa que realmente es pequeñita y seguro que le quitaba tiempo para otros proyectos de más envergadura. Esta gente es muy potente y llevar la operativa de una empresa, aunque sea modo consejo, no debe ser lo que más les llene ni donde son más productivos.

Además, al parecer había habido apetito inversor por ScS en algunos eventos a los que han ido, e igual por el brexit hay otras oportunidades bestias de reestructuración y han decidido que es buen momento. Sobre todo viendo cómo ha reaccionado el mercado hoy, que tras haber soltado un paquete del 25% de la compañía, apenas ha caído un 5%.

Quizá es una oportunidad de aumentar la liquidez de la compañía ya que con estas dos ventas, el free float se ha doblado como poco (sé que solo ha sido un 40%, pero del otro 60% no todo seria «float»). Así puede estar en el radar de fondos a los que antes ni les merecía la pena echarle un ojo porque no iban a pider comprar una posición decente.

A mí quizá lo que más me tiró para atrás ayer fue la cercanía a la salida del CEO, y que no hayan aprovechado para recomprar otro 5%. Pero bueno, entiendo que el management quiere fomentar la liquidez, y esto iría en su contra.

Y también podría ser una oportunidad para que el CFO Chris Muir que es muy crack y «sangre nueva» tome las riendas…

Esperemos acontecimientos. Leo tu conclusión con tranquilidad estos días y te contesto.

Agrégame a Twitter si quieres que estemos en contacto.

Un saludo,

Karim