Llega diciembre, y llegan las numerosas ofertas de las entidades financieras para que contratemos o traspasemos un plan de pensiones a su entidad. Por ello, vamos a analizarlas, pero más que las ofertas en sí, un visión más amplia del producto y el mercado.

Vaya por delante que soy consciente que es un producto muy impopular en la comunidad inversora, pero como todo, hay sus luces y sus sombras, y no todo es tan malo, ni tan bueno comparado con otras alternativas. Al final, debemos analizar nuestras inversiones de forma global, y los planes de pensiones no son más que otra herramienta que puede ser útil para diversificar a largo plazo.

Inversión

Creo que esto es un punto que poca gente tiene en cuenta, un plan de pensiones es un producto de inversión, no de ahorro, y aquí seguramente radique el principal problema de mucha gente, y los malos resultados obtenidos con los planes de pensiones.

Si invertimos en acciones, dedicamos un tiempo en analizar empresas, leer opiniones o informarnos mínimamente de a qué se dedica la empresa.

Con fondos de inversión solemos hacer algo similar.

En cambio, con los planes de pensiones no suele hacerse, aportamos al que tenga la mejor oferta, o simplemente en nuestro banco de toda la vida, para alegría de nuestro gestor.

Un plan de pensiones es un producto de inversión y como tal debemos tratarlo, analizando a fondo el trabajo de sus gestores, rentabilidad, volatilidad, composición de la cartera, etc

Ventajas

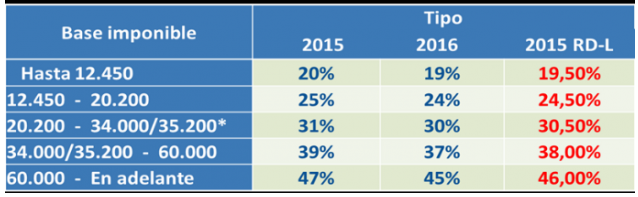

Deducción fiscal inmediata: Es sin duda su gran reclamo, y el motivo por el que millones de ciudadanos aportan cada navidad a los planes de pensiones.

Vemos la escala del IRPF:

Lógicamente cuanta más alta sea nuestra base actual, más nos interesa aportar y desgravar hoy. Si nuestra base es menor de 30.000 brutos, seguramente no tenga sentido aportar ya que nuestra base de pensión será similar a la de nuestro IRPF actual, y por tanto lo comido por lo servido.

En cambio si tenemos la suerte de por ejemplo ingresar 50.000 euros brutos, nos ahorraremos 370€ por cada

Fiscalidad futura en independencia financiera: Lo explica muy bien el compañero IIF en esta entrada, jugando con el mínimo exento, si alcanzamos la IF antes de la jubilación, podría ser interesante ir rescatando ese mínimo exento cada año sin tributar (ahora podríamos hacer por el supuesto de paro de larga duración, pero pasados 10 años podríamos hacer en cualquier caso).

Además en Cazadividendos encontraremos un gran trabajo de simulación de la fiscalidad potencial de los planes de pensiones, muy recomendable.

Traspaso gratuito: Al igual que los fondos, podemos hacer una gestión activa de nuestros planes de pensiones, si hay cambios de gestión, o aparecen nuevos productos, hacemos un traspaso y nos vamos a un producto mejor.

Interés compuesto: Como en el caso de los fondos de inversión, el hecho de reinvertir automáticamente las plusvalías generadas es un plus a largo plazo ya que no hay que pasar por caja y volver a comprar como pasaría de cobrar dividendos y volver a recomprar.

Desventajas

Rentabilidad: Es uno de los grandes motivos para no usarlos, al igual que las comisiones. Pero en este punto hay que decir que hay muchos planes de pensiones malos, algunos regulares, y pocos buenos, pero los hay.

Por eso cuando leo comentario de qué los planes de pensiones son un timo de los bancos, pues me parecen lo mismo que si invierto en Terra o Abengoa y digo que la bolsa es un casino y que siempre pierdes dinero.

Como hemos dicho en el primer punto, hay que hacer el trabajo de analizar y buscar buenos planes de pensiones, en siguientes entradas daré algunas ideas que me parecen interesantes.

Comisiones: Una gran rémora para muchos, y que justifica desaconsejar el producto. En cambio en los fondos de inversión no se cuestionan las comisiones…

Vamos por partes, las comisiones de los fondos, y de los planes, hay que analizarlas en función del trabajo de los gestores. Que me cobren una comisión del 1,1% por un fondo de gestión pasiva (los indexados de ING), me parece muy muy caro. Ahora bien, que Paramés se lleve un 2% de comisión en Bestinfond me parece muy barato.

Pues bien, en planes de pensiones pasa lo mismo. Por un fondo de renta fija, que me cobren el máximo del 1,5% de gestión es un atraco. Ahora bien, hay algunos fondos de gestión activa que tienen comisiones similares o incluso más altas que los planes de pensiones hermanos, y éstos son los que nos interesan.

Por tanto, las comisiones son siempre una rémora en la rentabilidad, pero si el gestor se la gana, pues las pagaremos con gusto, y sino buscaremos otro plan.

Productos de baja calidad: En esto no puedo estar más que de acuerdo, comparado con los fondos de inversión la oferta es muy escasa y de calidad más que discutible. Por suerte, van apareciendo algunos planes de pensiones con enfoque value hermanos de fondos de éxito, que nos pueden dar alternativas interesantes.

Dinero inmovilizado: Es sin duda la gran desventaja, paliada muy tímidamente por la ventana de liquidez de 10 años ofrecida en la última reforma fiscal, pero claro, quien nos dice que después del domingo, no se vuelva a cambiar la ley? En todo caso, con lo que sabemos hoy, 10 años es un tiempo considerable, pero si lo miramos desde el punto de vista de la jubilación, podría ser asumible.

Riesgo político: Hace algún tiempo que hay gente que teme que en el futuro, algunos gobiernos populistas tengan la tentación de nacionalizar los planes de pensiones privados, como pasó en Argentina, o como pasó con los planes de empleados de banca en Portugal en 2011 en pleno rescate.

Siendo un riesgo, es el mismo riesgo que si invierto en Enagas o REE y llega un gobierno y lo nacionaliza, al final, el riesgo político afecta a todos los productos, y que nadie dude de que si eso sucediera, el resto de productos de inversión se verían igualmente afectado.

Ahora bien, lo que es un riesgo que afecta a todos los productos de inversión es la inseguridad jurídica y desconocer que fiscalidad tendremos, ya no dentro de 30 años, sino dentro de 2 años. Yo al menos me sentiría más comido con una mayor integración europea y con un modelo de fiscalidad europeo.

Mientras tanto, están son las propuestas de los partidos políticos en materia de jubilación:

En resumen

Los planes de pensiones no son buenos o malos en general como producto, dependerá de cada uno de nosotros, sus circunstancias, su base en el IRPF, sus otras inversiones, su horizonte temporal, etc

Lo que está claro, es que son un producto de inversión, y que muy pocos lo tratan como tal, sino que el enfoque es el de ir haciendo hucha aportando a un plan como si de un plazo fijo se tratara, y es un error de bulto

Hay que analizar periódicamente como evolucionan nuestros planes de pensiones, y fiscalizarlo, si vemos que los gestores no hacen bien su trabajo, los despedimos que para eso les pagamos, y buscamos otro plan de pensiones.

En la siguiente entrada veremos qué hacen los ahorradores en España, y seguramente entenderemos el porqué de la mala fama de los planes de pensiones.

Buenos Beneficios

Hola Finanzasmanía,

Como bién dices, cuidado con las comisiones! A pesar de las ventajas fiscales dependiendo del caso, meejor un crack como gestor porque sea un plan o un fondo de gestión activa, un 1,5-2% de comisión también compone en el tiempo y resta mucha rentabilidad.

Políticos : promesas, promesas,promesas… Y al final leyes que son papel mojado. No sirve de nada crear un ley sin la oportuna dotación económica detrás. De eso comentan poco, sólo haremos tal o cual. Muy bien ¿Cómo y con qué dinero?

Salu2 Cordiales

Yo coincido en que la mala fama les precede y que escogiendo bien y haciendo una gestión mínima se pueden conseguir resultados parecidos a los de los fondos de inversión. Además, el rescate puede ser bastante beneficioso si se hace sin otras rentas del trabajo, por ejemplo en situación de desempleo o IF. Yo seguiré haciendo aportaciones.

Un abrazo,

Czd

Para mi es una obligación invertir en planes de pensiones, sea cual sea nuestra edad. Además, para nosotros, el problema de cumplir 67 años para rescatarlos no existe, puesto que nuestro objetivo es dejar de trabajar mucho antes, y por tanto, seremos "parados o parados de larga duración" y por tanto podremos rescatarlo.

En cuanto a los políticos, parece que los dos de derechas proponen no mover o bajar algo los impuestos (aunque del dicho al hecho…), y los dos de izquierdas, subir IRPF, subir el impuesto al ahorro hasta igualarlo con el IRPF, e incrementar los impuestos de sucesiones y herencias. A parte de esto están las medidas sociales y económicas, que son discutibles, y la honestidad de cada partido y cada candidato, que también son discutibles.

Por otra parte, no creo que sólo con medidas fiscales se cambien las cosas de un país. Prefiero que el estado intervenga participando o creando grandes empresas rentables, que incrementando impuestos y cambiando leyes que nos afectan a los trabajadores y ahorradores que sin ser ni mucho menos ricos, vamos pasito a pasito respetando las leyes del juego. O que piensen que por tener más hijos vamos a tener más trabajadores que sostengan las pensiones futuras, lo que tendremos son más parados…y es el resultado de la globalización y la tecnología. Deben darse cuenta de ello.

Ahí les has dado Mucho Invertir! ¿Tasar al ahorro lo mismo que las rentas del trabajo es fomentarlo? Claro que no, no se puede volver a grabar con la misma tasa un dinero que ya pagó impuestos en su momento. Ningún gobierno occidental lo hace y sería una barbaridad. Sólo es una concesión electoral para captar votos.

¿Alguien sabe cuál es la política industrial española? Exacto! No hay. Los alemanes sí tienen una, y es mejor un plan aunque sea malo que no tener ninguno.

Hola Josep

Estamos de acuerdo, peo lo que me llama la atención que hay mucha mejor opinión de los fondos que de los planes, argumentos hay para defender la gestión activa y para no defendarla, pero valen tanto para planes como para fondos

Un abrazo

Hola Czd

Yo también, el viernes hice un tirito, y si sigue bajando rv, seguiré aportando, tengo margen hasta el máximo deducible

Un abrazo

Muy de acuerdo en lo que comentáis ambos, se dicen muchas tonterías en campaña, como los comentarios de las sicavs, totalmente demagógico

lamentablemente es lo que nos merecemos de políticos

Lo más justo sería sistema de capitalización, pero una vez estás en reparto, es complejo el cambio

Un abrazo

[…] de diciembre en el que a todo el mundo le entran las prisas por reducir la factura fiscal, como ya dije en la primera entrega en la que hablábamos de los planes como inversión, y no como ahorro, ese es un trabajo a realizar […]

[…] planes de pensiones que se contratan en nuestro país, ya que la aversión al riesgo es máxima, y ya hace meses que advertimos que los fondos monetarios y de renta fija tenían rentabilidades negati…. […]

[…] pero eso también sucede con los fondos de los propios bancos y no tienen tan mala prensa. En la primera entrada sobre planes de pensiones ya comenté que el error de mucha gente es no considerar un PP como un […]

[…] de 2016. El año pasado ya hicimos una trilogía hablando de ello, en primer lugar hablamos de que los planes de pensiones son inversión y no ahorro, posteriormente hablamos de sus categorías y finalmente de las promociones que había el año […]

Hola Finanzasmanía

Me alegro de ver que hay alguien que no ve los planes de pensiones como al demonio. Para mi son el vehículo de inversión más ventajoso y sin embargo el menos conocido o mejor dicho el peor conocido.

No tiene sentido analizar un PP como si fuese una cosa distinta a un FI en todo lo que no sea fiscalidad. Es decir, comisiones, diversificación, cartera, riesgo gestor… son iguales que en los fondos con la pequeña ventaja del límite de las comisiones. Si te parecen un timo los planes tienen que parecértelo también los fondos. Y si te parece que tienen desventajas fiscales por tributar a la edad de retiro como rentas del trabajo… es que no has entendido nada.

Te dejo un estudio que hice sobre el tema. Espero que te resulte interesante.

https://www.rankia.com/foros/fondos-inversion/temas/3627933-interes-compuesto-comparacion-planes-pensiones-vs-fondos-inversion

https://www.rankia.com/foros/fondos-inversion/temas/3622720-diagrama-vitae-comparacion-planes-pensiones-vs-fondos-inversion

https://www.rankia.com/foros/fondos-inversion/temas/3615089-calculadora-vitae-para-fondos-inversion-planes-pensiones

Un saludo.

Hola Marcos

Muy interesantes tus estudios, el problema de los PP al final es que la gente invierte en el producto equivocado, que sentido tiene invertir en rf a corto cuando tu horizonte temporal son 30 o más años?

Por fortuna, cada vez hay más productos, ojala alguien se anime con indexados de bajas comisiones

Saludos